El Bureau of Labor Satistics publicó el viernes el informe de empleo USA de mayo, creación de empleos bastante decepcionante, +75.000 frente a los 180.000 esperados, aunque la tasa de Paro quedó inalterada en el mismo nivel del mes anterior del 3.6%, por cierto, el mismo nivel de mínimos alcanzado el año 1969.

Los salarios subieron un +0.2% en mayo, menos del 0.3% esperado, disipando temores de presiones inflacionistas derivadas de un comportamiento de salarios normal en un entorno de escasez de empleos como aparenta el dato de paro en el 3.6%, es decir, de salarios subiendo.

Los salarios están cediendo a la baja, observen el comportamiento medio interanual y trimestral:

La bolsa USA también cotiza en zona de máximos históricos, igual que en 1969, entonces las cotizaciones rondaban la zona de los 110 puntos de SP500 y ahora roza los 3.000.

El mercado respondió al informe de empleo bajo parámetros y mentalidad «cuanto peor mejor», anticipando que la debilidad económica y ausencia inflacionista permiten a la Reserva Federal a bajar tipos pronto y a continuar interviniendo masivamente los mercados de renta fija y variable.

El mercado otorga una probabilidad del 83% a que habrá bajadas de tipos en la reunión del FOMC de la semana próxima o en la del mes de julio.

El mercado de renta variable, representado por el índice S&P500, cotiza a un 3% de máximos históricos y en el mismo nivel que hace 18 meses.

S&P500, semana.

Una hora después de la apertura de sesión bursátil, el Nasdaq subía casi un 2% y el Dow y S&P500 cerca del +1.4% y después de una sesión anodina y lateral, los índices terminaron subiendo con alegría, el S&P500 un +1.05% y el Nasdaq +1.65%.

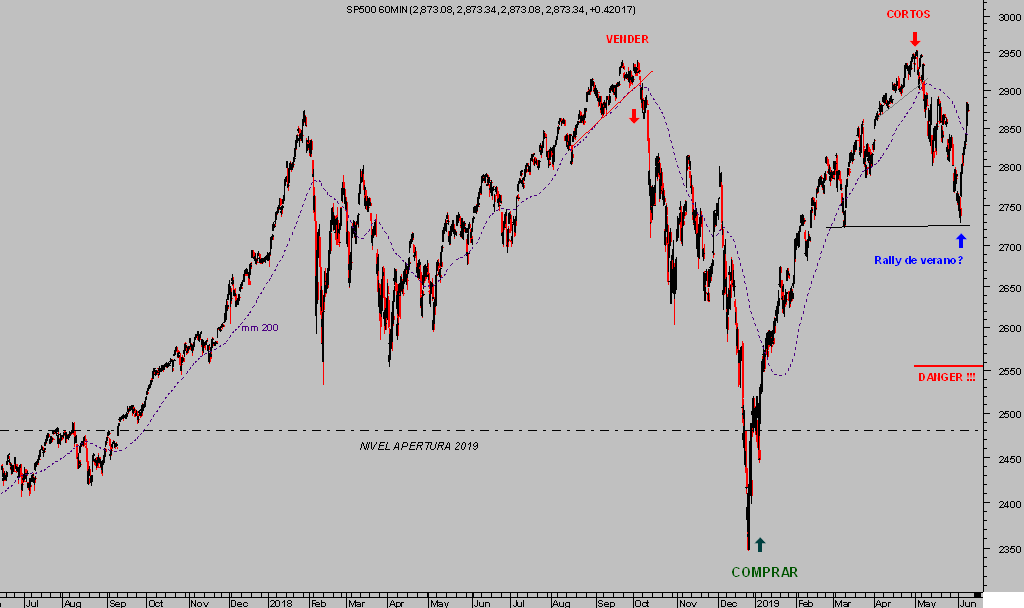

S&P500 60 minutos.

El juego de Bancos Centrales y mercado de valores «cuanto peor mejor» en el largo plazo es pernicioso, origina distorsiones además de disparar las valoraciones, no puede ser indefinido.

Después de 10 años probando el gran experimento, las autoridades monetarias han intervenido los mercados como nunca antes, creado deudas sin precedentes o elevado el balance hasta niveles inéditos y disparados, se pone de manifiesto la gran dificultad de los Bankgsters para gestionar correctamente los ciclos. Las intenciones de las autoridades no han sido satisfechas a pesar del hercúleo tamaño de los esfuerzos empleados.

Las previsiones han fallado, las políticas han errado, pero la comunicación ha sido alterada para enmascarar el problema y ofrecer motivos para el optimismo, «wishful thinking», cuando los problemas estructurales siguen vivos.

Se espera de las autoridades monetarias un comportamiento pro activo, confiando en su capacidad predictiva como herramienta esencial para anticiparse y poder modular los ciclos ajustando las condiciones monetarias adecuadamente.

Sin embargo, después de una década de ineficacia, anticipando crecimientos económicos que no se han logrado, alzas de inflación que nunca se han materializado, advirtiendo del fin de políticas que después, al contrario, han tenido que ser intensificadas, retardando el inicio de la normalización, etcétera… la Reserva Federal decidió en 2015 que su política pasaría a un nuevo modelo, data-dependiente, dejando así de ser pro activa.

Data-dependencia es el reconocimiento de adoptar un modo de actuación reactivo, después de años demostrando incapacidad para anticipar acontecimientos económicos. Pero reconocer errores no es moneda de uso corriente entre las autoridades, «data dependiente» suena mejor que «reactivo por error» y la comunicación es una herramienta de gran importancia.

Las consecuencias de unas políticas fallidas no son pocas ni menores, distorsión de las cotizaciones, supresión de la libre formación de precios, distorsión de valoraciones y del concepto y exposición al riesgo, excesos de deuda, proliferación de empresas zombi o aumento de la desigualdad, por citar algunos.

Sin embargo, no han sido argumentos suficientemente importantes para los banqueros como para detener sus políticas, incluso al descubrir la falta de efectividad y tras caer en la Ley de Retornos Decrecientes, en lugar de reflexionar sobre las posibilidades reales de éxito y alternativas, han preferido revalidar su apuesta y redoblar esfuerzos, estímulos y deudas.

Las políticas monetarias modernas -MMT- se pueden resumir con el siguiente patrón.

Primero incentivan la economía y la demanda con políticas laxas y tipos de interés muy bajos, sembrando el terreno para la creación de burbujas.

Después, actúan normalizando las condiciones, endureciendo las políticas, tratando de manejar los excesos y amortiguar las consecuencias, es decir, aplicándose en la búsqueda del denominado «soft landing» o aterrizaje suave.

Finalmente, cuando los mercados financieros terminan reflejando la inestabilidad y se desploman, los bancos centrales vuelven a escena, tratando de incentivar la economía rebajan tipos al máximo creando las condiciones idóneas para la formación de la siguiente burbuja.

Este abreviado modus operandi ha comandado las decisiones de política monetaria en los últimos 30 años, con el agravante de que cada nuevo ciclo ha requerido más intervención y más deudas, más dependencia del sistema a los estímulos, al dinero fácil y barato.

La Ley de Retornos Decrecientes ha inducido a las autoridades a pisar el pedal a fondo, endeudando más el sistema, a crear mayor dependencia, más distorsiones financieras y económicas, más zombis… más inestabilidad.

Un indicador interesante y de los favoritos de Warren Buffet, (relación entre PIB y capitalización bursátil), refleja una lectura de sobre valoración extrema, la segunda más acusada de la historia después de la registrada el año 2.000.

El giro bajista más reciente se corresponde con la caída de la bolsa en mayo, -6.5%, parte recuperado con el rally de la semana pasada:

Otra forma de observar el exceso de valoración, esta vez conectado con la evolución de los salarios es también reflejo de la expansión económica artificial, del aumento de la desigualdad y estancamiento de salarios.

Hasta los años ´90, comprar el S&P500 costaba alrededor de 40 horas de trabajo de un asalariado medio. En el techo bursátil del año 2000, la relación se catapultó hasta las 90 horas trabajadas. Hoy se sitúa en 120 horas.

Las bolsas iniciaron un proceso de recuperación vertical desde los mínimos del lunes pasado, justo desde la zona objetivo de caídas proyectada en distintos posts en pasadas semanas, y bajo el miedo de los inversores a la apertura un nuevo frente proteccionista de Trump, esta vez contra México.

Trump amenazó durante el fin de semana con imponer aranceles a México y las bolsas abrieron el lunes deprimidas. Sin embargo, el martes comenzaron a repuntar con fuerza, coincidiendo con fechas de inicio del tradicional rally de verano.

Las últimas noticias sobre México confirman la retirada de amenaza de aranceles, alimentando el interés de los inversores por las bolsas, hoy de nuevo en verde.

El análisis y proyecciones técnicas del mercado de valores, también de renta fija y metales sugiere (reservado en atención a suscriptores de pago).

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta

2 respuestas

es muy interesante lo que ha explicado, ya que puedo intentar comprender los fundamentos básicos de las políticas económicas del banco central de USA, UE, y Japón

Gracias Eduardo