La reconstrucción de la cuenta general del Tesoro americano -TGA- avanza de acuerdo conlas proyecciones, ela administración ha recuperado cerca de $400.000 millones, emitiendo nueva deuda, que ha sido enbuena medida absorbida a través del uso de los fondos depositados en las operaciones REPO.

El gráfico siguiente de la evolución del volumen de operaciones REPO es muy elocuente, en los últimos 90 días ha caído desde los $2.3 billones hasta los $1,716 billones actuales, una diferencia de $502.00 millones (unos $400.000 en el último mes, justo desde que se suspendió el límite de deuda) que presumiblemente han sido desplazados desde los mercados monetarios para comprar ingentes cantidades de Treasuries (T Bills) emitidos en las últimas 5 semanas por el Tesoro para reconstruir la cuenta TGA.

Las inversiones en deuda están siendo retribuidas mejor que las empresas ofrecen vía distribución de dividendos, esa prima de riesgo ha alcanzado niveles muy altos que suelen preceder corrección bursátil.

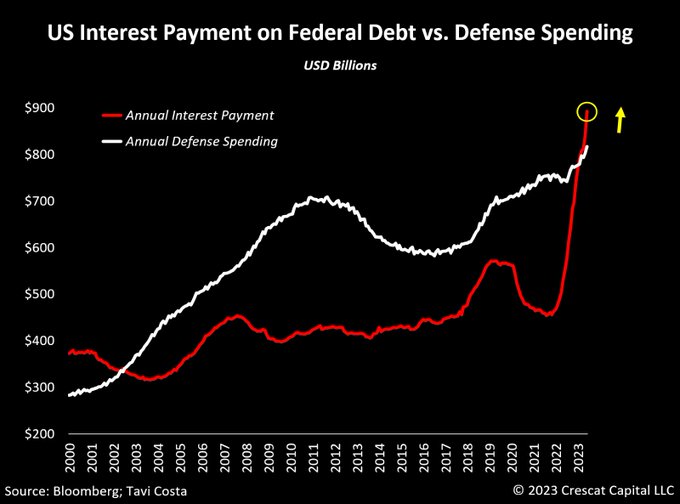

Ese gran aumento de la retribución, es decir aumento del tipo de interés, supone un verdadero peso para las cuentas públicas. El coste de intereses se ha disparado como un cohete en los últimos 18 meses.

La partida de coste de intereses ya ha superado toda la asignación anual a defensa, se encamina hacia el billón de dólare al año.

Aunque los flujos de fondos tanto hacia renta fija como variable curiosamente no representan las opiniones de cautela de los expertos. El diferencial entre la deuda doberana y la corporativa con grado de calificación se han estrechado mucho, una situación de complacencia remarcable.

La deuda corporativa de baja calidad, sin embargo, si está sufriendo más aunque, por el momento, de manera comedida considerando el trasfondo de riesgo existente en los mercados.

La posibilidad de asistir a un evento de crédito continúa elevada, el volumen de deuda corporativa (bonos y préstamos) en situación de precariedad y alto riesgo de impago asciende a casi $600.000 millones, vean distribución sectorial:

El crecimiento del crédito y las condiciones continúan en firme deterioro,

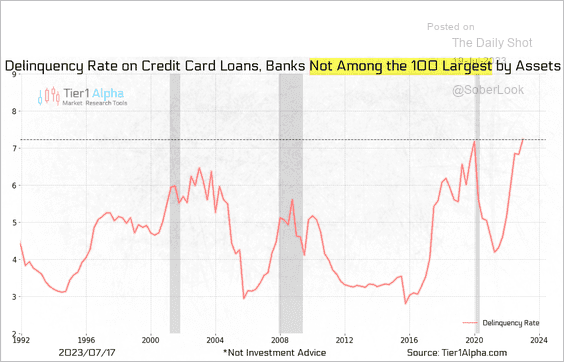

La morosidad está aumentandp entre empresas y particulares, vean el comportamiento dela morosidad entre particualres en el sector de tarjetas de crédito emitidas por entidades bancarias medianas y pequeñas.

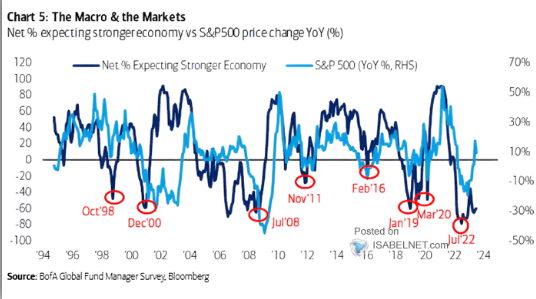

Los mensajes de prudencia que se infieren de la expectativa de los expertos para el crecimiento de la economía son contradictorios respecto a su postura compradora de acciones, ¿FOMO?.

La divergencia entre la actividad de los gestores y los particulares es también muy llamativa, una situación en la que las manos fuertes no se muestran tan fuertes compradores frente a unas manos débiles entusiasmadas con el mercado y aumentando exposición al riesgo y que siempre sugiere cautela.

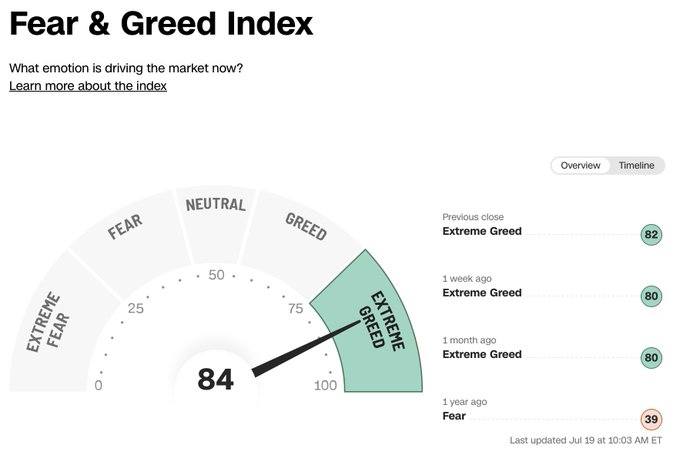

El sentimiento medido a través del indicador «Fear and Greed index» sigue mejorando y se ha adentrado en terreno peligroso (opinión contraria).

No sólo el índice de sentimiento anterior, el elaborado por la aociación de inversores individuales AAII también hemite señales de gran optimsimo, o el de Investor´s Intelligence. También el elaborado por Oxford Economics:

El riesgo de caída es relevante cuando, además, posicionamiento de los inversores está excesivamente inclinado en favor del sector tecnológico.

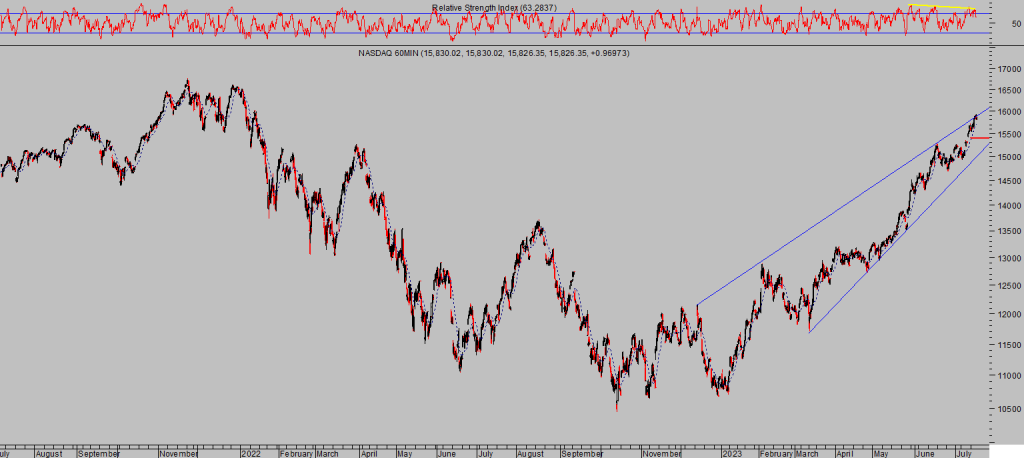

El Nasdaq es el índice más extendido y concentra la mayor cuota de las subidas de las bolsas, con gran diferencia frente al resto de sectores cotizados…

… después de un alza vertical, parabólico en las últimas semanas y en vista de la inminente reconfiguración del índice que forzará el ajuste de carteras y venta de las grandes tecnológicas (tal como explica el post de ayer), el modo «Risk On» puede pasar a «Risk Off» más pronto que tarde, en la fecha señalada en ese post.

NASDAQ-100, 60 minutos.

Cuando el Nasdaq comience a corregir, el descenso vendrá liderado por los grandes valores que tanto han subido y arrastrado al conjunto de las bolsas al alza (Apple, Microsoft, Google, Nvidia, Meta, Tesla, Amazon…) y presionarán al conjunto del mercado consigo.

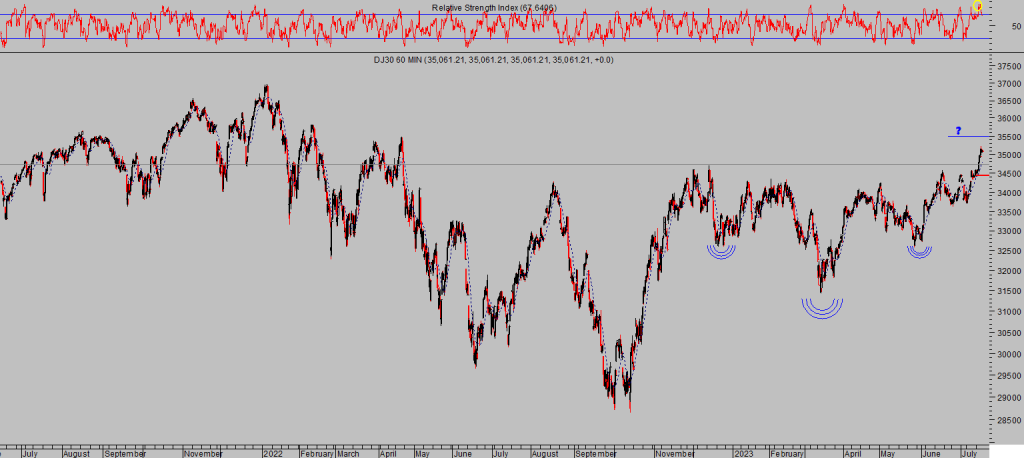

El Dow Jones previsiblemente corregirá menos, aunque también caerá, y el descenso puede comenzar en cualquier momento, de igual manera que el Nasdaq y SP500 han alcanzado referencias de proyección, el Dow Jones prácticamente ha alcanzado su nivel objetivo inicial que venimos señalando desde semanas atrás.

DOW JONES, 60 minutos.

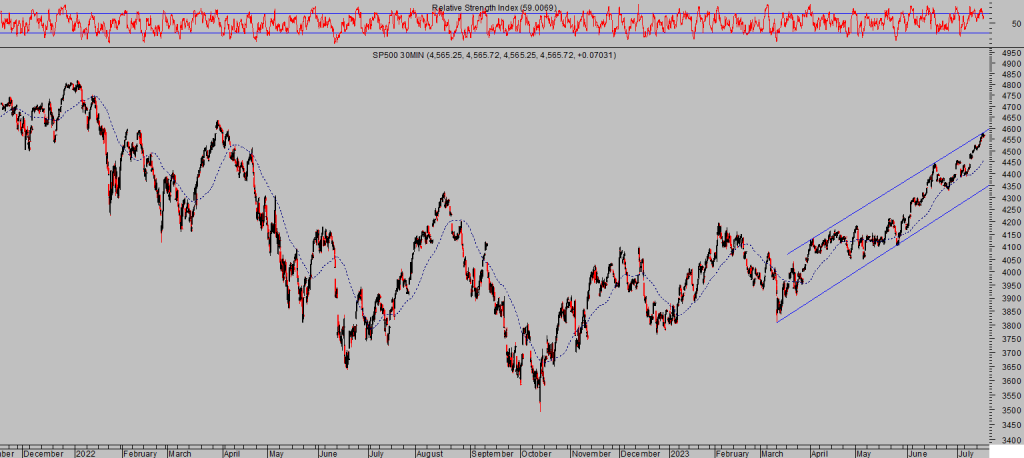

S&P500, 30 minutos.

El rally cumple casi 10 meses desde su inicio a principios del pasado mes de octubre, los índices se encuentran excesivamente extendidos, sobrecomprados y divergentes respecto de sus indicadores/osciladores.

El periodo natural del rally de verano está alcanzando su fin y las rectas de proyección han sido alcanzadas y el mercado se enceuntra en el periodo del año más desfavorable y que da lugar a la expresión «sell in may and go away».

Un entorno de mercado delicado pero además aderezado con gran entusiasmo inversor de los inversores particulares. La postura de un inversor prudente ante semejante tipo de mercado debe ser defensiva.

Disponemos de interesates estrategias (alguna activada otras en espera y dispuestas a ser activadas tan pronto se perforen niveles de referencia) para aprovechar la eventual correccicón que tiene visos de desarrollarse en la nocturnidad del mes de agosto cuando la mayoría de inversores están de vacaciones y más desconectados de sus inversiones que de costumbre.

Además de las posiciones cortas, manetenemos compras en sectores muy concretos que han comenzad oa repuntar de manera importante en las últimas sesiones,

WEST TEXAS, diario.

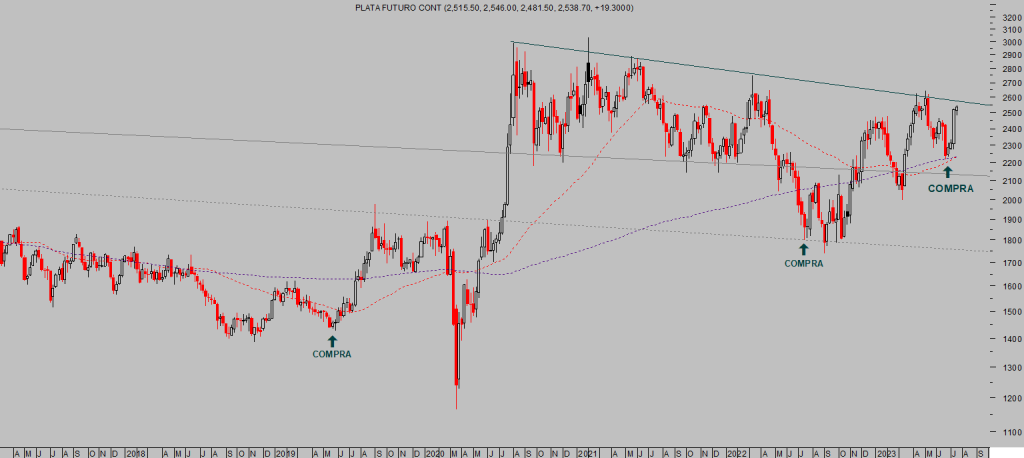

PLATA, semana.

Vean ejemplo de una de las estrategias abiertas y compartida entre suscriptores hace sólo dos emanas, acumula una rentabilidad del 13% y el objetivo inicial de las subidas es aún ambicioso frente a un riesgo ya completamente anulado y controlado vía ajuste dinámico de referencias,

PAN AMERICAN SILVER -PAAS-, semana.

Stay Tunned!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta