La reunión del Consejo del Banco Central Europeo de abril se celebró ayer en Frankfurt cumpliendo expectativas, exponiendo los éxitos de sus políticas y sin ofrecer novedades respecto del debate entre economistas y académicos sobre el futuro de la política monetaria y las medidas más adecuadas a tomar a partir de ahora… ¿helicóptero monetario?, ¿nueva extensión del QE más allá de marzo 2017?, ¿NIRP más profundo?.

Ha transcurrido poco tiempo desde la reunión «no limits» de marzo y las variables macro europeas apenas muestran cambios sustanciales que merecieran explicación en la reunión de ayer.

La marcha de la inflación europea es muy contraria a los intereses del «mandato» del BCE y un motivo que abunda en la discusión sobre el futuro de la política monetaria europea.

Expertos consultados por el BCE prevén una inflación del 0,3 % para 2016 , frente al 0,7 % de la encuesta anterior y un 1,3 % para 2017, frente al 1.4 anterior.

Los economistas consultados por el BCE estiman una tasa de inflación a largo plazo del 1,8% una tasa inferior al «mandato» del 2 %.

Así, Mario Draghi repitió en sucesivas ocasiones respecto de la inflación «we should be patient».

Las políticas desesperadas del BCE permanecen enfrentadas a los intereses de la población, del ahorro, de los fondos de pensiones, aseguradoras, bancos, pensionistas etcétera… y el ministro de finanzas alemán salió en defensa de todos los damnificados abiertamente criticando a la autoridad monetaria europea.

Mario Draghi aprovecho ayer la oportunidad para, visiblemente molesto, defender la posición de la autoridad monetaria y en respuesta a las críticas del Sr. Schauble declaró:

- “We have a mandate to preserve price stability for the whole of the euro zone, not only for Germany,”

- “We obey the law, not the politicians, because we are independent.”

La independencia del Sr Draghi se manifiesta en la adopción de medidas cuyo mejor beneficiado es el sector bancario de su país de origen, Italia.

El sector bancario italiano está en situación muy precaria, quizá la peor de toda Europa, los principales bancos soportan unas carteras de préstamos fallidos y dudosos apenas provisionadas y los ratios declaran situaciones al filo de la insolvencia. Aún necesitan rescate masivo.

También, el mago Super-Mario dedicó un comentario a la pérdida de credibilidad en los Bancos Centrales y el negativo impacto en las medidas adoptadas, ya que pierden efectividad y obligan a su expansión.

- “Any time the credibility of a central bank is perceived as being put into question, the result is a delay in the achievement of its objectives — and therefore the need for more expansion,”

- “Our policies work, they are effective. Just give them time.”

Pobre juego de palabras para rogar confianza, justificando la expansión del QE, el BCE fabrica de la nada cada mes 80.000 millones de euros para manipular el mercado de deuda y también por extensión distorsionar otros, y de alguna manera para excusar el expolio a pensionistas y ahorradores en pro de la estabilidad.

Realmente paradójico, tanto como el mensaje exculpatorio enviado a la industria de fondos de pensiones y aseguradora:

It is clear that pension funds and others, insurance companies, are seriously affected by the low interest rates – I would caution them not to blame on low rates everything that has gone wrong in the sector – but they are seriously affected……Low interest rates are a symptom of low growth and low inflation. If we want to return to higher interest rates we need to return to higher growth and higher inflation. …

Irremediablemente, las condiciones de monetarias y de liquidez han mejorado tras el bazoka monetario «no limits» lanzado por Draghi, la oferta y demanda de crédito han aumentado ligeramente en la UE durante el primer trimestre gracias a la liquidez sin límites ofrecida por el BCE.

Por contra los bancos sufren en sus cuentas el impacto de los tipos negativos impuestos a sus reservas depositadas en la cuenta de facilidad de depósito del BCE y la expansión del crédito se encuentra amenazada.

El 81% de los bancos de la Eurozona reconoce una dura caída en la partida de ingresos netos por intereses debido a los tipos negativos. Los expertos esperan un agravamiento del impacto en los próximos 6 meses.

Mientras que la fuerte caída de tipos ha inducido a una tímida mejora del crédito, tal mejora apenas se refleja en las cuentas de la banca al haber caído los tipos ofrecidos un 45% de media.

En el largo plazo, los juegos de Banqueros centrales acabarán por volverse en contra de sus propósitos y de los intereses de la población, ojalá me equivoque, y en este sentido, las opiniones y advertencias del Sr Schauble deberían ser más y mejor escuchadas.

La omni-presencia del BCE en los mercados acaparando papel de deuda masivamente es una hecho muy difícil de gestionar cuando llegue el momento de retirarse de la escena, provocará serios brotes de volatilidad y ajustes imprevisibles. De ahí la preocupación sobre el futuro de la política monetaria y el temido efecto «taper» europeo podría comenzar a impactar en la psique de los inversores y en los mercados financieros a finales de año.

La evolución del crédito en Europa alcanzó máximos del ciclo en 2007 y desde entonces, los agentes económicos arrastran un sobre endeudamiento que dificulta el inicio de un nuevo ciclo expansivo del crédito, muy a pesar de las intenciones de los Bancos Centrales.

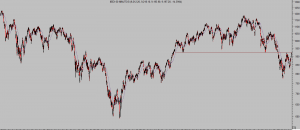

Los mercados de acciones han disfrutado de una semana de vencimiento de derivados estelar, con fuertes subidas en la mayoría de índices, vean el DAX alemán, Eurostoxx o Ibex-35, continuando con la escalada iniciada desde los mínimos del 11 de febrero.

DAX 30, 60 minutos

EUROSTOXX 50, 60 minutos

IBEX-35, 60 minutos

Los índices han alcanzado niveles y referencias técnicas relevantes que deberían frenar el ímpetu alcista, o algo peor ahora que concluye abril y comienza la estacionalidad «sell in may and go away».

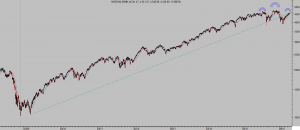

No sólo los índices europeos, observen el aspecto técnico del tecnológico Nasdaq,

NASDAQ 100, 15 minutos

y su importancia técnica en un contexto técnico más amplio, como el que presenta el siguiente gráfico de mayor espectro temporal.

NASDAQ 100, 60 minutos

El gráfico siguiente explica la verdadera razón de la virulencia en las subidas de las bolsas de las últimas semanas. Tal como venimos informando, el rally desde mínimos de febrero se trataría de un mega «short squeeze» dadas las fuertes posiciones cortas, que aún se mantienen abiertas, tan elevadas como en los momentos de mayor miedo de mercado en el año 2008.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.67 / día (€60 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves que ofrecemos para invertir. Gracias.

Información en cefauno@gmail.com

Twitter: @airuzubieta

Un comentario