Existe un sentimiento contrario a la exposición a soberanos muy generalizado entre gestores de fondos e inversores que está cristalizando en una clara huida de bonos soberanos, especialmente negativo con las deudas USA y alemana.

Los tipos que ofrecen ambos soberanos a 10 años rondan el 2%, no justifican el riesgo y menos aún los posible brotes inflacionistas esperados en el futuro. La inflación está controlada y aún así, los tipos reales que ofrecen los bonos rondan el 1%, el momento en que el IPC ascienda hasta alcanzar niveles tolerados por los bancos centrales, del 2%, la rentabilidad será inexistente.

Según Wall Street Journal, los inversores no USA vendieron renta fija de largo plazo en abril a ritmo record, $54.460 millones, el volumen más alto de la serie, iniciada en 1978.

La retirada del total de inversores en fondos de renta fija USA durante las dos primeras semanas de este mes de junio ha sido masiva, $12.500 millones la primera semana y $14.500 la segunda,

Se trata del mayor flujo vendedor desde octubre de 2008, cuando salieron $27.000 millones en dos semanas, los mercados colapsaron (Lehman Brothers) y el Dow Jones cayó cerca de 3000 puntos en pocas sesiones.

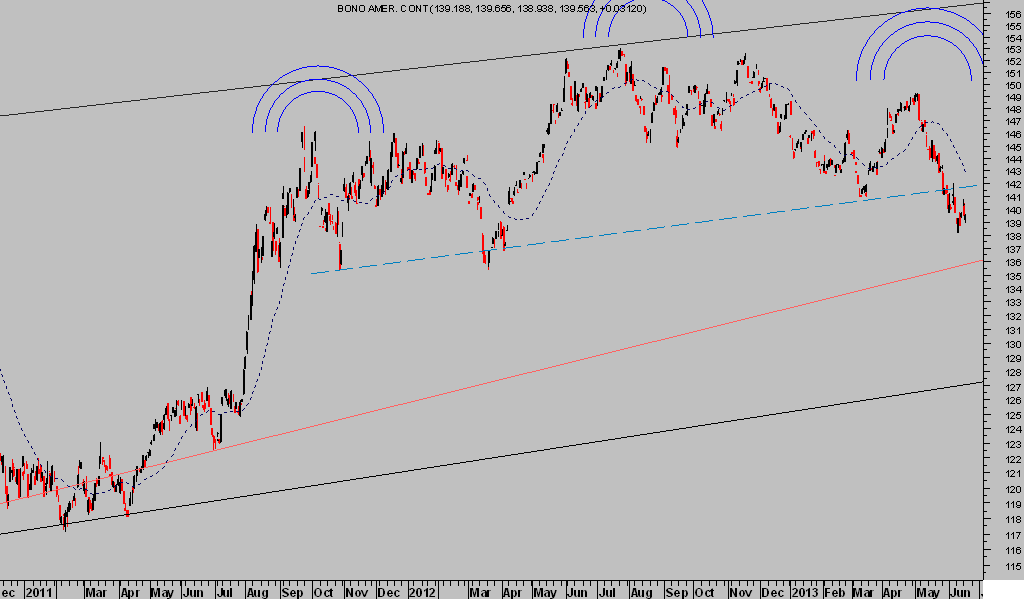

El impacto en precio ha sido evidente, incidiendo adicionalmente en el desarrollo de la pauta H-C-H que viene desplegando el T-BOND en los últimos 20 meses:

T-BOND Diario

Además de una falta de justificación real para mantener bonos al 2% en semejante entorno económico financiero, se comenta que los bonos están cayendo en respuesta a una anticipada recuperación económica.

También existen síntomas de burbuja después de 30 años de mercado alcista, tal como además afirmó el Director Ejecutivo de Estabilidad Financiera del Banco de Inglaterra, Andy Haldane, ante miembros del parlamento la semana pasada. The Guardian recoge así las declaraciones:

“We’ve intentionally blown the biggest government bond bubble in history”, considerando éste uno de los mayores riesgos para la estabilidad financiera “a disorderly reversion in the yields of government bonds” as the “biggest risk to global financial stability.”

La guinda al pastel surge ahora de las declaraciones de Obama, indicando que Bernanke habría asumido el cargo por más tiempo del que hubiera deseado.

Bernanke cumple mandato en enero de 2014 pero, a raíz de las declaraciones, se han despertado todo tipo de dudas respecto de la posibilidad de retirarse anticipadamente después de verano.

En vista de tal posibilidad, se observa al mercado de bonos con más prudencia si cabe, debido al histórico de comportamiento del mercado de deuda, existen dos periodos de relevantes subidas de tipos de interés coincidiendo con sendas salidas del gobernador de la FED

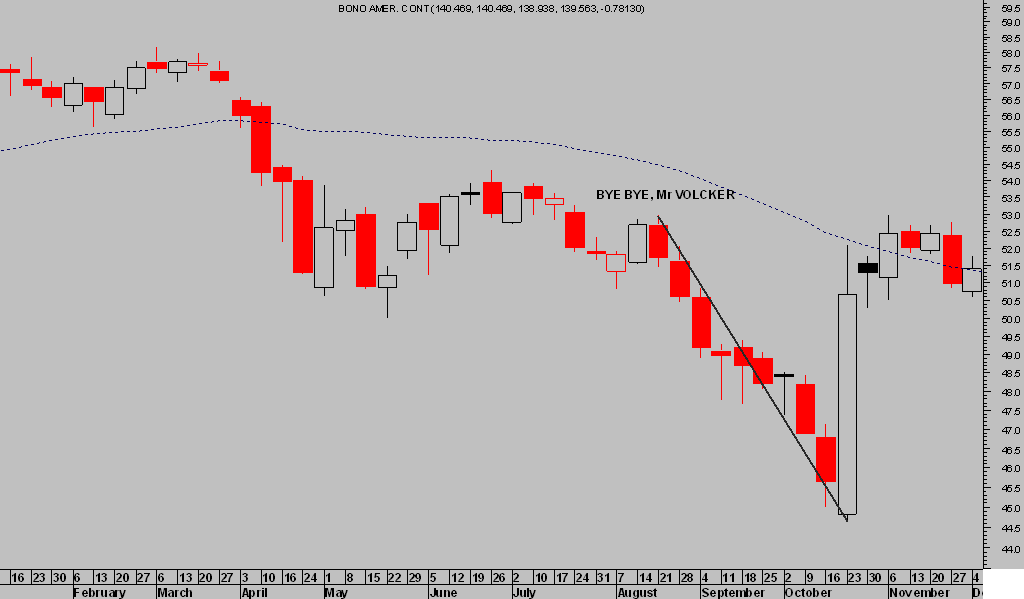

Una, cuando Paul Volcker se retiró en agosto de 1987, la rentabilidad de los bonos a 10 años subió un 12% (8.2% en junio al 9.2% en septiembre)… y después CRASH del mercado en octubre.

T-BOND Semanal (Año 1987)

Dos, al salir el «mago» luego denominado «Magoo» Alan Greenspan de la FED a finales de enero de 2006, el 10 años subió la rentabilidad cerca del 15 % en pocos meses (desde el 4.35% al 5%)

T-BOND SEMANAL (Oct 2005-Agosto 2006)

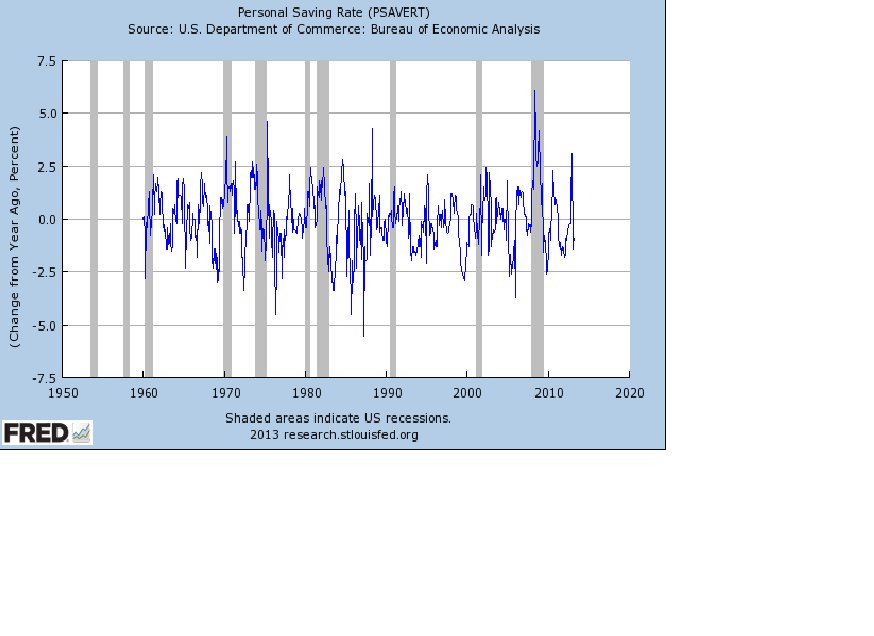

Por cierto, en una entrevista reciente al Sr. Magoo, perdón Sr. Greenspan, hace esta sorprendente declaración «if fiscal policy is lax or savings are exceptionally low, there is nothing monetary policy or any central bank can do about that. All it can do is to try to protect the system from being excessively affected by what would be an irresponsible policy on the part of government»

La política fiscal no se puede considerar restrictiva, menos en términos relativos al observar los déficit recurrentes de los pasados cinco años cuyo sumatorio asciende a cerca de $4 trillion.

TASA DE AHORRO USA

Se presentan las dos variables mencionadas por Greenspan objeto de argumentación, exáctamente en los mismos términos a los que se refiere, política fiscal laxa y tasa de ahorro baja, luego al conclusión repitiendo el texto anterior: « there is nothing monetary policy or any central bank can do about that».

Hoy es el gran día en que los nervios afloran desde primera hora, la volatilidad está siendo respetable y a las 20:00 hora española sabremos el color de la «fumata» financiera «made in FED».

Desde la perspectiva del mercado bursátil en el corto plazo, quizá sea tan interesante la decisión de la FED como saber que esta es semana de triple hora bruja o vencimiento de derivados, que tiende a ser moderadamente alcista y que deja paso a la semana siguiente tradicionalmente negativa para las bolsas.