Hoy comienza la reunión del Comité de Mercados Abiertos -FOMC- de la Reserva Federal, las previsiones continúan descontando pausa en el proceso de alzas de tipos en espera de obtener más datos macro para evaluar una eventual subida en la reunión de julio.

La velocidad e intensidad del endurecimiento monetario, subidas de tipos, no tiene precedentes en las últimas décadas y el impacto final en economía se produce con un decalaje temporal que aún no conviene dar por finalizado…

… el relato Soft Landing continúa muy cuestionado.

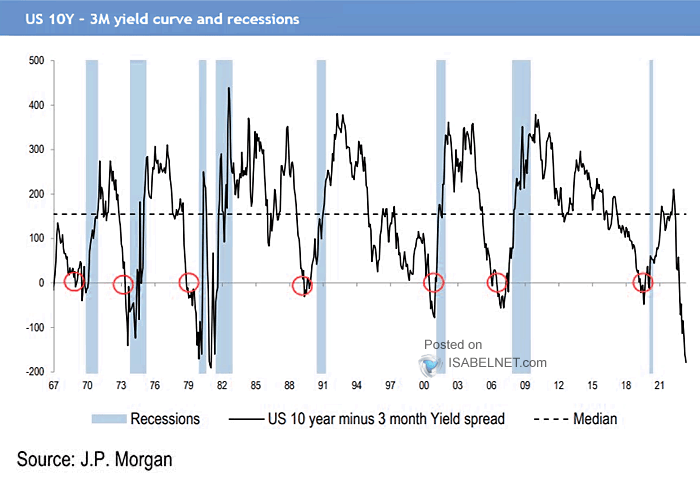

DIFERENCIAL DE TIPOS 10 AÑOS- 3 MESES. EEUU

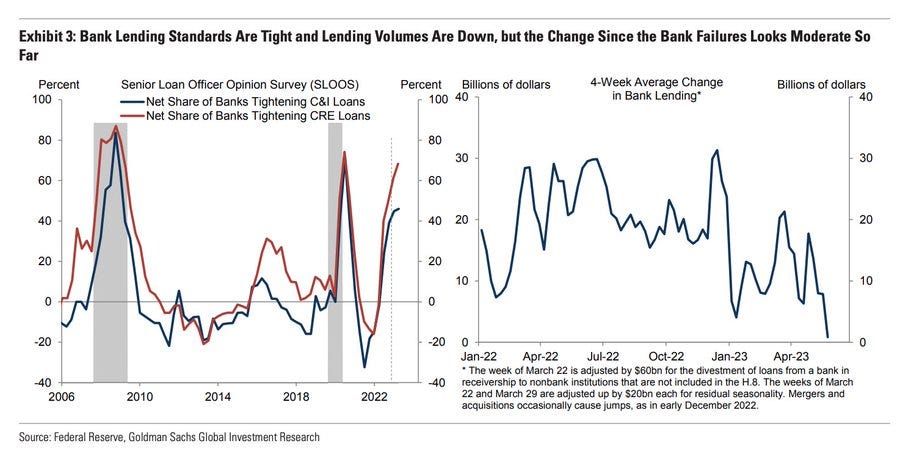

El razonamiento de la decisión se conocerá a través del comunicado, esta vez de interés particular porque, además de los tipos, la FED tendrá que explicar sus avances funambulistas para mantener sobre el papel una política de reducción del balance (drenaje de liquidez) al mismo tiempo que inyecta liquidez para evitar un credit crunch.

El Sr Hartnett, analista de Bank of America destaca la realidad de un lento credit crunch ya en marcha, el correspondiente impacto sobre el empleo e interrupción del relato «soft landing»:

- «Watch the quiet credit crunch … 30 large US companies defaulted [in the] past 5 months, 11 [in the] past 4 weeks … just as unemployment claims turning higher … interrupts new ‘no recession ‘23’ narrative .”

La restricción bancaria en la concesión de créditos…

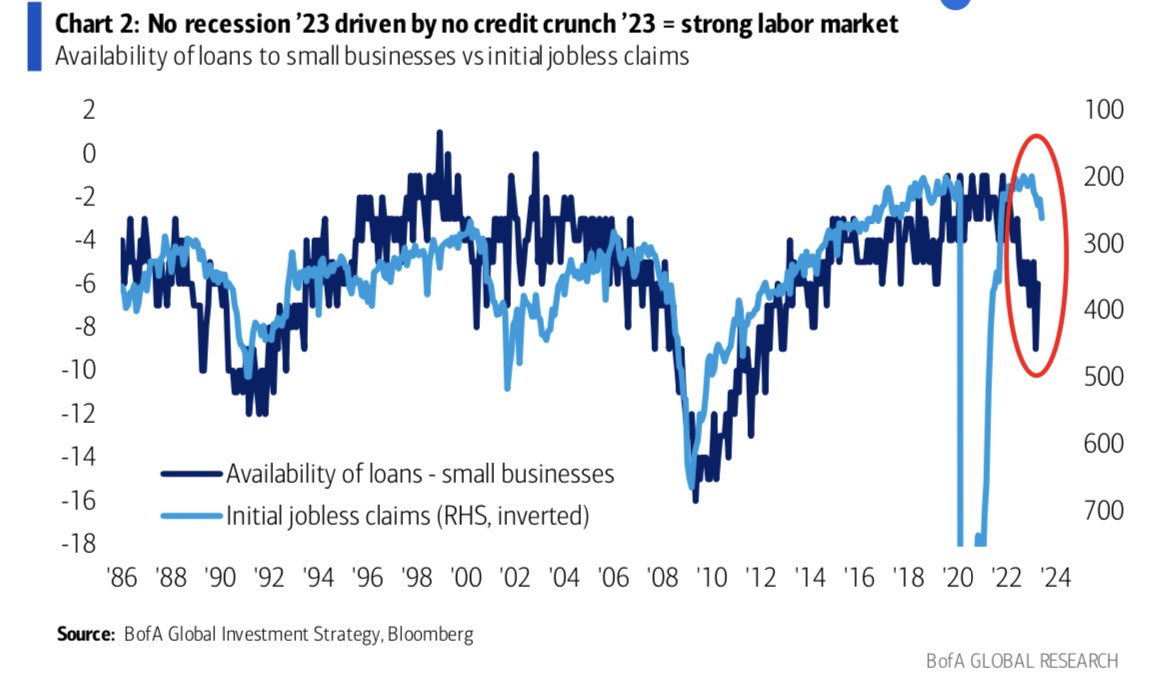

… ya está pasando factura al empleo, vean evolución comparada de la disponibilidad de crédito nuevo y las peticiones de subsidio al desempleo (escala invertida). Las peticiones de subsidios son un indicador, por cierto de gran interés, que venimos semanas siguiendo de cerca como testigo anticipado de la salud del mercado de trabajo.

Una política monetaria neutra o expansiva es contraria a los intereses de reducir la inflación pero es prudente observada desde la perspectiva de una actividad económica en proceso de enfriamiento, con el sector manufacturero en recesión y el de servicios vulnerable y cada vez más débil.

El ISM de servicios viene meses cayendo y aunque se mantiene ligeramente por encima del umbral 50, que distingue entre situaciones de expansión y contracción, sólo dos de sus 5 componentes permanecen por encima de 50 y por escaso margen.

El exgobernador del Banco Central de India, Sr. Raghuram Rajan, describió ayer la complejidad de la situación de la Reserva Federal en dos escuetas y precisas frases:

- “They’re between a rock and a hard place. It’s a very, very tough situation”.

- “You’re damned if you raise rates significantly more and put even more pressure on the banks, but you’re damned if you don’t” and inflation accelerates».

El enfriamiento de la economía combinado con el alivio de las presiones de precios que vienen sucediéndose justificaría una pausa en las alzas de tipos, especialmente si además todavía faltaría por asomar el impacto total del fuerte aumento de los tipos de los últimos 15 meses.

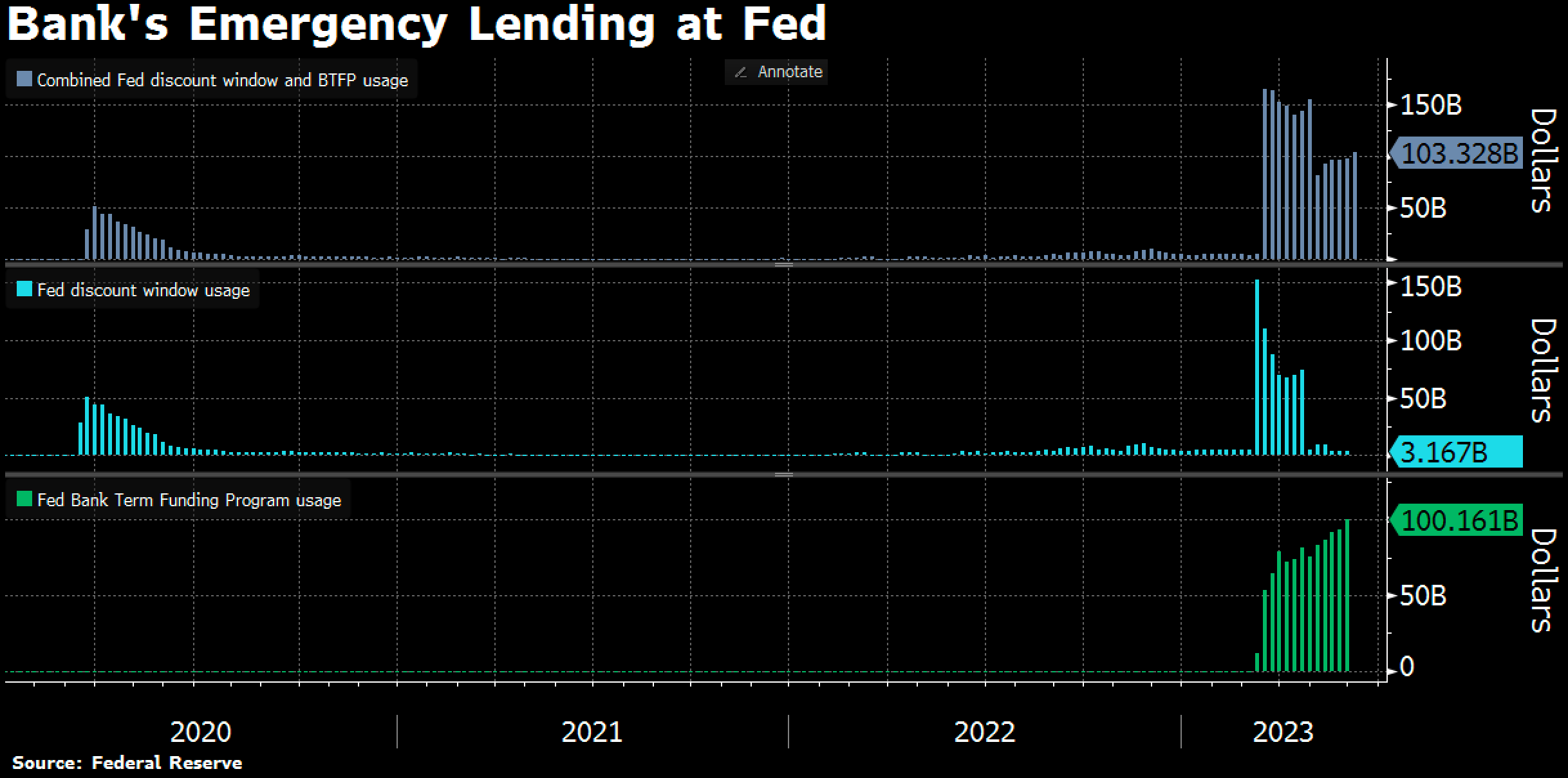

La liquidez es otro asunto controvertido, la FED está en modo Quantitative Tightening pero simultáneamente abriendo las ventanas especiales de liquidez para la banca y en espera de una más que probable ayuda al Tesoro para colocar el ingente monto de deuda que tiene previsto para próximas semanas.

FED-LIQUIDEZ PARA ALIVIAR LA CRISIS BANCARIA.

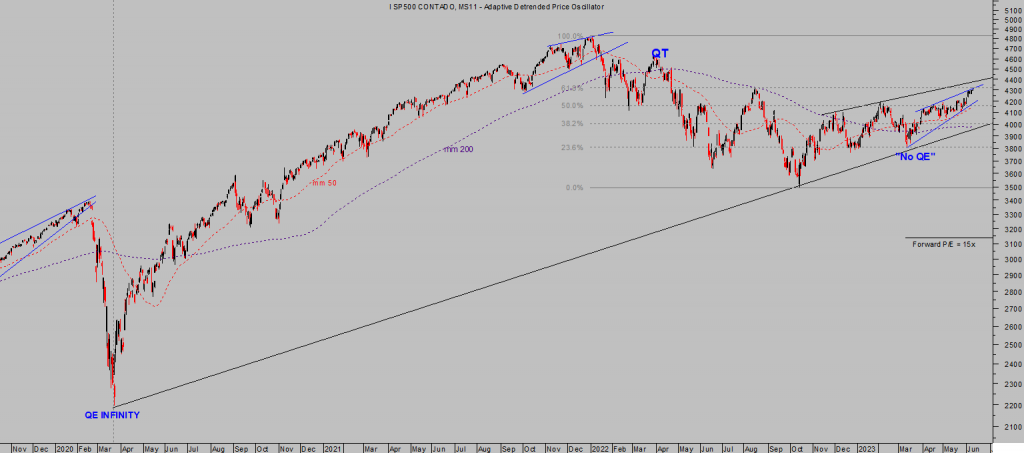

La correlación entre el comportamiento del balance (liquidez) y el del SP500 es demasiado alta como para que cualquier novedad sobre el balance pase desapercibida.

S&P500, diario.

No obstante, el comportamiento del mercado esta semana, además de la FED, viene marcado por el sesgo que introduce el vencimiento trimestral de derivados, un sesgo tradicionalmente al alza que suele comenzar a decaer a partir de los miércoles de las semanas de vencimiento, ya que, para entonces ya se han traspasado la gran mayoría de posiciones al siguiente vencimiento (roll over).

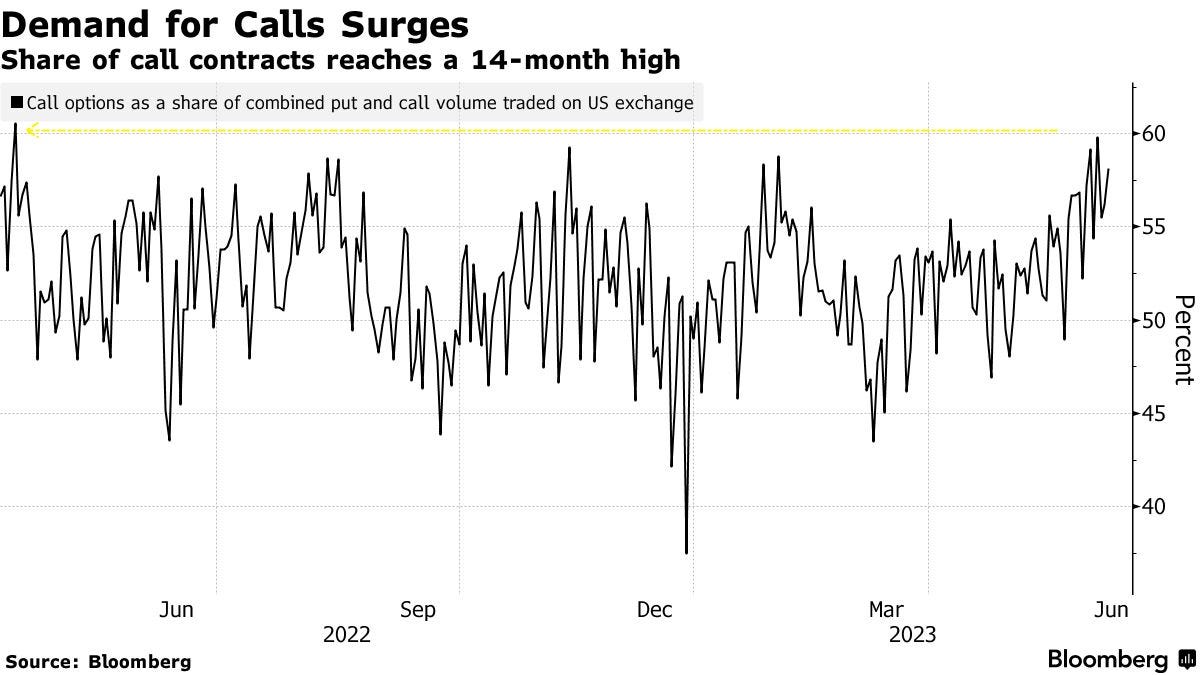

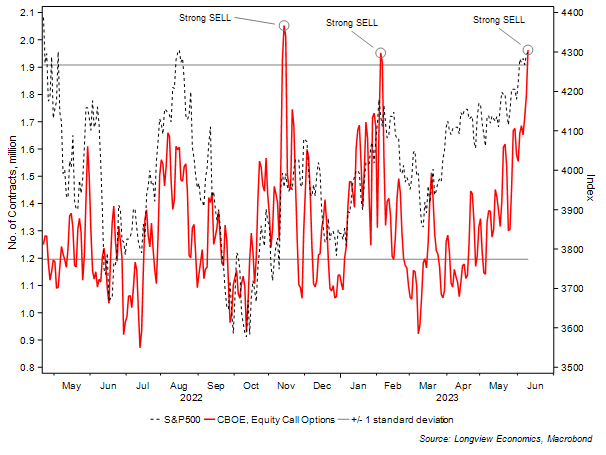

A la vista del fuerte aumento de la contratación de derivados en las últimas semanas, mayoritariamente centrados en opciones CALL (apuestas por subidas de precio de los activos) esta semana de vencimiento anticipa la posibilidad de desarrollarse de manera particularmente volátil.

DEMANDA DE OPCIONES CALL, máximos de 14 meses!

La actividad en el mercado de opciones se ha cebado con el lado largo del mercado, el alcista o comprador de CALL, hasta niveles extremos y que suelen coincidir con giros del mercado.

Un aspecto a considerar de la actuación de las decisiones de las autoridades monetarias, más estructural que la eventual subida o pausa en una reunión, es el hecho de que los tipos igual que la inflación estarán más arriba de lo estimado y lo deseable y además durante más tiempo. El famoso «higher for longer» supone un verdadero dolor de cabeza para tantos agentes hiper endeudados y una situación angustiosa para multitud de bancos, empresas y particulares.

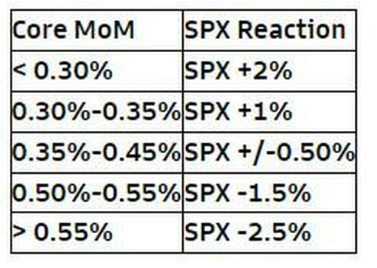

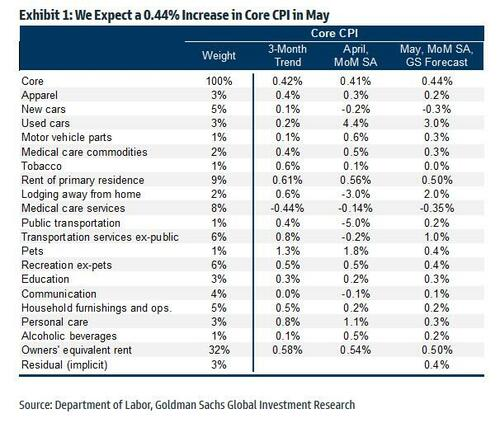

Hoy se publica el dato de inflación al consumo -IPC- en Estados Unidos, el consenso de mercado espera un aumento de 2 décimas para la tasa general y de 4 décimas para la subyacente. La reacción del mercado se proyecta como muestra el cuadro siguiente, según analistas de Goldman Sachs:

Los mismos analistas que han fijado su previsión de crecimiento del IPC subyacente de mayo en el 0.44%.

Suponiendo que Goldman acierte en sus previsiones, el dato de IPC de hoy entraría en el escenario de S&P500 arriba o abajo un 0.5%, sería un «non event» para las bolsas.

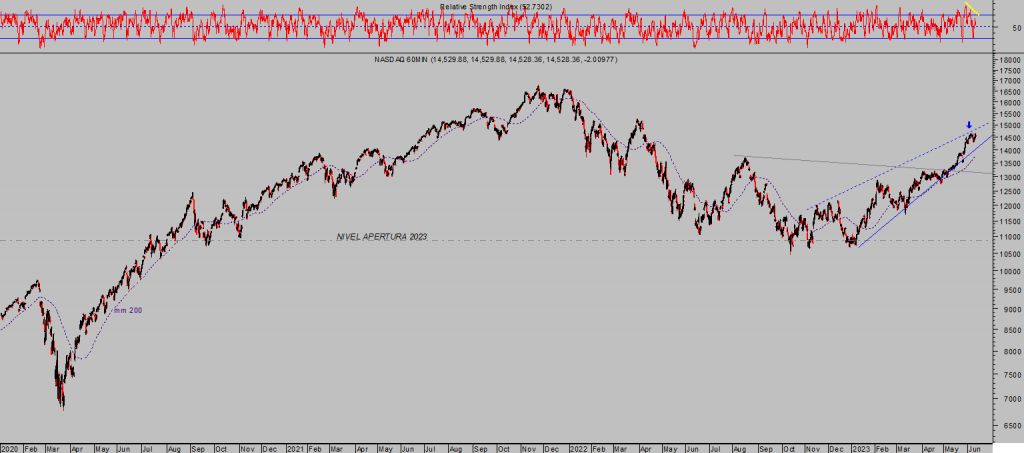

NASDAQ-100, 60 minutos

Al margen del dato de IPC hoy o de la resolución del FOMC de mañana, el peligro de corrección es demasiado alto como para ser ignorado.

El mercado se encuentra en una interesante tesitura (rentabilidad-riesgo) para el desarrollo de estrategias orientadas al lado corto (grandes índices y valores) y también para el desarrollo de estrategias compradoras en otros segmentos del mercado (reservado suscriptores).

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta