Un nuevo batacazo de los bonos ingleses contagió ayer al resto de mercados de deuda y también a las bolsas globales.

O quizá fue el motivo que originó la caída de bolsas y bonos fue del Sr Ben Bernanke, ex presidente de la FED, quien recibió el Premio Nobel de Economía, junto a los economistas Douglas Diamond y Philip Dybvig, por su trabajo de investigación sobre la banca y las crisis financieras.

Es una ironía, claro, como lo es el hecho de que el Sr Bernanke hoy premio novel fue responsable de las políticas monetarias que condujeron al desastre subprime en 2007, quien no reguló debidamente los excesos desorbitados de la banca o quien dispone de una hemeroteca complicada para el lustre del galardón recién recibido:

- Nov. 2002. «The U.S. government has a technology, called a printing press (or today, its electronic equivalent), that allows it to produce as many U.S. dollars as it wishes at no cost.»

- Junio 2004: «Not all information is beneficial.«

- Julio 2005: «We’ve never had a decline in house prices on a nationwide basis. So, what I think what is more likely is that house prices will slow, maybe stabilize, might slow consumption spending a bit. I don’t think it’s gonna drive the economy too far from its full employment path, though.»

- Feb. 2006: «Housing markets are cooling a bit. Our expectation is that the decline in activity or the slowing in activity will be moderate, that house prices will probably continue to rise».

- Feb. 2007: «Despite the ongoing adjustments in the housing sector, overall economic prospects for households remain good. Household finances appear generally solid, and delinquency rates on most types of consumer loans and residential mortgages remain low».

- Marzo 2007: «At this juncture, however, the impact on the broader economy and financial markets of the problems in the subprime market seems likely to be contained. In particular, mortgages to prime borrowers and fixed-rate mortgages to all classes of borrowers continue to perform well, with low rates of delinquency.«

- Mayo 2007: «the effect of the troubles in the subprime sector on the broader housing market will likely be limited, and we do not expect significant spillovers from the subprime market to the rest of the economy or to the financial system«.

- Oct. 2007: «It is not the responsibility of the Federal Reserve – nor would it be appropriate – to protect lenders and investors from the consequences of their financial decisions.«

- Enero 2008: «The Federal Reserve is not currently forecasting a recession.»

- Junio 2009: «The Federal Reserve will not monetize the debt.»

Entre enero de 2009 y junio de 2010 la FED, bajo la batuta del recién galardonado Nobel Sr. Bernanke, quien había afirmado quien dijo no iba a rescatar a acreedores por no ser responsabilidad de la FED ni sería apropiado, había inventado $2.1 billones de dólares fake para rescatar bancos, entidades financieras y agencias.

Fue el principio del proceso de monetización de la deuda más salvaje nunca antes conocido.

La debilidad de las bolsas siempre es negativa para el conjunto de mercados financieros y un desplome rápido y desordenado de las cotizaciones tiene consecuencias, muchas de segundo orden que se manifiestan transcurrido un tiempo.

Más allá de los avatares de la renta variable, el desplome de los precios de la deuda es un problema de primera magnitud y de consecuencias mucho más extendidas y profundas que las que puede causar un crash bursátil.

CAPITALIZACIÓN MUNDIAL MERCADOS DE BONOS.

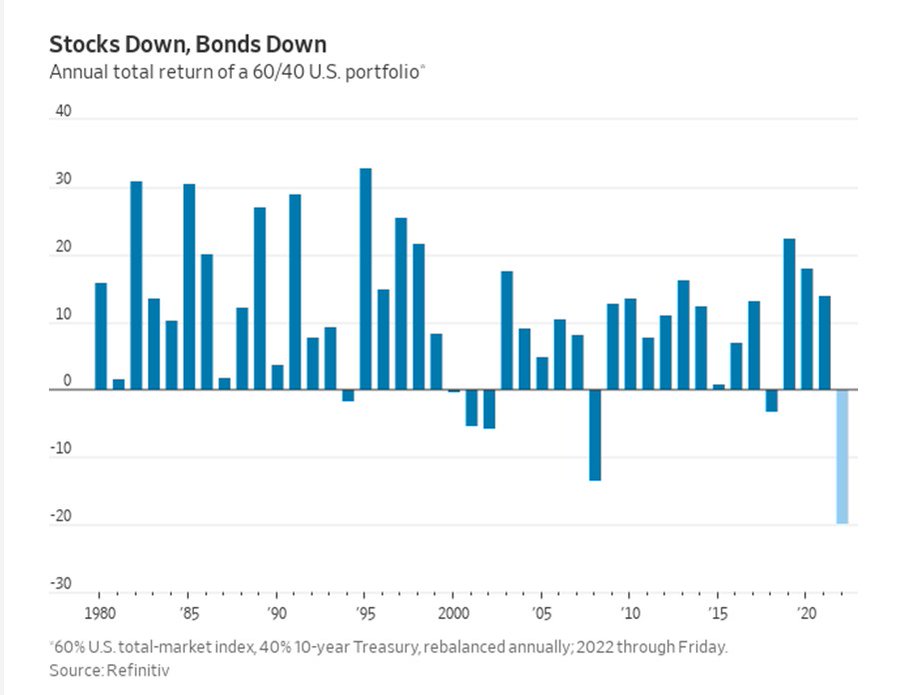

La corrección en los mercados de deuda y bolsa está siendo durísima, combinada es la peor de la historia, se han evaporado del sistema financiero trillones de dólares en unos meses, vean el comportamiento medio de una cartera típica invertida 60%-40%…

… pero hasta la fecha el comportamiento de mercados se puede calificar de ordenado, no se ha producido ningún episodio de gran volatilidad ni mucho menos parón del mercado provocado por «short circuits» y cortes de negociación «limit down»… hasta la fecha!

Por cierto, hablando de minusvalías, las bolsas globales han perdido más de $10 billones o el mercado de criptomonedas, que llegó a tener una capitalización ligeramente superior a los $3 billones, ahora no llega a los $900.000 millones.

Los mercados tienen fijada la mirada en las decisiones de la FED y ansiosos de observar signos que puedan anticipar el final de endurecimiento monetario para lanzar luz verde y comenzar a comprar riesgo.

No obstante, nada será fácil cuando incluso los bancos centrales se encuentran atrapados en trampas de creación propia (inflación, hiper endeudamiento, encarecimiento del coste de la deuda…). La FED puede eventualmente o anticipadamente señalar el momento pivot y alegrar el cuerpo a los inversores pero mucho cuidado con las reacciones.

El pivot sorpresa llevado a cabo por el BOE recientemente, por obligación, generó un rebote de los precios de la deuda y las bolsas pero de muy corto recorrido y escasa duración en el tiempo.

El BOE tuvo que reaccionar observando a la Libra Esterlina desplomándose y a la rentabilidad de la deuda disparada al alza, desbocada que alcanzó el 5% cuando en enero estaba en el 0%, las ventas al menor han caído 10 de los últimos 12 meses, la inflación ronda el 10% y distintos analistas proyectan el 15% como posibilidad real para próximos meses.. se huele el caos y las reacciones de las autoridades inglesas tienen, además, estrecha relación con el estado comatoso del sistema de fondos de pensiones, tal como hemos explicado en distintos posts recientes, que naturalmente no aguanta subidas repentinas de tipos del 0% al 5% en 10 meses.

Se produjo una cascada de reacciones fruto de los nervios, estrés por colaterales (activos de los acreedores son colaterales de los deudores), pérdidas, margin calls y eventual rescate forzado para calmar la situación.

Los índices cerraron nuevamente con fuertes perdidas, cayeron por debajo de los mínimos de junio y el Nasdaq cerró abajo un -1.04% o el SP500 un -0.75%, en línea con las previsiones.

NASDAQ-100, 60 minutos.

El índice tecnológico acumula una pérdida del 35% desde el principio de año.

Los mercados financieros han evaporado cerca de 30 billones de dólares del bolsillo de los inversores, ahorradores, especuladores…, la inflación está provocando una pérdida de poder adquisitivo sin precedentes en los últimos 50 años, el encarecimiento del coste de la deuda está desangrando a millones de familias hipotecadas, no hipotecadas pero endeudadas, a empresas, a los propios gobiernos y además, o como consecuencia, el consumo se ha debilitado notablemente y la economía está estancada.

A pesar de todo, del oscuro panorama visible en el horizonte, incertidumbre al alza y previsiones económicas y financieras a la baja, los mercados se mueven de manera caprichosa y en plazos cortos parecen ir al margen de la realidad del momento, siempre ofrecen oportunidades de gran interés y se están fraguando en distintos tipos de activos…

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta