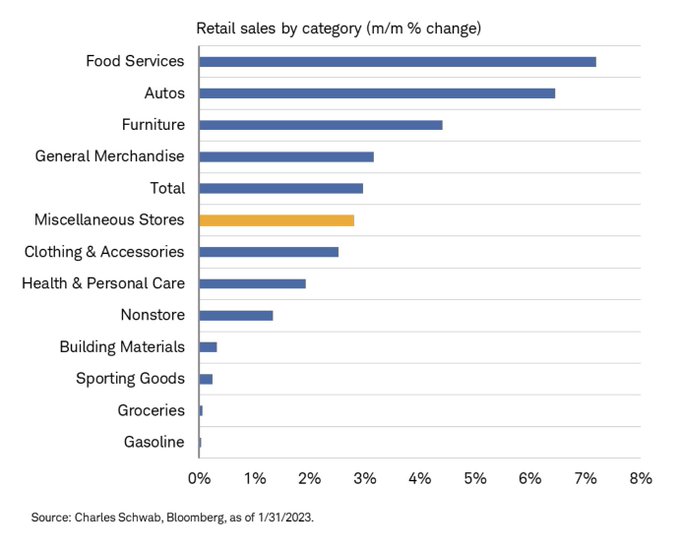

Las Ventas al Menor ayer publicadas en Estados Unidos recuperaron en enero por encima del 2% esperado, el dato resultó sorprendente por fuerte al crecer un +2.96% después de dos meses consecutivos de caídas, noviembre y diciembre habitualmente los de mayor actividad del año.

VENTAS AL MENOR.

El desglose de las ventas por sectores destaca el buen comportamiento de la restauración y los automóviles.

El índice de sentimiento NAHB del sector inmobiliario también mejoró en enero después de una caída vertical de 11 meses de duración.

ÍNDICE SENTIMIENTO CONSTRUCCIÓN, NAHB , EUU.

La liquidez del sistema se está contrayendo y el programa de drenaje de la misma por parte de la Reserva Federal (QT), en curso y sin visos de finalizar pronto, unida a la caída de la masa monetaria M2 no presagian mejora de las condiciones.

La liquidez es la sabia del sistema y está siendo drenada. Los tipos, sin embargo, aunque suben y pronto superarán el 5%, todavía están por debajo de la inflación y en este contexto se puede interpretar que las condiciones de tipos de interés continúan en modo expansivo.

De ahí que como suele suceder en los procesos de alzas de tipos, la FED no consigue abatir las presiones de precios y por tanto no termina de subir tipos hasta que los FED FUNDS no se sitúan por encima de la tasa de inflación.

Si los FED FUNDS tuviesen que subir sobre el 6.4% al que está hoy el IPC, los agentes económicos, particulares, empresas y también el gobierno afrontarían un encarecimiento del coste de la deuda prohibitivo, un verdadero problema para la supervivencia de muchos. La partida presupuestaria del Tesoro para atender el coste de la deuda saldría disparada por encima de los 1.5 billones al año. ¿Nuevo QE a la vista?

De igual manera que la liquidez comanda el comportamiento de los mercados de acciones, en el largo plazo también incide directamente sobre la evolución del sector inmobiliario.

S&P500 vs BALANCE RESERVA FEDERAL.

Un repunte puntual del dato de ventas al menor es esperanzador, pero un dato aislado no hace tendencia.

En realidad, la fragilidad del consumidor, el exceso de deuda y encarecimiento de su servicio combinada con caída de los salarios reales, es una situación de vulnerabilidad y cualquier repunte de la tasa de paro será fatal para el consumo y para el el destino del PIB, será interpretado como un signo inequívoco de problemas que dificultarán mantener vivo el relato del soft landing.

La tasa de paro cayó en enero hasta el 3.4%, el nivel más bajo en 50 años y es susceptible de intensificar, entre otras consecuencias, la inflación salarial. Será necesario un repunte del desempleo para confiar en un enfriamiento verdadero y sostenible de la inflación.

Las bolsas han comprado el argumento del soft landing y desarrollado un rally importante en las últimas semanas, animados con su comportamiento y observando unos datos macro más positivos de lo esperado, los inversores siguen prefiriendo comprar que vender acciones y han incorporado ahora el término «no landing» dentro de las posibilidades económicas para los próximos meses.

El índice de Indicadores Adelantados continúa en modo negativo y advirtiendo tanto elevada probabilidad de recesión económica, siempre ha sido un testigo fiable para anticipar recesiones, como de caída de beneficios empresariales.

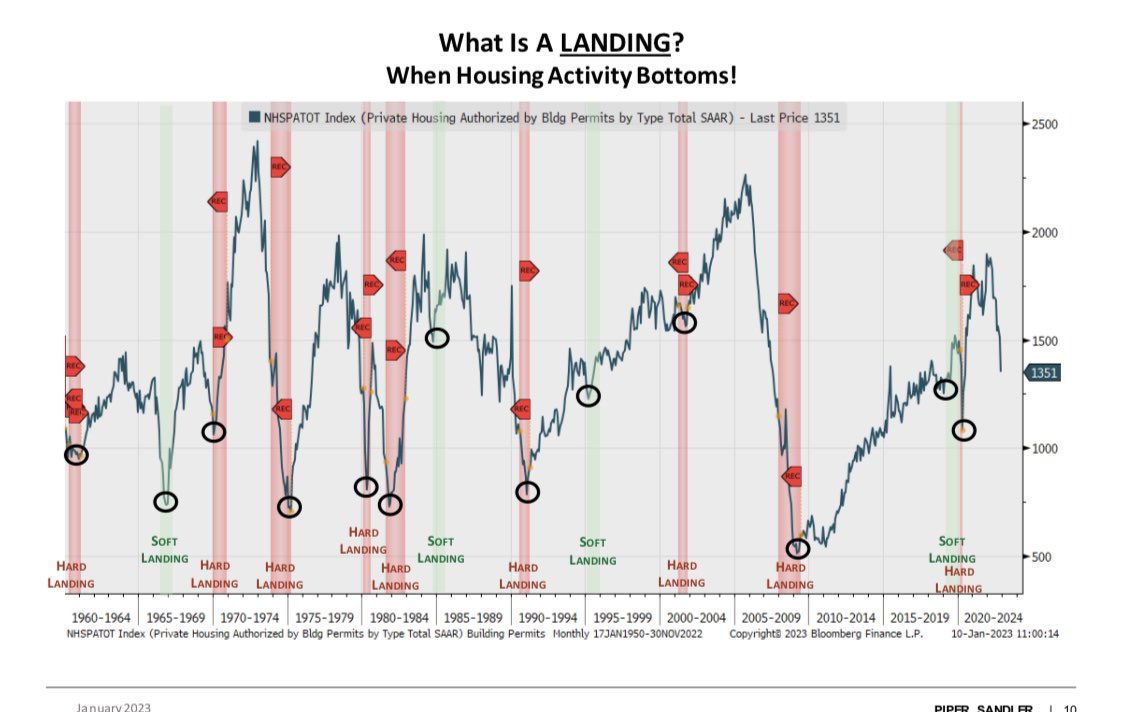

Los sectores inmobiliario y construcción por fin han conseguido detener la sangría del último año aunque es aún prematuro anticipar el final de la corrección.

En este sentido, es también muy prematuro lanzarse a anticipar un «No landing» o incluso continuar defendiendo el soft landing como escenario más probable. Los suelos de los ciclos económicos bajistas y de las recesiones, así como los suelos de las bolsas suelen acontecer cuando el mercado inmobiliario ha tocado suelo (particularmente cuando la concesión de nuevos permisos ha comenzado a repuntar al alza)

Ayer las bolsas continuaron remontando posiciones, después de una apertura en negativo, los datos positivos de ventas al mentor y en general de la evolución de datos macro predice mayores subidas de tipos y justifica la indeseada postura «higher for longer» para los tipos de interés.

«Higher for longer» en tipos es equivalente a «lower for longer» en las bolsas pero de momento permanecen en modo acomodaticio y atrayendo el interés de loa inversores, particularmente de los menos avezados.

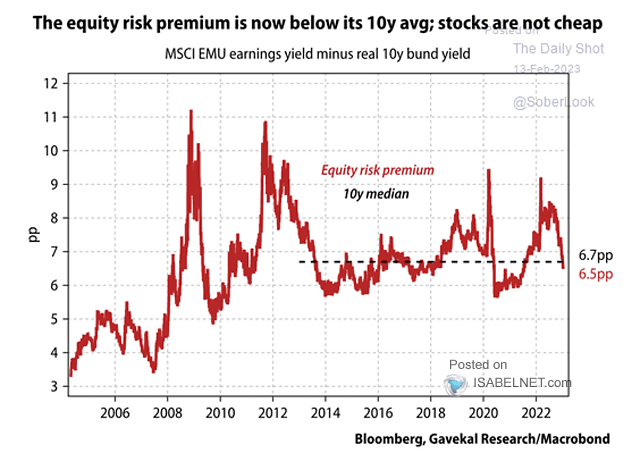

La prima de riesgo o «Equity Risk Premium» presenta un aspecto poco incentivador para invertir en acciones y los expertos e insiders lo saben.

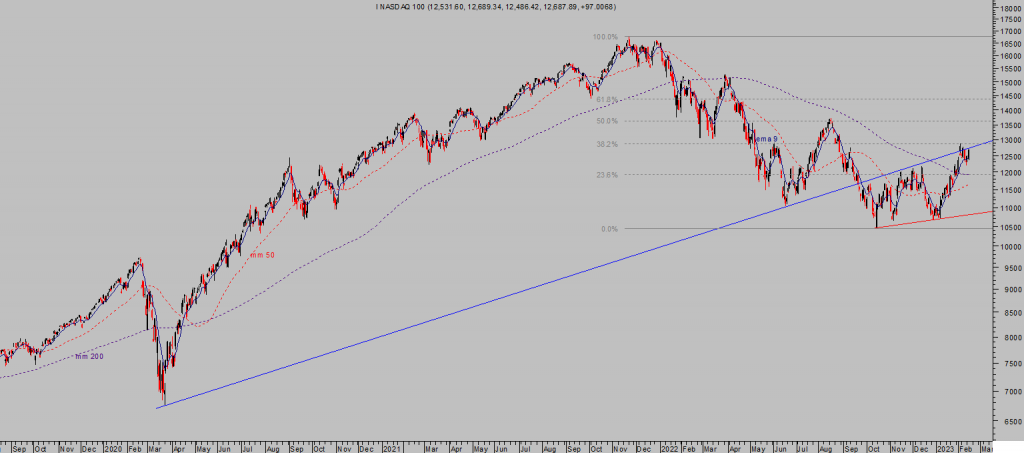

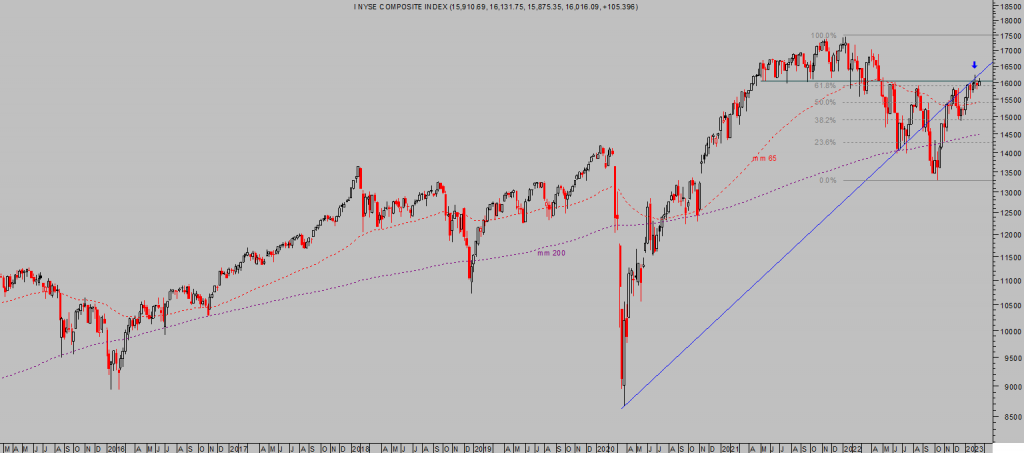

Ayer el Sp500 subió +0.28%m,el Dow Jones +0.11% y el Nasdaq se anotó un más abultado +0.92% arrastrado por las alzas de los gigantes Apple, Google y Amazon. Veamos la apariencia técnica general del mercado a través de los gráficos del SP500, Nasdaq-100 y NYSE en espacios temporales de muy corto, corto y medio plazos respectivamente:

S&P500, 15 minutos.

NASDAQ-100, diario.

NYSE, semana

Las Ventas al Menor han imprimido optimismo en el mercado y la sensación de haber pasado lo peor, «no landing». No es conveniente confiarse en la confusa situación económico financiera actual, como tampoco extrapolar un dato a una presunta tendencia. También las ventas al menor se recuperaron durante el delicado año 2007, para después chocar frente a la dura realidad en 2008.

Si los tipos continúan al alza, como parece sucederá, y el mercado secundario cotiza también subidas de tipos, el mercado de acciones afronta dificultades para recuperar la correlación histórica con la evolución del rendimiento del Bono a 10 años:

BONO 10 AÑOS vs, S&P500.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta