Al margen de las noticias de corte conciliador de los últimos días, las conversaciones EU-Syriza no están discurriendo por la senda del entendimiento. Hoy los mercados europeos abrían en rojo tras conocer la decisión del BCE de no aceptar bonos griegos como garantía.

La asfixia ha comenzado para el Sr.Tsipras, haciendo un complejo funambulismo entre las promesas electorales a sus votantes y la cruda realidad de los compromisos adquiridos por Grecia con el sistema.

La bolsa de Atenas caía en la apertura por encima del 8% y los bancos alrededor del 12%, aunque ahora se reducen las caídas hasta el 5% y 7.5% respectivamente.

Las nuevas dificultades de financiación unidas a la huida de capitales desde los bancos helenos, supera los €10.000 millones en las últimas semanas y sitúa el volumen total de depósitos en cerca de €152.000 millones, estrangulan la liquidez del sistema griego y abre posibilidades de cooperación entre Grecia y Rusia.

Posibilidades quizá prematuras, el mes de marzo es fecha tope y será clave para el futuro de Grecia. La UE presionará intentando obligar al cumplimiento de ciertos mínimos establecidos, evitando sentar precedentes, pero queda lejos de su interés romper definitivamente la alianza con Grecia.

Los inversores alertados por la situación optan por vender permaneciendo en la barrera hasta la resolución del complejo entramado por el que transita Syriza. Huyendo del riesgo compran cualquier activo para alojar la liquidez.

La búsqueda de rentabilidad libre de riesgo siempre ha sido uno de los principales retos de los gestores de fondos, especialmente de renta fija y monetarios. Hasta la irrupción de las autoridades monetarias en 2009, imponiendo la política represiva actual, un gestor podía vivir cómodamente sin grandes sobresaltos cobrando suculentas comisiones a cambio de escaso trabajo y menos estrés.

En los últimos años, la situación ha virado 180 grados hasta el extremo de que las condiciones que ofrecen los mercados de hoy fuerzan a comprar riesgo sin rentabilidad, duraciones cortas, bonos caros, emisiones corporativas, etcétera.

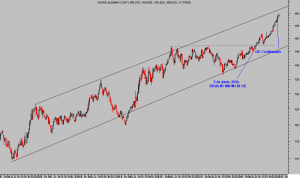

El Bono alemán, por ejemplo, ha caído hasta mínimos históricos de rentabilidad, el 10 años ofrece un +0.306% por debajo incluso del ínfimo tipo de Japón en el +0.335%.

BUND ALEMÁN, semana

Según Wall Street Journal: «German government bonds offer negative yields on maturities up to six years, according to Tradeweb, along with those in Denmark. For five years, the Netherlands, Austria, Sweden, and Finland are in the club. For four years, add France and Belgium. In Switzerland, bonds out to a whopping 13 years in length have negative yields».

«there are now $3.6 trillion of negative-yielding bonds in the world, 16% of the global government bond market».

La mente colectiva del gremio asume, eso afirman algunos gestores, que es preferible seguir comprando estos títulos a con rendimiento incluso negativo, en la esperanza de que la deflación sea superior en tasa negativa y proporcione tasas reales positivas a sus inversiones.

Ahondando en la política «neokeynesiana de nuestros días», el Banco Central de China (People`s Bank of China -PBOC-) se sumó ayer a la guerra competitiva de divisas globales «Race to the bottom», al anunciar nuevas medidas expansivas para estimular el crecimiento económico.

El PBOC anunció ayer la medida de recortar los requerimientos de capital a los bancos en medio punto, hasta el 19.5%, permitiendo a la banca liberar liquidez y esperando eventualmente aumentar la concesión de créditos, potencialmente hasta en $100.000 millones, según Goldman.

En noviembre 2014, el PBOC recortó tipos en 0.40 puntos hasta el 5.40%, justo un mes después de que el economista jefe del PBOC, Ma Jun, afirmara que China no procuraría estímulos a pesar de la ralentización económica, temiendo que la liquidez fluyera hacia sectores con excesos de capacidad como el inmobiliario.

La batalla por devaluar continúa, a las autoridades chinas observan sin agrado la ganancia competitiva que origina una apreciación de su moneda, como la experimentada en los últimos meses contra el Euro.

EURO YUAN, diario

En otro orden de cosas…

…los comunicados de proyecciones de beneficios realizados en las últimas semanas por las empresas USA, permiten entrever el estado de ánimo de directivos de grandes corporaciones y CEOs. Están preocupados y en la predisposición más pesimista acerca del futuro inmediato de los beneficios que desde que comenzara la gran crisis financiera.

Según Bespoke Investment Group, el porcentaje de compañías que ha recortado previsiones de beneficios durante la temporada de presentación de resultados en marcha, ha superado a las que han mejorado previsiones en 8.6 puntos porcentuales, el margen más amplio de los últimos 6 años.

Con perspectiva, conviene recordar que el sector energía es responsable de buena parte (cerca de dos tercios) de las revisiones a la baja de beneficios del S&P500.

Los analistas esperan un comportamiento de Beneficios por Acción -BPA- del S&P500 negativo, un -2.2% para este trimestre y -1.1% el siguiente. De cumplirse estas previsiones se trataría de la primera contracción consecutiva de beneficios desde 2009.

Los ajustes de previsiones han sido rápidos y profundos, a finales de 2014, el consenso apuntaba a un crecimiento ligeramente superior al 3% para ambos trimestres.

Los mercados de acciones USA llevan semanas mostrando un comportamiento errático aunque sostenido y respetando niveles de referencia técnica, se dirigen ineludiblemente hacia… (reservado suscriptores)

Interesados en recibir más información y más concreta sobre mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.67 / día (€60 al trimestre). Colaborarán en su mantenimiento. Gracias.

Información en cefauno@gmail.com

Twitter: @airuzubieta