Noticias como la evolución de la inflación junto con las novedades de la FED anunciando taper en su reunión del 3 de noviembre y más recientemente cuestionando la transitoriedad de la inflación, hasta ahora defendida con gran determinación, o la llegada de la nueva variante del virus han introducido incertidumbre entre los inversores y cierto cambio de sentimiento, ventas de acciones y unas caídas ordenadas de los índices bursátiles que se han dejado más del 6% durante el mes de noviembre.

Un mes de caídas que ha sido prácticamente anulado con una semana de subidas.

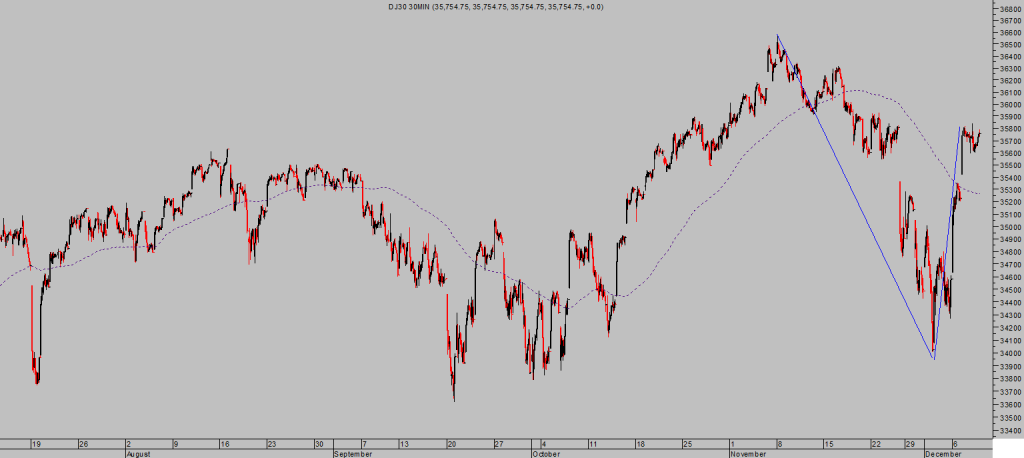

DOW JONES, 30 minutos.

Subidas que aún tienen que afianzar la confianza de los inversores e intensificarse para anular el deterioro técnico y eliminar el riesgo de recaída.

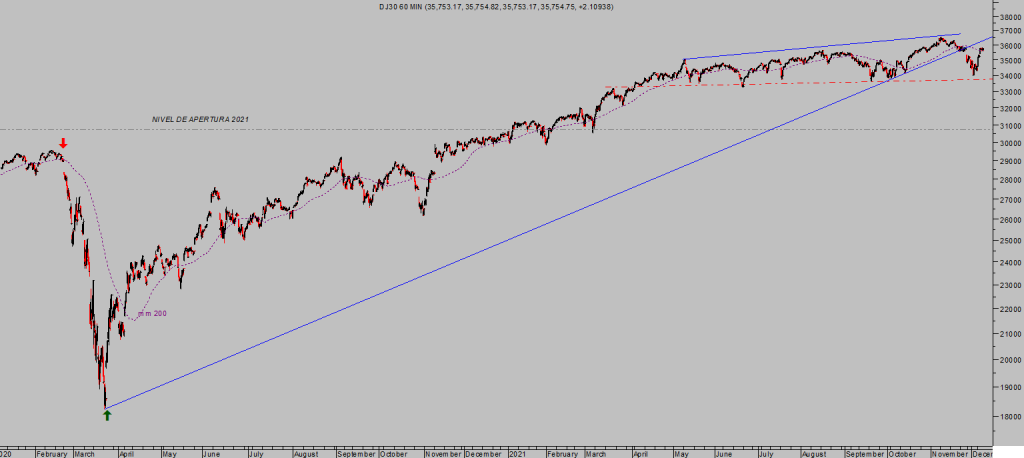

DOW JONES, 60 minutos.

Las caídas han generado un impacto importante en el sentimiento de los inversores, se trata de una corrección muy comedida en comparación con el tramo alcista de los últimos meses pero el trasfondo de mercado es frágil y la confianza de los inversores su reflejo.

El sentimiento de los inversores se ha movido en tres semanas desde lecturas de optimismo extremo a zona de pesimismo acusado en los mínimos recientes. Los extremos en el sentimiento tienden a coincidir con puntos de inflexión en los mercados y de igual manera que el optimismo excesivo de hace pocas semanas indujo a caídas, lo contrario ha sucedido en las últimas sesiones.

Siempre con la inestimable colaboración de la mano que todo lo mece, esa mano negra que interviene de manera definitiva en la formación de precios y tiende a actuar en la nocturnidad del mercado globex, es decir, cuando el mercado permanece cerrado.

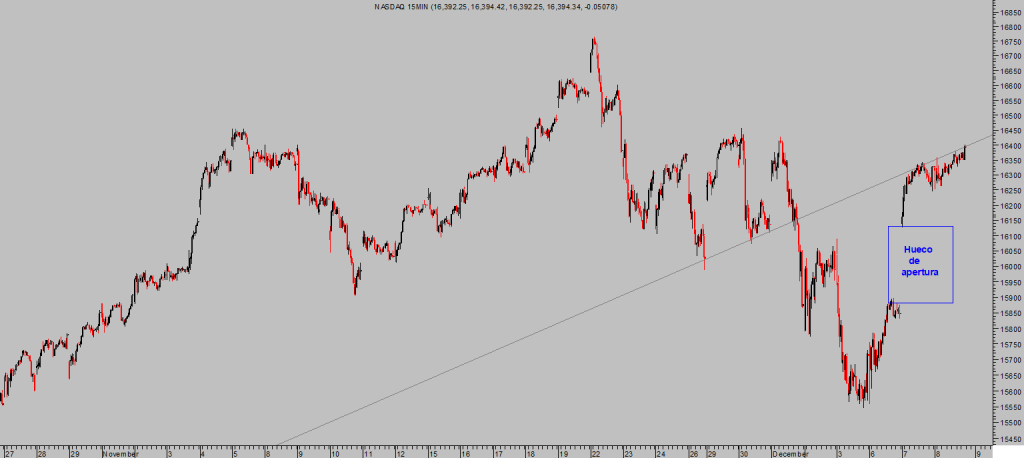

NASDAQ-100, 15 minutos.

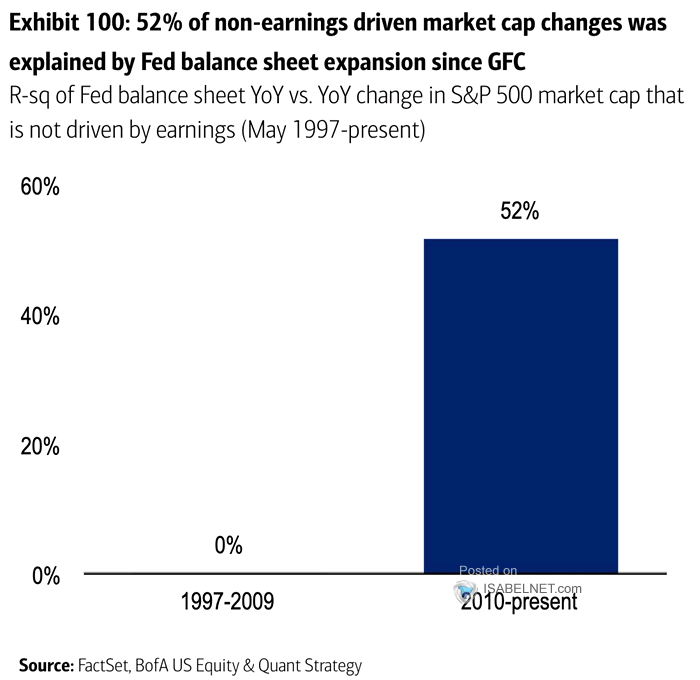

La magia de la manipulación se cobra la mayor parte de sus ganancias durante la noche, cuando los inversores no pueden operar y, según detalla post reciente, hasta el extremo de conseguir más rentabilidad en el nocturno -Globex- que durante las horas de mercado abierto y de negociación. Esta es la realidad agudizada desde marzo de 2020.

Trucos y artimañas bien conocidos e imprescindibles para hacer levitar las cotizaciones, independientemente de la situación y expectativas macro y micro. De hecho, nada menos que el 52% de las ganancias del mercado -S&P500- en la última década no se deben a la mejora de beneficios empresariales sino exclusivamente a la acción de las políticas de reflación de activos, según análisis de Bank of America.

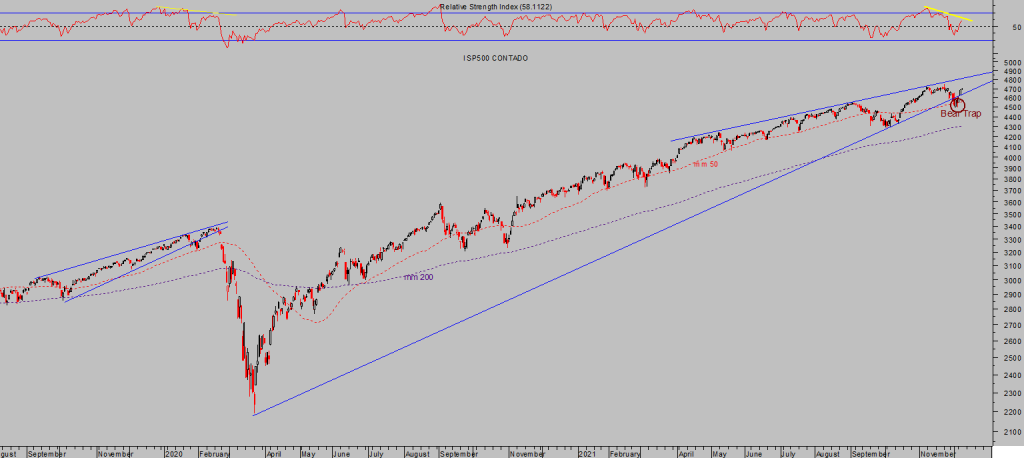

Así, el súbito rebote de las cotizaciones ha retornado al S&P500 a su zona de máximos históricos, después de haber sufrido una interesante ruptura técnica bajista en falso o barrida de posiciones la semana anterior.

S&P500, diario.

La calma parece haber regresado a los mercados después de un periodo volátil y agitado, aparentemente y observando sólo la posición de los índices muy cerca de sus máximos no se ha generado impacto en los mercados y la normalidad pauloviana continúa vigente.

La confianza de los inversores en la PUT de la FED, o en las sopas de letras formadas por acrónimos como FOMO (Fear Of Missing Out), TINA (There Is No Alternative), BTD (Buy Tje Dip) o YOLO (Tou Only Live Once) y demás pamplinas son los factores que en realidad mejor explican el rally de los últimos días. Junto con la inestimable ayuda del «nocturno».

Las apariencias engañan y conviene evitar el optimismo inversor, por motivos técnicos que son muchos pero también fundamentales y sin ir más lejos por la siempre traicionera inflación.

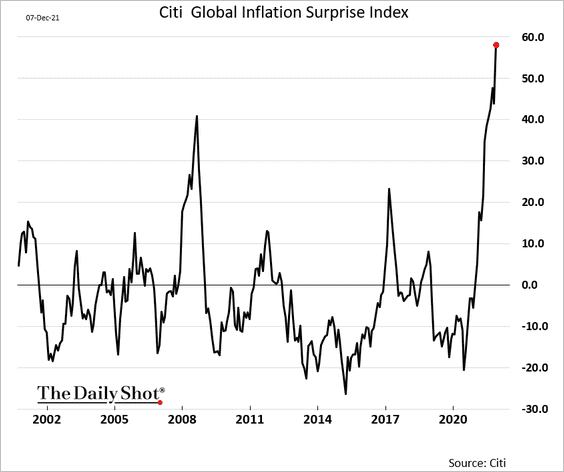

En espera de conocer el dato de IPC de noviembre en Estados Unidos, se espera fuerte, observen el comportamiento del Índice de Sorpresas de Inflación elaborado por Citi y la meteórica subida a máximos.

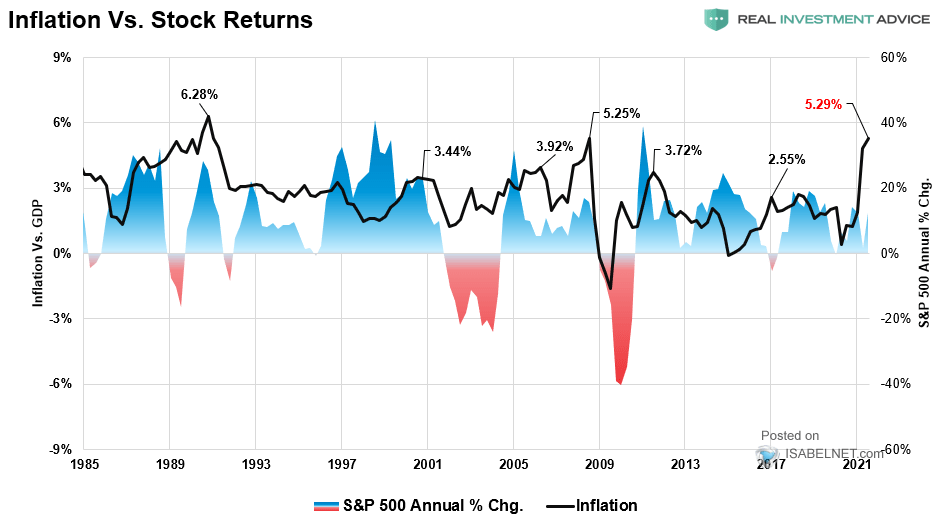

Los inversores más confiados en las maniobras orquestadas de las autoridades para manipular las cotizaciones sine die defenderían mejor sus intereses y patrimonio si atendieran a la historia, al comportamiento esperado del mercado en periodos de inflación elevada.

La renta variable puede comportarse como refugio anti inflacionista pero siempre llega esa gota final que provoca el derrame. La elevada inflación ha convertido la rentabilidad de la deuda en negativa, muy negativa (el Bono USA a 10 años ronda el 1.5% y el IPC el 6.2%, figuren) pero también ha convertido la rentabilidad por dividendo del SP500 en insuficiente para mitigar los zarpazos inflacionistas y la rentabilidad por dividendo real (ajustada por inflación) es también negativa.

Negativa como nunca antes y un factor de inestabilidad susceptible de generar un buen susto en cualquier momento. Desde los años ´30 se han producido 4 episodios de rentabilidad or dividendo real negativa y cada una ha sido seguida de mercados bajistas.

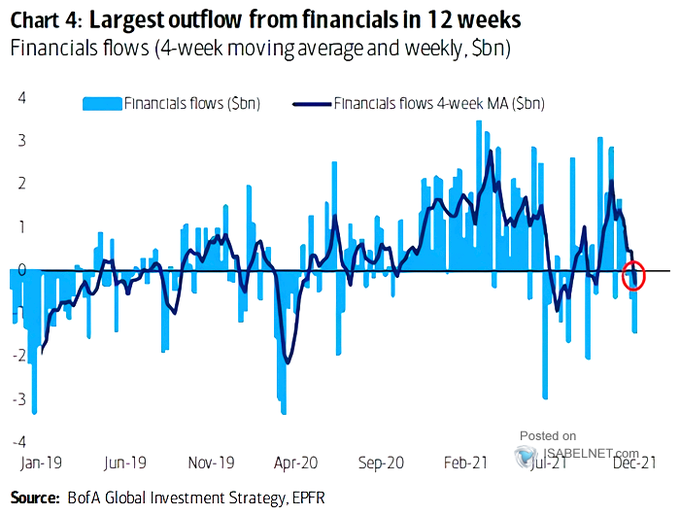

Un sector particularmente sensible a la evolución de los tipos, inflación y comportamiento de la rentabilidad por dividendo es el financiero/bancario. El persistente empuje al alza de los precios y la inacción de la Reserva Federal para frenarlo es uno de los factores que ha desencadenado el mayor flujo de ventas del sector en el último trimestre.

Proceso de ventas acusadas de títulos del sector que en otros episodios ha anticipado debilidad del conjunto del mercado.

Las presiones inflacionistas y error en política monetaria, obligación de tener que ajustar las condiciones monetarias con mayor rapidez de lo anticipado, pueden hacer olvidar todas las pamplinas antes citadas, FED PUT incluida, y provocar disidencia entre los inversores en próximos meses. No sólo disidencia,, también desconfianza, miedo si los índices caen más de lo tolerado y enfado, cuando se materialicen las minusvalías, que se suele traducir en decisiones de inversión defensivas, reducción de exposición y ventas.

La recta de fin de año se presenta interesante en los mercados, la acción de las políticas de reflación de activos es evidente pero no todopoderosa y en algún momento permitirán dejar salir presión de la burbuja creada.

La semana próxima coinciden dos eventos de gran importancia, por una parte la reunión del FOMC de diciembre, los inversores quedaron en posición de alerta tras el reconocimiento del Powell de no transitoriedad, y por otra, según la Secretaria del Tesoro la disponibilidad de fondos de la administración en caso de no acordar nueva subida del límite de deuda sería hacia el día 15 de diciembre.

Las posiciones sugeridas alcistas de volatilidad y bajistas contra algunos índices han permitido generar ligeras rentabilidades, gracias a la gestión dinámica de las posiciones de riesgo han sido cerradas y ahora mantenemos liquidez preparada para nuevas entradas tan pronto como el mercado brinde la oportunidad.

Otras posiciones, como por ejemplo la estrategia contraria en favor del Petróleo, sugerida hace dos semanas cuando se desplomaba el precio quebrando referencias técnicas de corto plazo, atendiendo a criterios técnicos, de posicionamiento y estacionalidad nos permitió detectar un entorno de oportunidad de gran interés.

La estrategia sugerida (suscriptores) entonces era de riesgo limitado y gracias al seguimiento dinámico de control de riesgo, ha pasado a rentabilidad mínima asegurada incluso en el peor escenario.

UCO, diario.

Recientemente se han activado distintas posiciones aquí sugeridas, también contrarias, interesantes por su bajo riesgo y gran potencial.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta