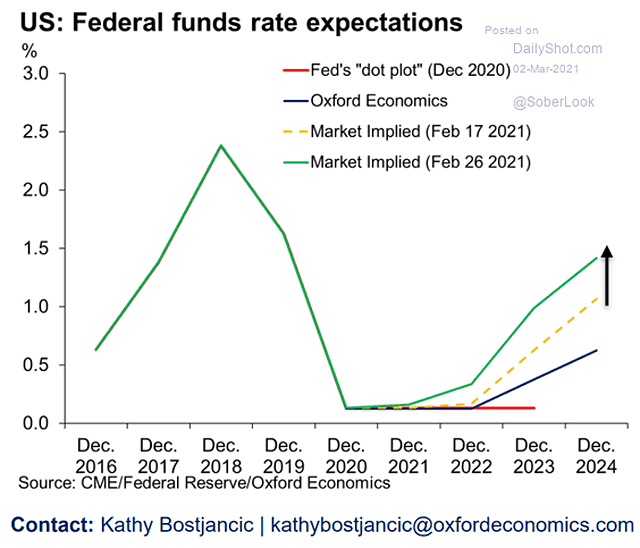

Los expertos y la Reserva Federal manifiestan discrepancias muy relevantes en sus opiniones respecto del futuro de la política monetaria, mientras el famoso «dot plot» de la FED proyecta tipos cero hasta 2024, los mercados ya han comenzado a cotizar la posibilidad de que la primera subida de tipos se produzca con antelación.

Analistas de Oxford Economics apuntan a mediados del próximo año como fecha más probable para el inicio de la subida de tipos oficiales USA.

PROYECCIONES TIPOS DE INTERÉS OFICIALES USA.

Las visiones que mantienen los reguladores y expertos de mercado acerca de la inflación pueden explicar esta discrepancia. La FED afirma que la inflación subirá pero comedidamente y quedará rondando el 2%, el mercado teme cifras mucho mayores para el IPC.

No obstante, observando el comportamiento de la Reserva Federal, acumulando activos de deuda soberana USA protegidos contra la inflación (TIPS) mientras lanzan mensajes de calma recuerdan una vez más que las palabras de Powell no están siempre alineadas con su opinión real. En estas condiciones es más sensato otorgar el beneficio de la duda a los analistas que a la FED.

Cada vez son más los gestores que maniobran para ajustar sus carteras ante eventuales brotes de precios, que suelen generar caída de la cotización de los bonos, aunque el revuelo en el mercado de deuda soberana USA la semana pasada, explicado en estas líneas, no es más que una reacción normal de desconfianza.

Respecto del revuelo vivido en los mercados de renta fija la semana pasada, la Sra Loel Brainard, miembro del Consejo de la FED, reconoció ayer que despertó la alerta aunque no debe inquietar siempre que las alteraciones sean de carácter puntual y no interfieran en los objetivos de la autoridad monetaria: “Some of those moves and the speed of the moves caught my eye. I would be concerned if I saw disorderly conditions or persistent tightening in financial conditions that could slow progress toward our goals”.

La FED siempre puede aumentar la potencia de sus intervenciones y aparentar normalidad, aplacar la volatilidad y continuar hacia su objetivo de comprar crecimiento y problemas económico financieros con dinero fake y deudas. La semana pasada lo hizo, intervino decididamente para restituir la calma en los mercados, comprando el problema con deuda. Pero los problemas y volatilidad en los mercados y particularmente en los de deuda dificilmente han sido solucionados apretando los FED-botones de liquidez, regresarán.

Solucionar el problema de exceso de valoraciones bursátiles con más liquidez -deuda-, es incentivar aún más la especulación y continuidad de las subidas bursátiles, como nombrar jefe de bomberos a un pirómano.

VALORACIONES SP500

Los super poderes de la FED pueden decaer si la inflación toma formas y se dispara por encima del umbral de resistencia de los inversores, gestores de fondos, instituciones, aseguradoras… y eso es lo que quizá preocupa a las autoridades. La relación entre economía y autoridades monetarias, entre finanzas, tipos cero y liquidez ha alcanzado un nivel de dependencia nocivo y degradante, insano.

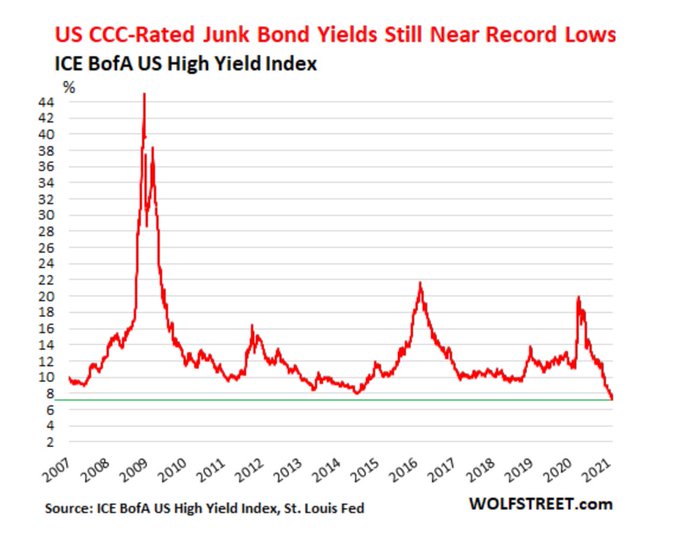

Mientas, la inestabilidad se agudiza con numerosos gestores, ávidos de comprar rentabilidad a cualquier precio, están aumentando exposición a deuda de tercer grado, es decir, a deuda de baja calidad y peligrosa que ciertamente ofrece mejores retornos que la deuda soberana pero a cambio de rentabilidades ridículas que, en las actuales condiciones, bajo ningún escenario compensan el precio pagado.

El Sr Buffett alertaba en su carta a accionistas la semana pasada que la compra de deuda de baja calidad, especialmente por parte de grandes instituciones y aseguradoras, debe ser un motivo más de la preocupación de los propios gestores que de esperanza en conseguir mejor rentabilidad para sus fondos: “juice the pathetic returns now available by shifting their purchases to obligations backed by shaky borrowers”.

El mercado absorbe todo lo que llega y ofrece rentabilidad, los inversores compran cualquier activo en la confianza de que la FED proveerá. Las compras de deuda de baja calidad parecen estar de moda, y de préstamos de riesgo, y al tiempo que elevan el precio reducen la rentabilidad.

Buffett también dedicó unas palabras a este peligroso apartado: “Risky loans, however, are not the answer to inadequate interest rates”. “Three decades ago, the once-mighty savings and loan industry destroyed itself, partly by ignoring that maxim”.

RENTABILIDAD DEUDA BASURA

El pirómano puede terminar abrasando su cuenta, la Reserva Federal decidió el año pasado comprar deuda corporativa de baja calidad, basura, y el habitual regreso a la media de cotización histórica podría conducir la rentabilidad al alza, la cotización a la baja, causando minusvalías a los inversores, a menos que los bonos se mantengan en cartera hasta su vencimiento.

La FED hará lo que considere necesario para evitar perder, como esperar a vencimiento y mientras apoyar a las empresas emisoras de la deuda adquirida para impedir su quiebra. Cualquier cosa es posible y como ejemplo algo tan insólito como lo visto en Japón, donde el BOJ ha salido a cotizar al mercado y lleva varias sesiones haciendo subidas disparadas y activando «limit up». Juan Palomo!

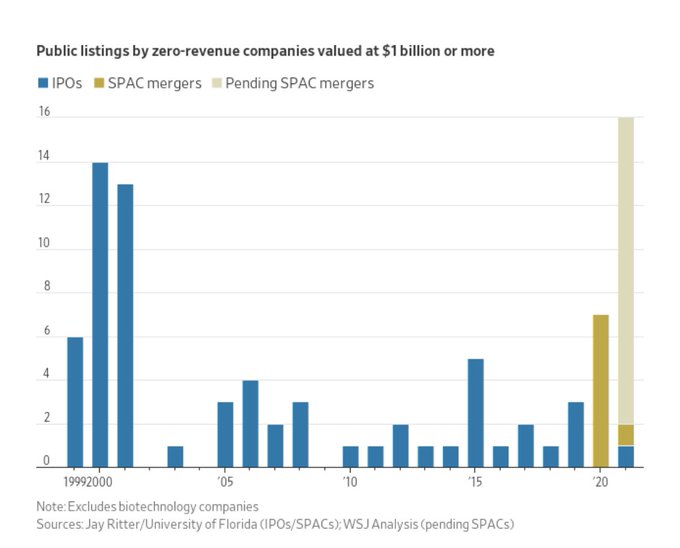

Abunda la morralla entre los activos financieros, no sólo en el mercado de deuda, la bolsa está atrayendo el mayor número de zombis de su historia y están cotizando como si fuesen estrellas de generación de beneficios. El lanzamiento al mercado de empresas sin beneficios ha superado incluso la irracionalidad del año 2000, previa al ajuste tras el pinchazo de la burbuja tecnológica. Vean las empresas que sin beneficios han sido sacadas a bolsa y están valoradas en más de un billón de dólares:

El Sr Powell, por su parte, defendiendo su papel con la acostumbrada retórica, en ocasiones vacua, justifica la subida de la rentabilidad de la deuda y el pequeño shock sufrido la semana pasada en el mercado de Treasuries en la mayor confianza que tienen ahora los mercados respecto de la recuperación de la economía (?¿). NO es el único miembro de la FED en defender la idea.

El presidente de la FED de Richmond, Thomas Barkin, afirmó que la subida de rentabilidad es “driven by a more positive outlook for the economy…and maybe, you know, a more stabilized view of inflation versus where we were before,” o el de la FED de Atlanta, Raphael Bostic, “I’m not expecting that we’ll need to respond in terms of our policy”, coinciden con la voz de su amo.

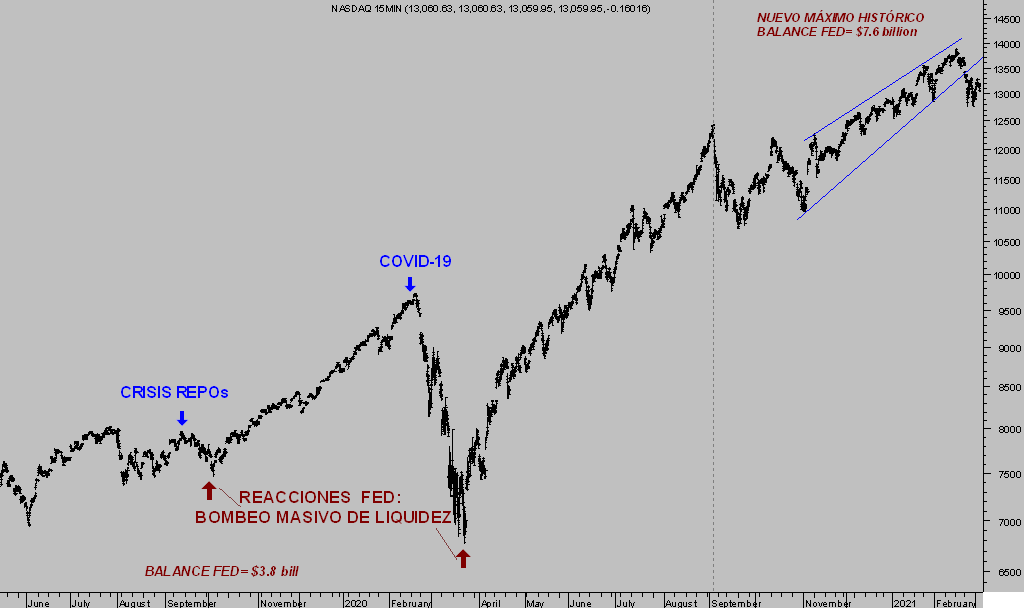

La subida de la rentabilidad se debe a mejora de expectativas, sin embargo, la Reserva Federal se apresuró a intervenir en el mercado vía compra de REPOs con el fin de detener la subida y controlar la curva de tipos, impulsado su balance arriba hasta los $7.6 billones.

NASDAQ-100, 15 minutos.

Las autoridades monetarias insisten en su capacidad y herramientas disponibles para manejar la inflación. Los mercados prefieren pruebas y están muy pendientes tanto de la marcha de los precio y sus expectativas como de las declaraciones de Powell y sus colegas en la FED antes de que llegue cualquier atisbo de presión inflacionista real.

Una vez analizadas las palabras de Powell, de mañana, el mercado queda emplazado a la próxima reunión del FOMC los días 16 y 17 de este mes. Quizá mañana mismo comparta novedades, una posible es la introducción de la Operación Twist o compra/venta de deuda soberana de diferentes plazos, para reducir los tipos a largo y teledirigir la posición de la curva de tipos, medida empleada hace justo una década, o bien un ajuste en tipo de las operaciones REPO overnight. Veremos!.

En la medida que las burbujas de los mercados se mantienen, es necesaria mayor intervención, constancia y cuidados intensivos de parte de las autoridades para controlarlas y evitar que exploten. En la medida que las burbujas se inflan distorsionan más la realidad, surgen problemas de credibilidad.

Un círculo vicioso complejo y una trampa de cosecha propia de las autoridades, el Sr Powell se verá obligado actuar mañana sólo para evitar que se reavive la ira entre los inversores en deuda o la desconfianza entre gestores de renta variable si intuyen que no lanza un nuevo guiño.

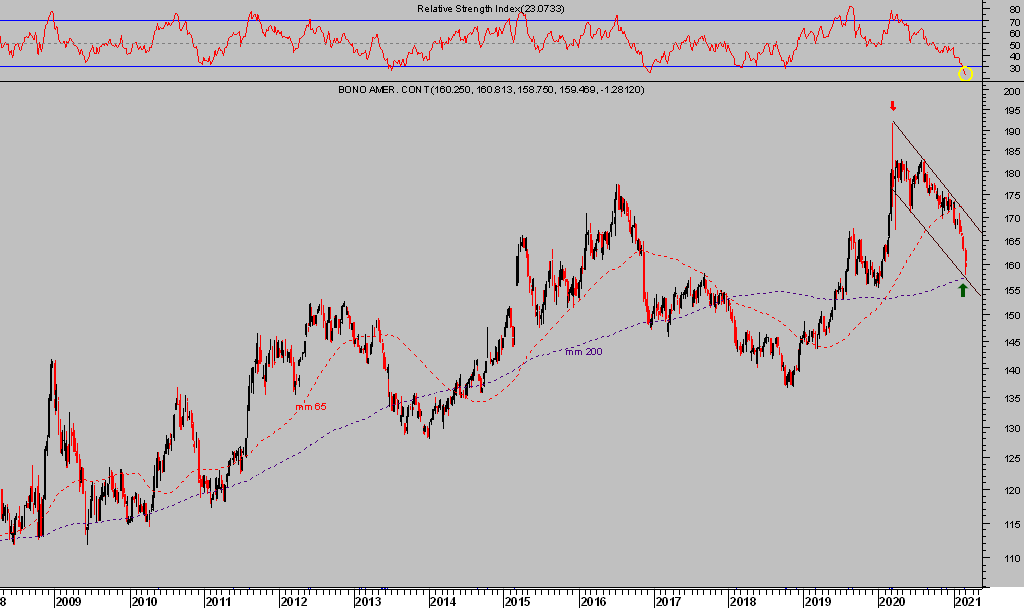

El aspecto técnico del mercado de deuda soberana USA…

T-BOND, semana

…. y las lecturas de posicionamiento, unidos a la esperada acción, activa o verbal, de la Reserva Federal invitan a esperar un desenlace de los precios que, gracias al favorable entorno de rentabilidad riesgo presente, ha permitido desarrollar interesante estrategia de fácil aplicación y riesgo mínimo.

«Los políticos siempre hacen lo mismo: prometen construir un puente aunque no haya río». Nikita Jruschov,

«Se puede engañar a parte del pueblo parte del tiempo, pero no se puede engañar a todo el pueblo todo el tiempo». Abraham Lincoln, presidente de los EEUU

«El político debe ser capaz de predecir lo que va a pasar mañana, el mes próximo y el año que viene; y de explicar después por qué fue que no ocurrió lo que predijo». Winston Churchill

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta