La reunión del Comité de Mercados Abiertos de la FED se saldó ayer con cierto endurecimiento de las condiciones monetarias, subida de los tipos de interés de 0.50 puntos y anuncio de drenaje de liquidez -Quantitative Tightening- para reducir el volumen del balance progresivamente, a un ritmo de $47.500 millones al mes a comenzar a partir del 1 de junio, $30.000 millones de deuda del Tesoro y $17.500 millones de deuda de agencias y respaldada por hipotecas -MBS-.

Vean comunicado y vean también el breve documento explicativo del plan de reducción del balance. El ritmo de reducción del balance será finalmente mucho más modesto y lento de lo aventurado por los expertos, el consenso apuntaba a recortes mensuales de $95.000, por lo que de ahí surge el incentivo del mercado para responder de la manera que lo hizo, en modo «sell the news» tal como venimos proyectando desde la semana pasada.

Vean extracto del post del martes:

- «desde la perspectiva del sentimiento y opinión contraria, el mercado podría aprovechar el pesimismo generalizado y la configuración técnica y de pauta de los índices para desplegar un rebote técnico, quizá en respuesta a una FED menos «hawkish» de lo esperado».

El mercado de acciones estuvo titubeando durante toda la sesión cambiando de signo y sin apenas movimientos hasta que una vez conocida la resolución del FOMC emprendió una fuerte carrera al alza que empujó al alza las cotizaciones hasta conseguir cerrar con una revalorización del 3.19% el Nasdaq, un +2.99% el SP500 y un +2.81% el Dow Jones.

DOW JONES, 60 minutos.

Subir los tipos y anunciar la retirada de liquidez son motivos para la prudencia, nunca para celebrar con semejante euforia. Este tipo de reacción contraria a la lógica ha sucedido sólo una vez en los últimos 40 años y fue día el 21 de marzo de 2000, resultando en el último hurra del mercado anterior al pinchazo de la burbuja tecnológica.

NASDAQ-100 (años 2.000 y 2001)

La Reserva Federal ha sido uno de los principales compradores de deuda USA en los últimos años, facilitando al gobierno la financiación del déficit al tiempo que ha coadyuvado en presionar y mantener los tipos bajos, acumula en su balance algo más de $5.8 billones en títulos de deuda del Tesoro americano.

El peligro del cambio de rumbo de la FED, pasando de comprador -QE- a vendedor -QT- de Treasuries radica en la posibilidad de que el mercado exija tipos mucho más elevados y acordes al riesgo para comprar. El riesgo de dejar de apuntalar es de alzas de los tipos de interés del mercado secundario, alzas del coste de financiación del Tesoro.

No obstante, la inflación de igual manera que destroza patrimonios y empobrece a la gente, también obra milagros.

Por una parte, impulsar la inflación (agenda oculta de la FED) sirve para erosionar el valor real del monstruoso volumen de deuda que ya supera los $30 billones. Por otra parte, la inflación elevada influye también positivamente en la recaudación fiscal, de manera que ahora que el Tesoro recauda más necesitará emitir menos deuda y eso es justamente lo que está sucediendo.

Según afirma el Sr Brian Smith, responsable de operaciones de financiación del Tesoro USA, “very strong April tax receipts that have dramatically lowered our short-term borrowing needs”.

El aumento de la recaudación derivado de la presiones de precios es universal, en el caso particular de España, por ejemplo, se ha producido un aumento de casi +40% en la recaudación de impuestos directos del Estado durante el primer trimestre.

En estas condiciones es probable que, por el momento y mientras la recaudación fiscal continúe subiendo, el Tesoro tendrá menor necesidad de acudir al mercado a por dinero. Considerando el alza de la rentabilidad de la deuda de las últimas semanas, con el tipo a 10 años en el 3%, el Tesoro tendrá mayor facilidad para cubrir sus emisiones sin necesidad de elevar la rentabilidad adicionalmente.

Sin embargo, esta situación temporalmente favorable para la financiación del Tesoro no significa que la Reserva Federal termine logrando el éxito «soft landing» que persigue y espera.

La Secretaria del Tesoro y ex presidente de la FED, Sra Yellen, encomienda a la Reserva Federal a tener habilidad y suerte (?¿): «the FED will need to be skillful and lucky to get soft landing».

Un mensaje poco esperanzador, teniendo además en cuenta que en marzo la Sra. Yellen afirmaba rotunda confiar en el escenario «soft landing» y ahora sólo dice que es una posibilidad, alcanzable con suerte.

El Sr Powell anticipó ayer que trabaja en la idea de subir los tipos oficiales 0.50 puntos en cada una de las próximas dos reuniones del FOMC (el 15 de junio y 27 de julio), descartando la posibilidad de subidas de 0.75 puntos. Incluso bajo esa proyección de subir tipos un punto de aquí al 26 de julio, la FED aún continuará evitando que se produzca la temida inversión de la curva de tipos.

Vean evolución de los FED FUNDS y los tipos a dos años, mantienen un diferencial de casi 2 puntos en positivo:

Después del verano, si la inflación continúa fuerte y la hoja de ruta de la FED avanza con la predisposición de elevar tipos 0.25 puntos en cada reunión, la situación será entonces más comprometida. Si la FED sube tipos en las reuniones de septiembre, noviembre y diciembre entonces los tipos finalizarían el año en la zona 2.75%.

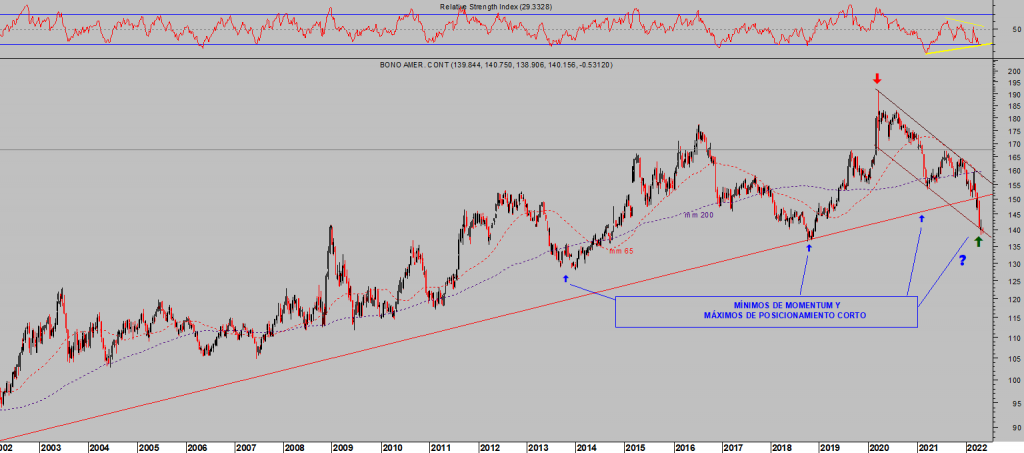

Ceteris paribus, la inversión de la curva será un hecho, más aún considerando que el recorrido de la deuda de medio y largo plazo en el mercado secundario ha sido meteórica y ha alcanzado niveles de referencia que presagian cierta corrección (estrategia reservada).

T-BOND, semana.

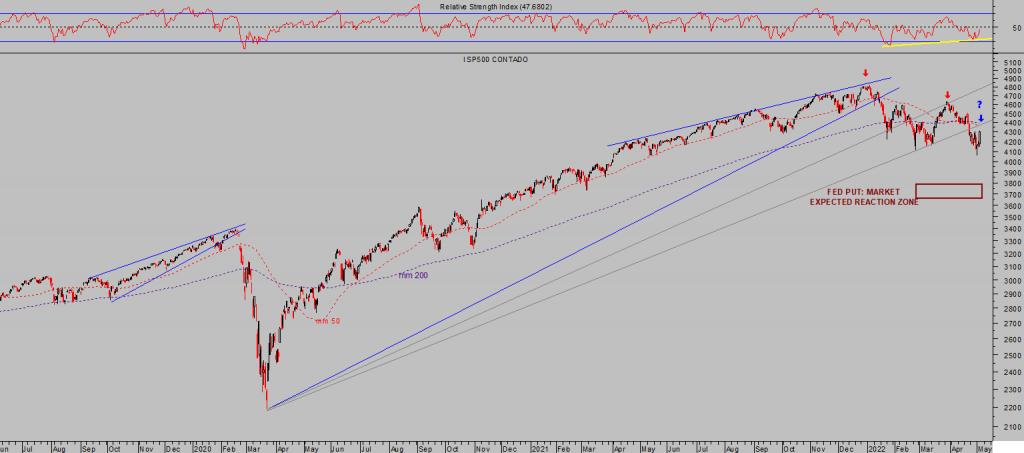

El mercado de acciones es un mecanismo de descuento de acontecimientos futuros, salvo el episodio histórico de la incursión masiva de la FED manipulando la formación de precios en los últimos años arrestando la naturaleza propia del mercado, y bajo esta premisa es previsible que una vez decaiga el ímpetu alcista de la jornada de ayer y el rebote técnico en curso, se produzca el regreso a la realidad.

S&P500, diario.

No conviene cargarse de confianza ni dejarse llevar por rebotes técnicos del mercado, por fuertes que sean. Sell the rallies sigue siendo la consigna.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta