Las presiones inflacionistas parecen amainar en Estados Unidos pero Europa continúa con tasas en máximos y sufriendo los rigores de precios prohibitivos o las consecuencias de años de políticas monetarias y energéticas inadecuadas.

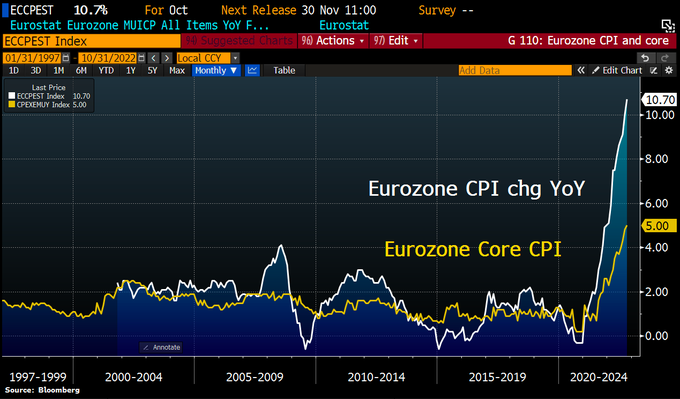

La inflación armonizada europea de octubre, ayer publicada, ascendió de nuevo por encima de estimaciones del consenso de expertos 4 décimas más hasta el 10.7% y nivel máximo histórico, la tasa subyacente subió también a niveles record, quedando en el 5%.

INFLACIÓN Y TASA SUBYACENTE, EUROPA

Los mercados de valores europeos hicieron un perfecto caso omiso al dato y cerraron la sesión con alzas, el DAX +0.13% o el IBEX + 0.49%, el Euro reaccionó con caídas y la deuda apenas reflejó el dato.

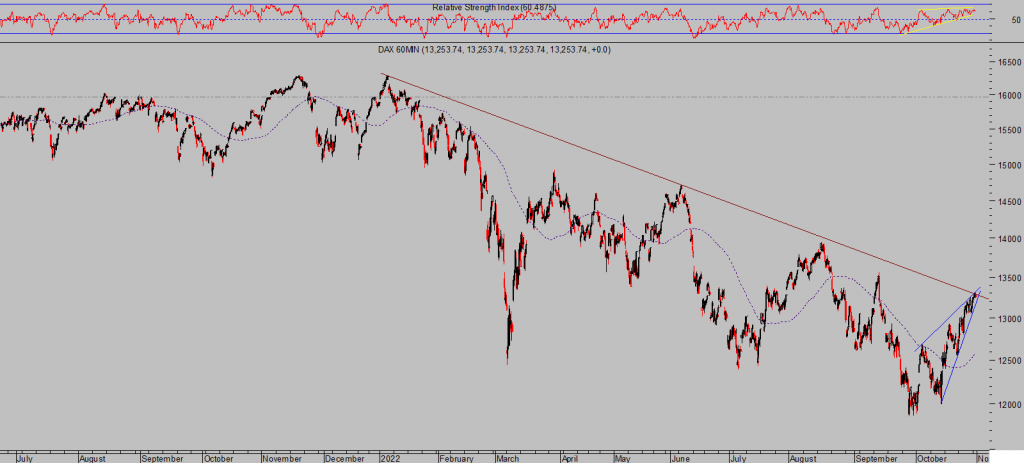

El DAX alemán ha recuperado un considerable +9.4% en el mes de octubre, uno de los mejores registros de su historia, en buena medida alentado por el efecto pivot que tanto anhelan Wall Street e inversores…

DAX-40, 60 minutos.

… aunque aún no se ha producido ningún hecho relevante que justifique un pivot antes de la próxima primavera, más bien al contrario.

El BCE ha elevado tipos hasta el 2% y la previsión de los expertos apunta a continuidad de las subidas hacia el 2.75%-3%, niveles tan necesarios para tratar de frenar la escalada de precios como pero tóxicos para una economía hiper endeudada y claramente estancada.

Niveles de tipos insuficientes para revertir la severidad de la represión financiera aún en marcha.

Mantener tipos en el 2% e inflación en el 10.7% es aberrante y una pérdida asegurada de capital del 8.7% para aquellos atrevidos que compren deuda. Los fondos de inversión y de pensiones afrontan esta triste realidad desde hace años, más bien sus millones de partícipes.

La represión en Alemania (deuda soberana considerada de las más seguras del mundo) es digna de observación:

Es una situación insostenible para el sistema y para tantas familias que confiaron en la seguridad/seriedad de las autoridades para mantener al menos el valor del dinero, también confiaron en los gestores de sus fondos de pensiones y de inversión para gestionarlo.

Una desgracia para millones de familias que ven caer el valor real de sus ahorros mientras que, además, afrontan unas alzas de precios insoportables, vean por ejemplo el precio de los alimentos en Alemania a ritmo del +20.3%:

INFLACIÓN ALIMENTOS, ALEMANIA.

La economía alemana está siendo asediada por distintos flancos, el sector import/export muy amenazado, el energético en ruinas y el consumo bien deteriorado, y se encamina hacia la recesión, aunque el mercado de valores hoy no lo refleja ya que se encuentra en proceso de repunte técnico, de subida de las cotizaciones.

El escenario de mayor probabilidad para el futuro inmediato del DAX es muy apetecible para operar, casi óptimo en términos riesgo-beneficio y mantenemos una estrategia sencilla (reservado suscriptores) para tratar de aprovechar el siguiente tramo.

En Estados Unidos se publicó ayer un dato de referencia de la actividad digno de Halloween, el US Chicago PMI se situó en 45.2, bien por debajo del famoso umbral 50 que distingue entre situaciones de expansión y contracción económica.

En estas condiciones hoy comienza la reunión del FOMC de noviembre, datos como el de ayer deberían pesar en contra de alzas de 0.75 puntos pero el dato preliminar de PIB del tercer trimestre publicado el jueves aconseja continuar endureciendo las condiciones monetarias.

Así las cosas, el «portavoz» no oficial de la FED en los medios de comunicación, el Sr, Nick Timiraos de Wall Street Journal, escribió ayer que la FED no puede dejar de batallar contra las presiones inflacionistas a pesar del peligro de recesión, ¿no pivot?:

- «Even though the risk of doing too much is a recession, the risk of not doing enough is that inflation just stays high and you have to have a bigger downturn later».

- «This is not the earnings season the Fed wanted to see. For now, the consumer is too strong for comfort.»

Un aviso para navegantes.

Tras un mes de octubre estelar en las bolsas por el relato pivot y sólo dos días antes de la decisión de tipos, ahora parece que la FED no tiene intención real de pivotar, todavía. Veremos!.

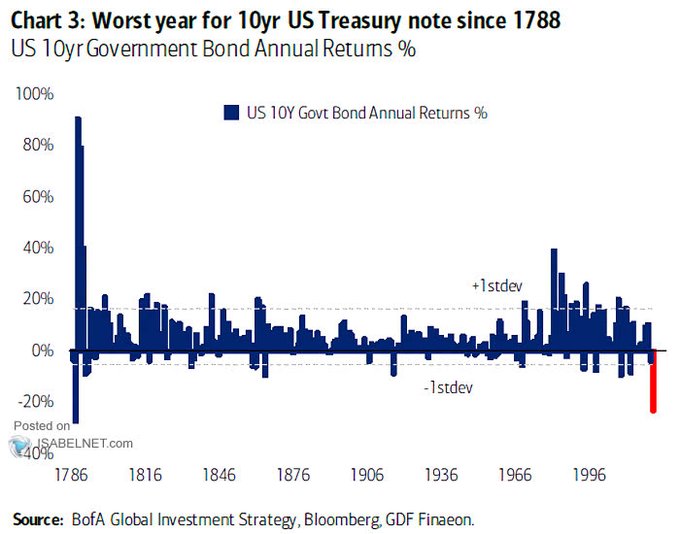

Un hecho probado es que el mercado de deuda sufre episodios de estrés derivados del ajuste de tipos, reducción del balance y caída de la M2, consecuente impacto en la liquidez, justamente lo contrario de lo que la Sra Yellen trataba de defender a mediados del mes pasado.

El deterioro de las condiciones de liquidez en el mercado de deuda soberana USA es llamativo:

Naturalmente, después del peor periodo de la historia de la cotización de la deuda soberana USA, lo anormal sería esperar calma y normal funcionamiento de los mercados.

Menos normal es que las bolsas ignoren problemas en sus activos de referencia, los mercados de deuda,

El FOMC de hoy y mañana se resolverá con alzas de 0.75 puntos casi con total seguridad, aunque el tono del comunicado y de la rueda de prensa de Powell serán los principales factores a analizar.

El mercado buscará detalles que puedan definir la postura «dovish», neutral o «hawkish» que mantienen las autoridades.

Apuesta de TWSC?, elevar tipos 0.75 puntos y tratar de suavizar la decisión mediante un discurso neutral-dovish y alentador para los inversores, como suele suceder.

El mercado responderá según crean conveniente sus majestades, la mano invisible ha actuado muy incisivamente en las últimas fechas, en las 5 semanas de carrera electoral hacia las midterm de la próxima semana.

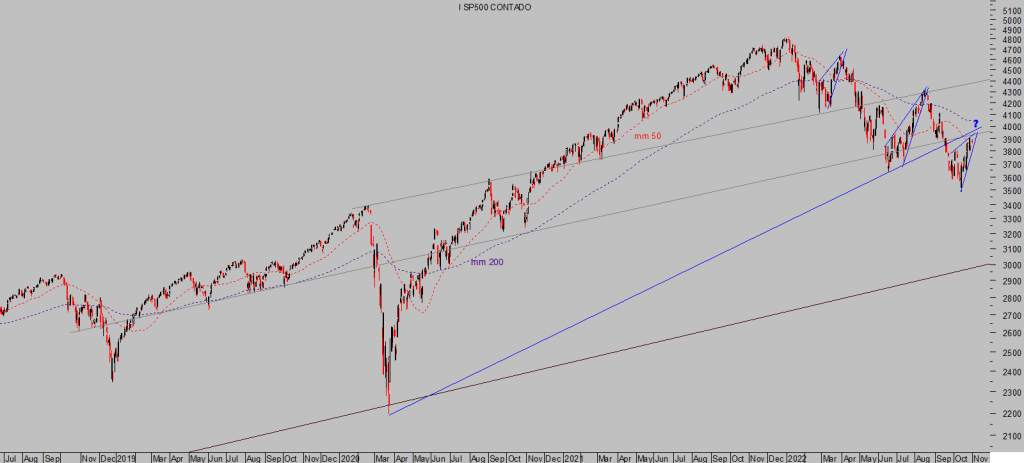

S&P500, diario.

Las alzas de las últimas semanas han sido intensas y generado numerosas oportunidades, algunas aprovechadas por nuestros lectores, vean un ejemplo…

NVIDIA, semana

… y el entorno de mercados, el clima entre inversores o el relato del «sell side» de Wall Street sugieren PIVOT y cambio de tendencia, pero aún es muy temprano para declarar victoria.

Hoy comienza la temporada anual positiva para los mercados, el periodo Noviembre-Abril estadísticamente es el más fuerte para las bolsas, de hecho es cuando el mercado sube y genera rentabilidad, mientras que Mayo-Octubre merma parte de esas ganancias o bien se salda con rentabilidades neutras.

El post de mañana analizará el efecto de la estacionalidad favorable del año en mercados de carácter bajista, interesante, y escenarios de probabilidad actuales del mercado.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta