China decidió ayer imponer controles a la exportación de baterías de grafito y litio, endureciendo también sus restricciones para la exportación de tierras raras e imprescindibles para la producción de productos de tecnología, entre otros sectores.

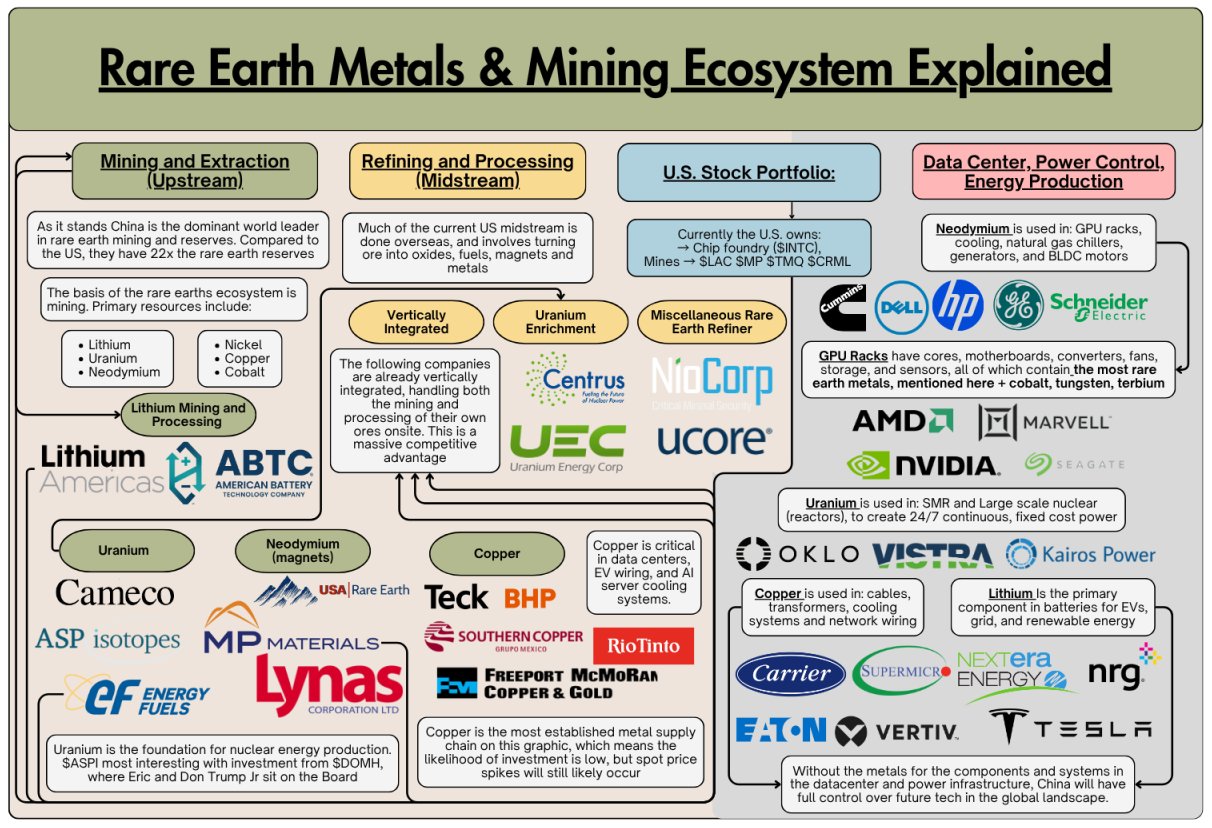

El cuadro siguiente muestra un resumen gráfico del ecosistema de sectores y empresas dependientes directamente de las tierras raras y minerales en EEUU:

La noticia desde el gobierno chino viene justo después de que el congreso americano publicara un informe defendiendo imponer más restricciones a la exportación de tecnología a China.

Son maniobras orquestadas de presión de las dos partes, en forma de amenazas recíprocas, en el contexto del encuentro directo entre Trump y Xi Jing Pin previsto inicialmente para finales de este mes de octubre. El plazo de la tregua arancelaria, extendida de nuevo el pasado 12 de agosto, finaliza el 10 de noviembre y se van calentando los motores.

En otro orden de cosas…

desde hace años se sabe que los ordenadores, semiconductores, internet, el fallido metaverso después silenciosamente suplantado por la IA, etcétera, iban a cambiar el futuro económico y social, el impacto sería masivo.

El impacto está siendo sonado en los últimos lustros y seguro que con la introducción de la IA será espectacular, ya lo está siendo, pero ha generado un estado de optimismo generalizado y exagerado causante de euforia inversora y descuento de posibilidades acordes con un mundo perfecto que puede o no suceder.

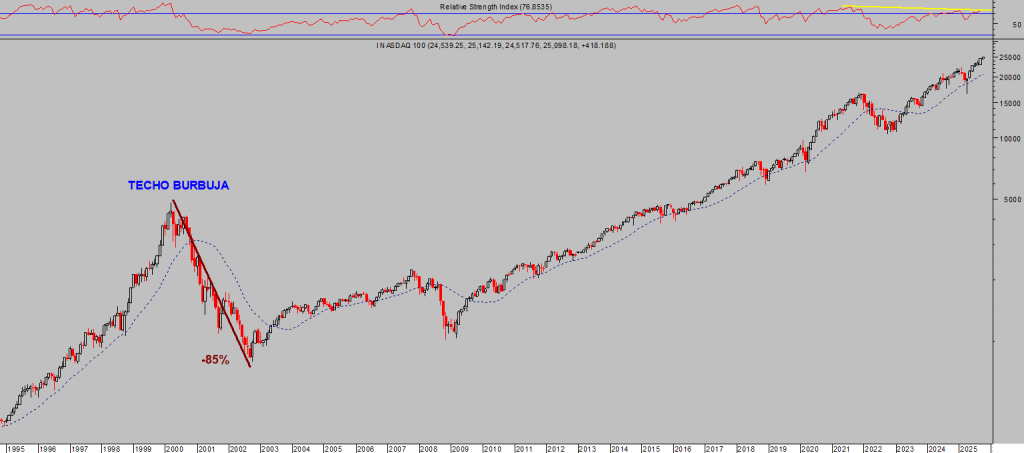

No es la primera vez que el mercado descuenta acontecimientos de manera exagerada e irracional generando excesos que después son corregidos. Luces económicas y sombras financieras de la Inteligencia Artificial. NASDAQ

Sin ir más allá la burbuja de la tecnología entonces denominada puntocom, que alcanzó su techo en marzo del año 2000, euforia que se produjo ante la previsión de una nueva era revolucionaria. Efectivamente se produjo y aquello fueron sólo los inicios de una revolución que se sigue extendiendo hoy día.

Pero las expectativas fueron desmesuradas, los inversores depositaron fe ciega y ahorros tratando de participar de la moda, las cotizaciones subieron disparatadamente descontando un mundo más que perfecto, hasta que llegado el momento se produjo un baño de realidad.

Desde el máximo alcanzado en marzo de 2000 hasta octubre de 2002, el sector tecnológico corrigió un ~85%. Ley del péndulo, quizá entonces el índice cayó demasiado pero los excesos previos también fueron radicales y el mercado pasó de valoración extrema a infravaloración de oportunidad cíclica.

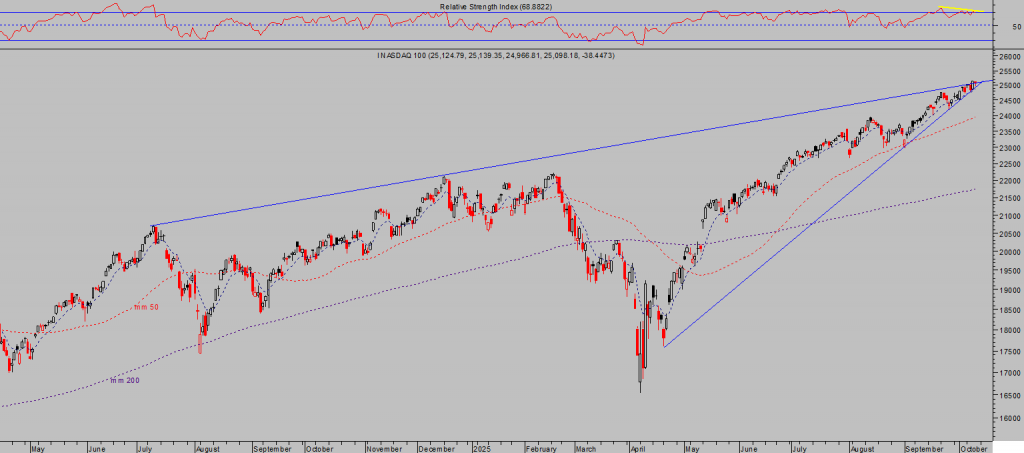

NASDAQ-100, semana.

El mercado de acciones americano presenta hoy un nivel de valoraciones superior incluso, según distintas métricas, al de marzo de 2000 y el ambiente especulativo de los inversores es también excesivo.

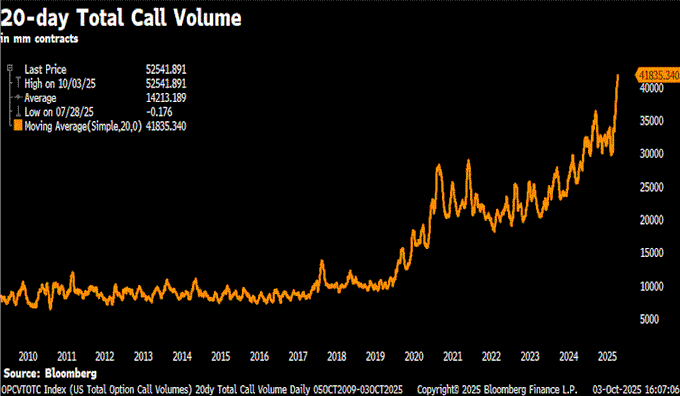

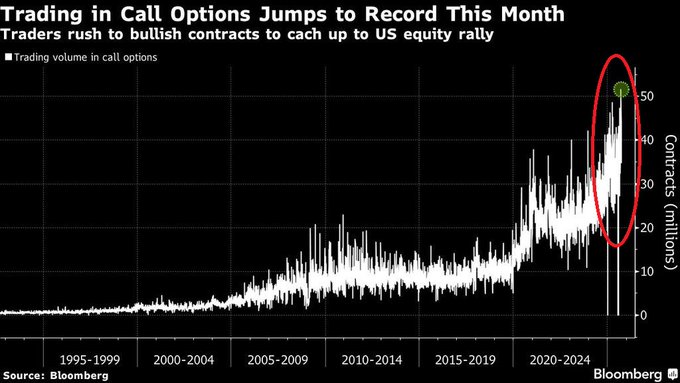

Los inversores siguen entusiasmados y comprando acciones de compañías con o sin beneficios indistintamente, el «margin debt» (dinero prestado para comprar acciones) se ha disparado a máximos y supera el billón de dólares, la operativa en opciones y futuros está en máximos históricos, la compra de productos (ETFs) apalancados nunca había sido tan intensa como ahora… hechos que denotan un mercado guiado por un perfil especulativo muy marcado y peligroso.

VOLUMEN CONTRATACIÓN DE OPCIONES (media de 20 sesiones).

El volumen de contratación de opciones CALL (comprar opciones CALL es apostar por subidas) ha superado los 50 millones de contratos diarios por primera vez en la historia.

Los expertos de Wall Street parecen convencidos de la salud del mercado y de las excelentes posibilidades de continuar al alza.

Es la postura habitual y siempre presente en los intermediarios de Wall Street, debido al conflicto de intereses del «sell side» del mercados. Los intermediarios de Wall Street ganan dinero cuando los inversores tienen acciones (comisiones de custodia), cuando operan con fondos (comisiones de gestión y otras), cuando compran, cuando venden (comisiones de intermediación) cuando cobran dividendos (comisión por la operativa) y no les conviene atemorizar al inversor y que reduzca su operativa, más bien todo lo contrario.

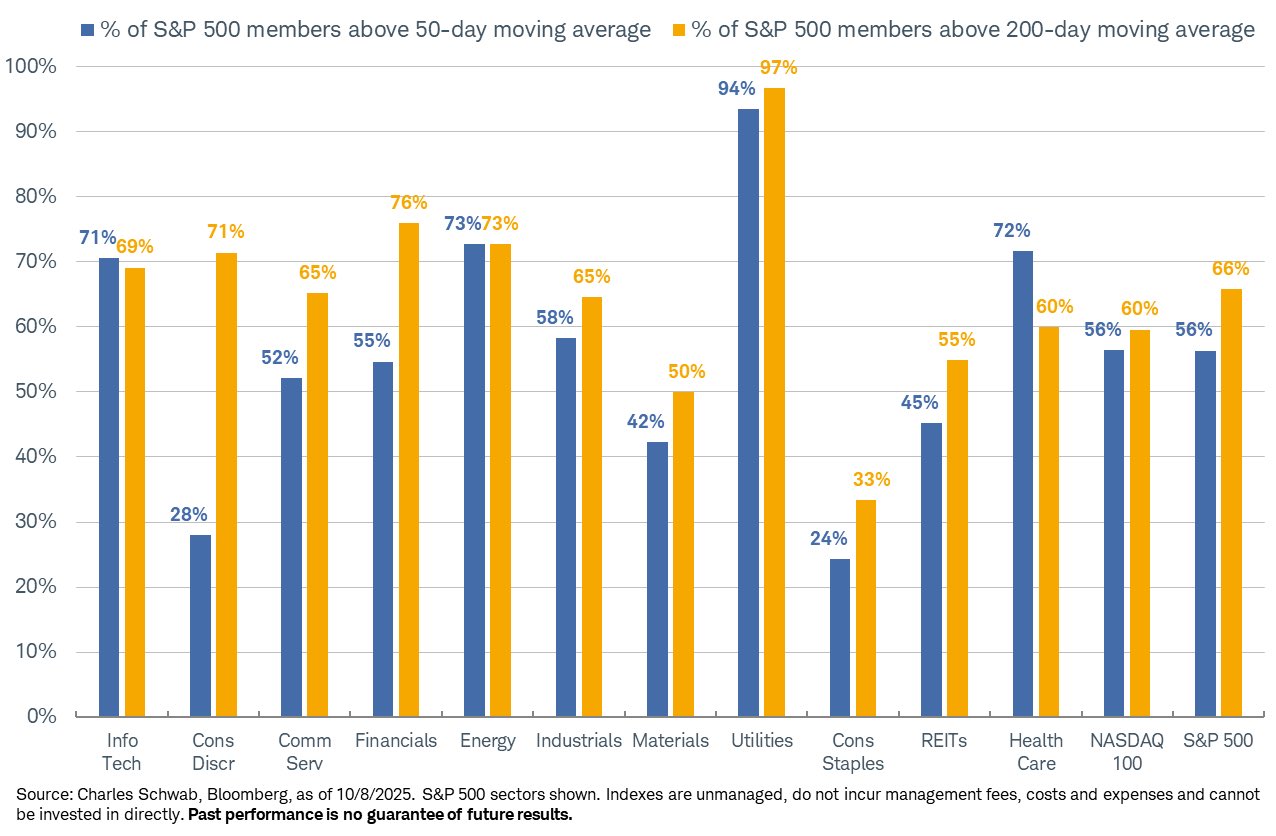

La salud del mercado (medida a través del número de acciones de cada sector que cotizan sobre sus respectivas medias móviles de 50 y 200 sesiones) no es tan favorable como desearía cualquier inversor, ni como desearían los propios intermediarios.

En un rally tan potente como el experimentado y liderado por el sector de la tecnología, resulta que los datos de salud interna del sector líder no son los más fuertes entre los 11 sectores del mercado. Para sorpresa son los de Utilities, un sector de carácter defensivo.

Inteligencia Artificial.

Las operaciones de colaboración y compras cruzadas de acciones entre empresas tecnológicas anunciadas en las últimas semanas están siendo interpretadas desde el optimismo ciego y celebradas por todo lo alto haciendo subir las cotizaciones de manera notable.

Bajo esta perspectiva, la reacción de los inversores se puede considerar normal, en momentos de euforia primero se compra y después se pregunta. Anteriores posts exponen detalles sobre distintas operaciones y algunos factores para la incredulidad.

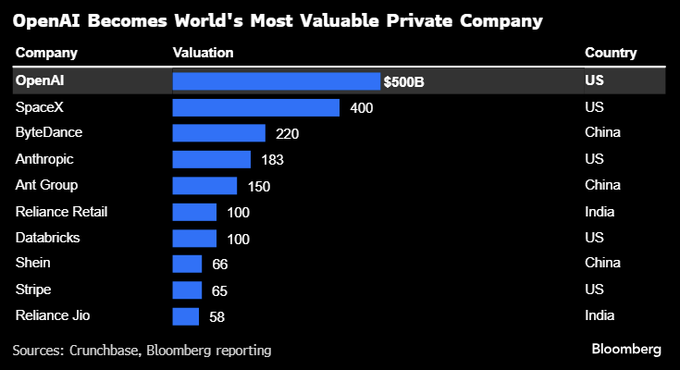

Pasamos a ojear el caso particular de OpenAI una empresa no cotizada, aún, cuya valoración se estima puede rondar el medio billón de dólares.

OpenAI tiene planeado invertir cantidades ingentes de dinero pero todavía no se sabe exáctamente cuál será el origen de tanto dinero, más allá de operaciones de ingeniería financiera como la comentada en post de ayer. Acuerdo OpenAI-AMD, ingeniería financiera basada en «GPUs por Warrants».

OpenAI lidera el proyecto Stargate contando con Samsung, con Microsoft y SoftBank y planean invertir hasta ~$500.000 millones. También, la empresa afirma que invertirá unos $300.000 millones con Oracle, $100.000 millones con AMD, cerca de $25.000 con Azure, $22.500 millones con CoreWeave o $20.000 millones con Google Cloud.

Las dudas sobre el origen de tantos fondos son normales para una empresa como OpenAI que necesita capital operativo de manera intensiva y emplea (quema) miles de millones de caja en su actividad normal, cuando factura menos de $20.000 millones al año.

Según diversas fuentes, OpenAI consiguió ingresar alrededor de $4.300 millones durante la primera mitad de 2025, registrando una pérdida neta de $13.500 millones, vean algunas partidas:

$6.700 millones fueron destinados a investigación y desarrollo.

$2.000 millones en ventas y publicidad.

$2.500 millones en compensación basada en acciones.

A finales de junio, la compañía tenía aproximadamente $17.500 millones en caja (efectivo y valores), lo que proporciona una autonomía de unos 6 meses, aunque las operaciones de ingeniería financiera o «trueque» basadas en compras por acciones pueden haber facilitado la extensión de esta expectativa.

No obstante cada operación anunciada que involucra a OpenAI es premiada por los inversores con gran energía e ilusión inversora. ¿Burbuja?. La valoración estimada de OpenAI es la más generosa en el mundo de las empresas privadas, es decir, no cotizadas.

Nvidia invertirá $100.000 millones en open AI para construir infraestructuras, dinero equivalente al que OpenAI invertirá con AMD y además OpenAI ha firmado opción de compra del 10% de la empresa, luego Intel, Oracle, SoftBank…etc, esto parece una orgia.

Estos acuerdos de colaboración no sólo proporcionan a OpenAI el poder de cómputo masivo necesario para avanzar en inteligencia artificial general, también generan ingresos para los socios y además permiten diversificar riesgos en la cadena de suministro de IA.

Pero si una compañía falla, algún acuerdo se visibiliza claramente imposible de ser alcanzado o decae alguna de las mega operaciones anunciadas, entonces se disparará el miedo y no tardará en implantarse el efecto dominó en unos mercados hiper valorados y confiados en la fortaleza de hierro del sector.

Se estima que las compañías de IA necesitarán generar ingresos anuales de cerca de $2 billones de cara a 2030 para cubrir con cierto margen de beneficio las extraordinarias inversiones en CaPex. Una cifra cerca de 5 veces superior al mercado global de suscripciones por software.

Jamie Dimon, CEO de JP Morgan ha afirmado esta semana que la IA al final será rentable pero también que muchas de las inversiones hoy en marcha serán a pérdida de igual forma que sucedió en la burbuja tecnológica explotada en el año 2000. De paso, reconoció estar preocupado también con la posibilidad de que surja algún cisne negro o shock inesperado en un momento de mercado y economía tan frágil como el actual, inquieto con la idea de que suban las rentabilidades de la deuda (minsky moment?) intensificando así el riesgo de estanflación y recesión.

Linus Torvalds, creador de Linux, reconoce que aunque la IA cambiará el mundo, todavía es sólo un 10% realidad y un 90% marketing y que pasarán al menos cinco años hasta que quede claro qué es realmente útil.

El CEO de Nvidia, Jensen Huang, ha advertido que el progreso de la IA no podrá evolucionar sin un cambio drástico en la generación de electricidad y redes de suministro, que el verdadero cuello de botella ya no está en la producción de chips sino en la propia necesidad de consumo eléctrico.

En próximos posts analizaremos este particular

Ayer las bolsas corrigieron muy ligeramente, el Nasdaq un -0.08%, el SP500 un -0.28% y el Dow Jones un más abultado -0.52%.

NASDAQ-100, diario.

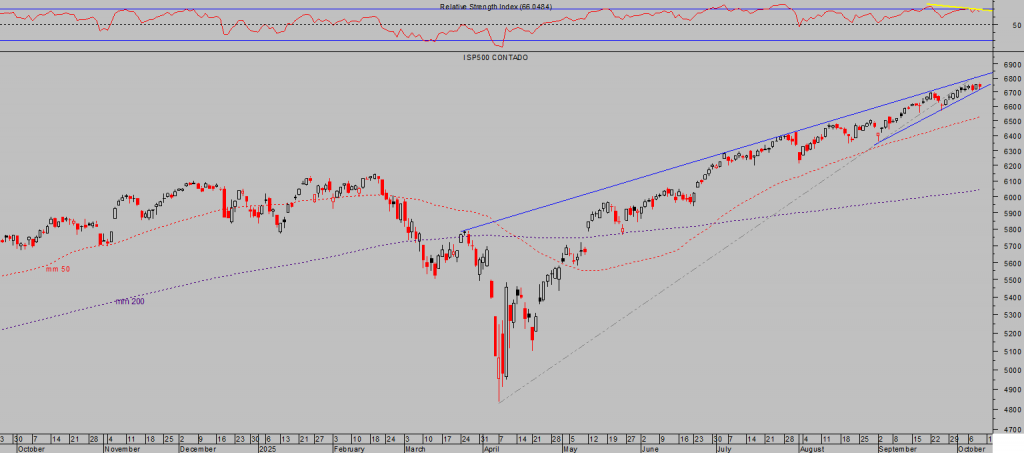

S&P500, diario

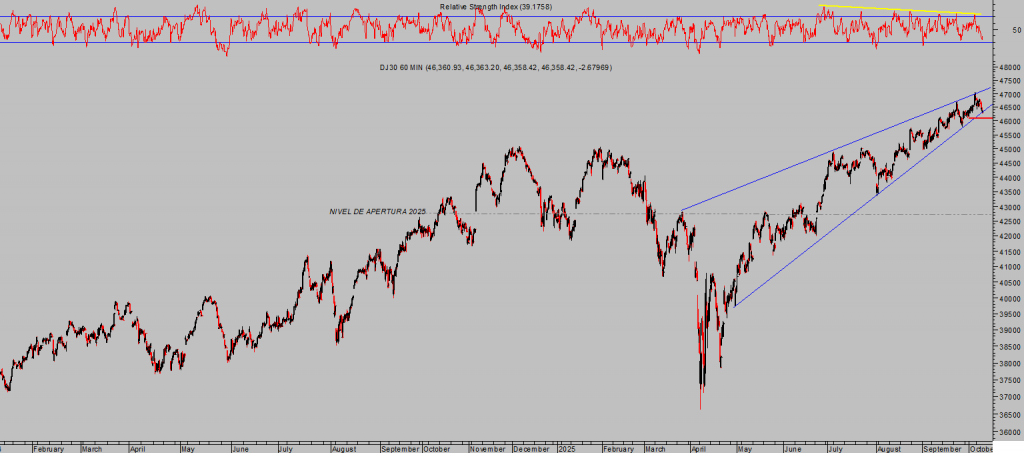

DOW JONES, 60 minutos.

Para finalizar, la administración USA sigue parcialmente cerrada, «shutdown», por tanto seguimos sin publicación de datos macro oficiales. Como única referencia para hoy está prevista la Confianza del Consumidor de la Universidad de Michigan (se espera caída a 54,2 desde 55,1), aunque quizá más importante analizar las expectativas de inflación a 1 y 5 años (ahora en +4,7% y +3,7%, respectivamente).

Buen fin de semana a todos!.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento, recibirán claves para invertir y ganarán dinero con sencillas estrategias de probada eficacia.

Información en cefauno@gmail.com.

Twitter: @airuzubieta