Las bolsas necesitan corregir y digerir el fuerte rally de noviembre antes de continuar con las alzas y argumentos no faltan para justificar un periodo de consolidación de niveles.

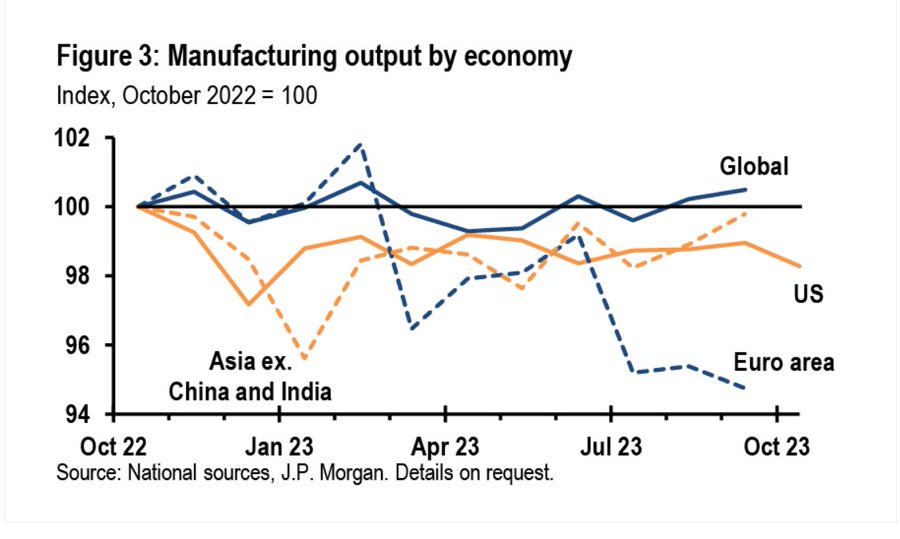

La contracción del sector manufacturero en Estados Unidos es un hecho y también un problema frente a una situación global delicada pero que en conjunto se mantiene en positivo, según el índice de manufacturas global, gracias al empuje de los países menos industrializados y emergentes.

No obstante, la economía que presenta una imagen verdaderamente decepcionante es la europea, según datos de JP Morgan:

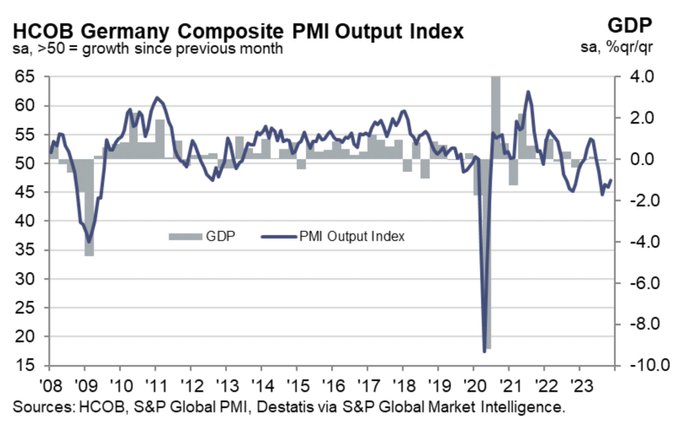

Motor de la economía europea…

Alemania, el motor de la economía europea, afronta desafíos estructurales (pérdida de competitividad, encarecimiento de la energía, caída de sus transacciones exteriores, techo de deuda…) que están pasando una peligrosa factura a su economía y, lo peor, a su capacidad de remontar en el futuro.

Los niveles de actividad económica se sitúan en la zona alcanzada durante la crisis subprime.

El comportamiento del PIB alemán en los últimos trimestres ha sido muy débil y aunque ha conseguido milagrosamente salvarse de encadenar 2 trimestres consecutivos en negativo (recesión oficial), la realidad es que la economía lleva casi dos años estancada y con peligro de enfriamiento adicional.

PIB TRIMESTRAL, ALEMANIA

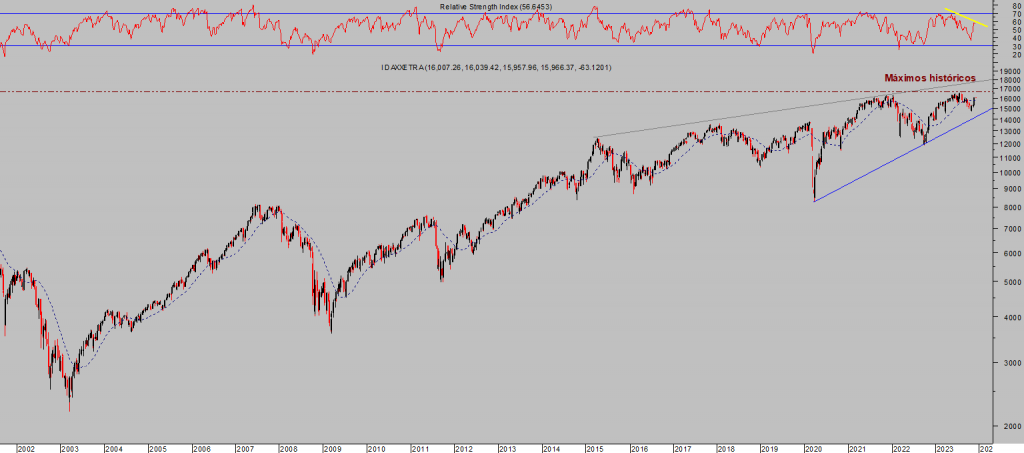

A pesar de lo anterior, el índice selectivo de la bolsa alemana cotiza muy próximo a su referencia de máximos históricos y con ayuda de las bolsas globales y muy particularmente de las americanas, es probable que el índice alemán intente remontar en próximas semanas y dirigirse de nuevo hacia su zona de máximos históricos.

DAX-40, semana

Aunque antes es también muy probable que el DAX así como el resto de índices consoliden posiciones y recorten un poco niveles.

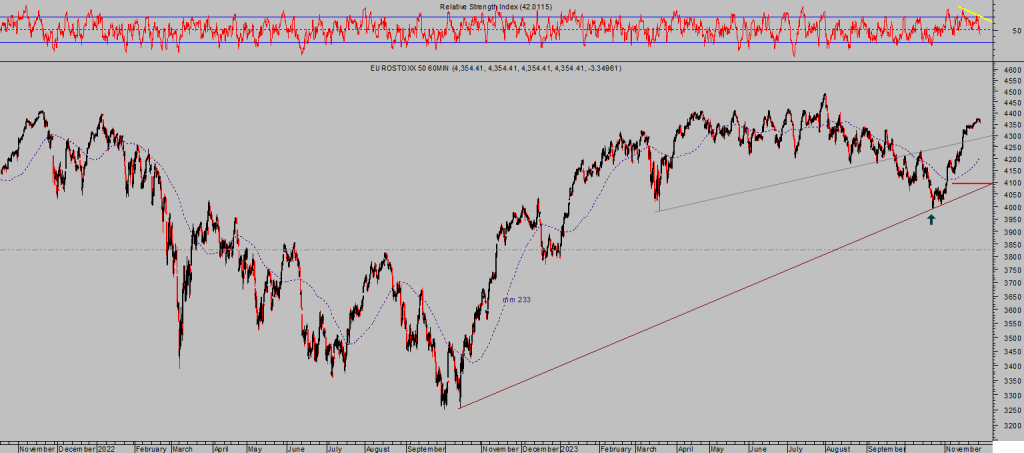

EUROSTOXX-50, 60 minutos.

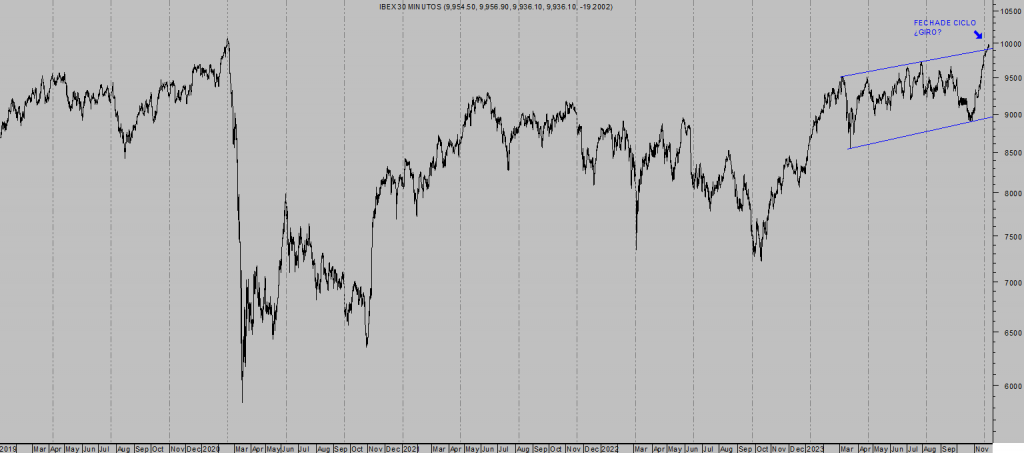

IBEX-35, 30 minutos,

Bolsa americana

En Estados Unidos la discrepancia entre fundamentales y situación de los mercados no es menor, aunque la economía parece avanzar con mejor paso que la europea.

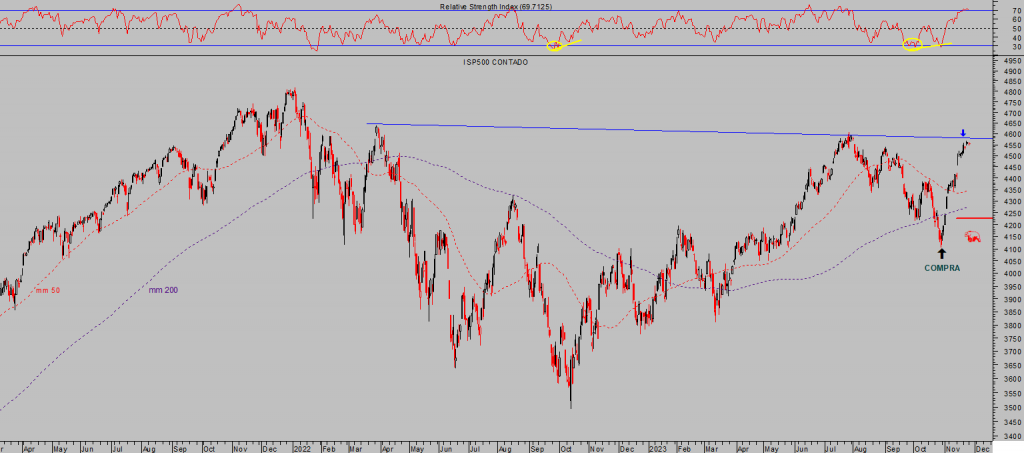

Los datos fundamentales son frágiles y vulnerables a debilitarse adicionalmente con un consumidor agotado y ahogado en deudas (el consumo aporta cerca del 70% a la formación del PIB) y las bolsas descontando un mundo idílico y cotizando en zona de máximos históricos.

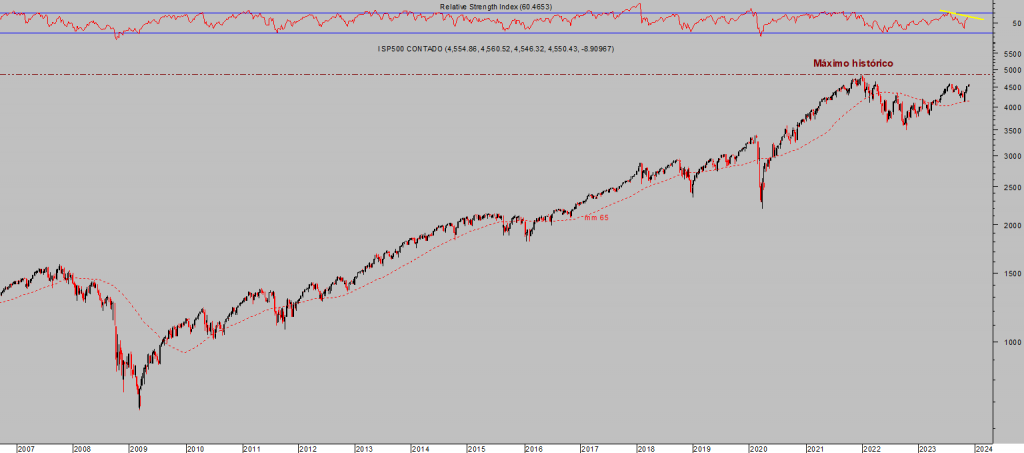

S&P500, semana.

El consumidor ha gastado toda la liquidez proporcionada por las autoridades durante la pandemia, y más, la tasa de ahorro ha caído a mínimos y el endeudamiento se está disparando.

Parte importante del consumo está siendo financiada pero las condiciones de acceso al crédito son cada vez más difíciles y la deuda más cara (el tipo de interés aplicado a las tarjetas de crédito ronda el 21%).

Las condiciones de crédito en general se han deteriorado, cuestión no reflejada aún en los mercados, ni los diferenciales de crédito ni los índices de volatilidad están mostrando este hecho y las quiebras de empresas aunque subiendo, todavía se mantienen controladas.

Los problemas corporativos y defaults masivos suelen producirse de manera abrupta y muy rápida, momento (Minsky) que aún no se ha producido:

Los bonos basura, de menor calificación o rating de deuda, sufrieron mucho durante la caída del mercado del pasado año 2022.

En las caídas de semanas atrás amenazaron con perder los niveles mínimos de octubre de 2022 pero desde finales de octubre pasado se están recuperando, aportando cierta calma al conjunto del mercado y facilitando el potente rally de las bolsas iniciado desde los mínimos del pasado 28 de octubre.

HIGH YIELD BOND ETF -JNK-, semanal.

Las bolsas abrieron ayer la semana sin apenas cambios y con ligero tono negativo, el SP500 se dejó un -0.20%, el Dow Jones un -0.16% y el Nasdaq -0.07%. Las subidas de las últimas semanas han sido meteóricas y es necesario un periodo de consolidación de niveles antes de intentar nuevos retos.

El desarrollo de esa consolidación/corrección esperada para el corto plazo, su profundidad y despliegue de pauta serán críticos…

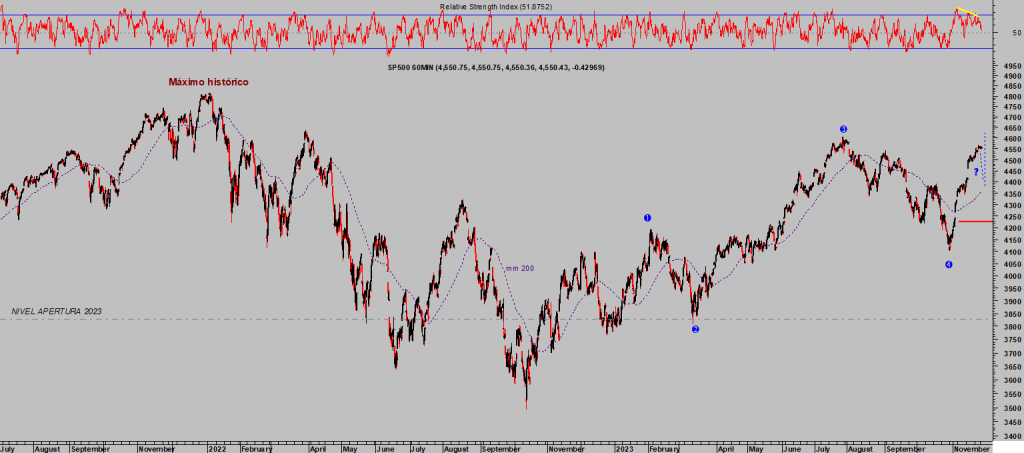

S&P500, 60 minutos.

… para poder continuar defendiendo el escenario hoy de mayor probabilidad para próximas semanas, reflejado grosso modo en el siguiente gráfico y en línea con lo anticipado en el post del pasado 10 de octubre «Subirá el Nasdaq a máximos históricos»

S&P500, 60 minutos,

Los expertos estarán muy pendientes esta semana de los datos de inflación en Europa y Estados Unidos, mañana la alemana (3.5% interanual esperado) y española (3.7%), el jueves la europea armonizada (2.7%) y el jueves también el deflactor del consumo americano o Personal Consumption Expenditures -PCE- (testigo de inflación preferido de la Reserva Federal), para la que el mercado apuesta por una brusca caída interanual de 4 décimas hasta el 3%.

Veremos!, son expectativas quizá optimistas y cualquier desviación al alza podría ser una buena excusa para justificar venta de acciones y corrección de las bolsas. Motivo por el que ajustamos niveles de las estrategias abiertas justamente antes del rally de este mes, vean dos ejemplos:

ETF NASDAQ x3 -QQQ3-, diario.

AGILENT TECHONOLOGIES, diario.

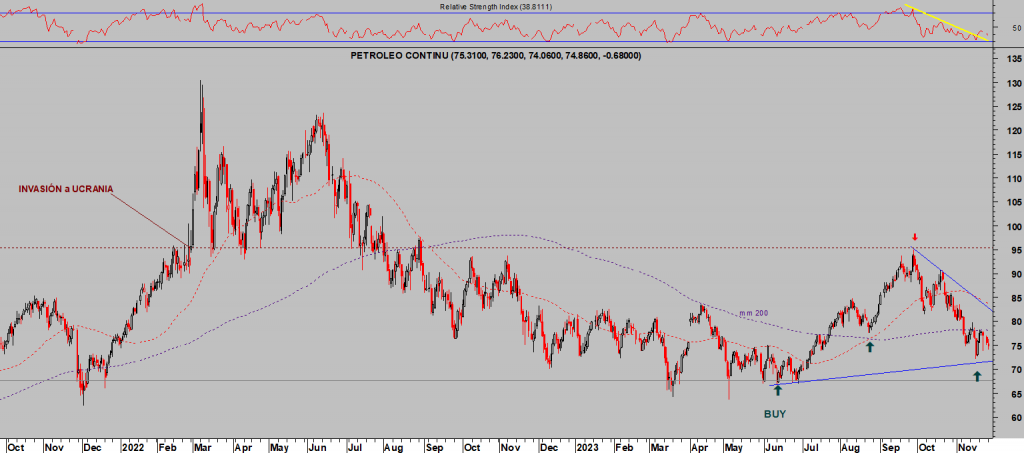

El jueves se celebra la reunión, aplazada, de la OPEP+ en la que se tratará la posibilidad de extender la reducción de oferta de crudo más allá de este mes, con el fin de combatir la caída de precios.

El West Texas ha caído con fuerza desde sus máximos del 28 de septiembre, +25% y reducir de nuevo la producción podrá actuar de catalizador de compras y recuperación del precio.

WEST TEXAS, diario.

La posible recuperación del precio de la energía será inconveniente para la marcha de la inflación y para las perspectivas de bajadas de tipos que manejan los expertos (cerca de un 60% de probabilidad de que la FED baje tipos –pivot- en mayo).

Además, una sorpresa inflacionista en los datos que se publicarán esta semana actuarán de catalizador de alzas de un sector de gran interés sobre el que hemos compartido recientemente estrategias de riesgo bajo y muy limitado (seguimiento dinámico de posiciones de riego) frente a gran potencial de revalorización.

Stay Tunned!.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com. Twitter: @airuzubieta. www.antonioiruzubieta.com