El presidente de la Reserva Federal, Jerome Powell, insiste en afirmar que la inflación es sólo transitoria, al menos ya no dice que será ligeramente superior al umbral del 2% pero es consciente de que en este contexto el término transitorio no significa nada. Ahora aparenta salir en defensa de los menos favorecidos, de la gran mayoría de la población, prometiendo que se asegurarán de que la inflación no se convierta en una característica permanente de la vida:

- …we understand completely that it’s particularly people who are living paycheck to paycheck or seeing higher grocery costs, higher gasoline costs, when the winter comes, higher heating costs for their homes.

- We understand completely what they’re going through. And we will use our tools over time to make sure that that doesn’t become a permanent feature of life.

La verdadera misión de las autoridades es salvar al gobierno y allegados. Mantener las políticas monetarias en niveles ultra expansivos nunca antes vistos y responsables de haber elevado la inflación hasta el 6.2% mientras predica estar concernido por los efectos de ésta entre la población es buen ejemplo de hipocresía farisea de libro.

Desde hace años venimos visibilizando y compartiendo en estas líneas el triste desenlace que están tomando los acontecimientos. Señalando las peligrosas derivaciones de la política monetaria en su intento de comprar crecimiento contra deuda, citando la ley de retornos decrecientes, explicando la trampa de liquidez o la evolución de la velocidad de circulación del dinero e implicaciones, los efectos de persistir con políticas de tipos cero y manipulación sistemática de mercados, etcétera…

Después de una década de desmanes monetarios, hiperbólicos en los últimos 20 meses, de promesas de crecimiento robusto, sostenible e inclusivo, la situación es hoy realmente delicada e inestable.

RATIO DEUDA-PIB, USA.

La economía es sólo sostenible bajo la premisa de mantener a los bancos centrales fabricando dinero fake para comprar un crecimiento cada vez más débil y dependiente de la deuda. La situación de los mercados financieros es sólo sostenible bajo el control de las políticas de reflación de las autoridades.

En estas condiciones cada vez más extremas y frágiles, cualquier shock que incite un momento Minsky no será inofensivo.

La teoría del Soft-Default que venimos explicando desde hace años sigue en vigor.

Los gobiernos han creado unas montañas de deuda descomunales y una dependencia imposible de mantener indefinidamente. El volumen -stock- y creación sistemática -flow- de deudas son cada vez mayores y además de lastrar el crecimiento futuro ha alcanzado una velocidad de crucero extrema y peligrosa. Los gobiernos no pueden pagar sus deudas.

Así, los bancos centrales han salido a su rescate eliminando el coste de la deuda (vía políticas de tipos cero) y facilitando liquidez a chorros. Con estas medidas se alimenta la irresponsable creación de déficit crónicos y crecientes cuya financiación es luego procurada por la liquidez del banco central de turno, monetizar deuda no estaba entre las herramientas de uso de los bancos centrales, de hecho la monetización directa está prohibida pero ahora que no existe el patrón oro sino más bien un patrón papel moneda, todo vale.

En 1971 Richard Nixon eliminó el Patrón Oro e inauguró el sistema basado exclusivamente en el papel moneda representado por el Dólar. Han transcurrido casi 50 años, primero de inflación, seguida de estabilidad de precios y luego, los últimos 20 años de creación masiva de dinero fake, inventado para comprar crecimiento y esconder problemas estructurales.

Eliminar el patrón Oro fue una maniobra nefanda para retirar los límites y controles que obligaban a gestionar los recursos con disciplina y permitir la creación ilimitada de deudas, vean la evolución de la deuda USA desde entonces.

DEUDA SOBERANA USA.

Se observa el efecto de tal desmadre a través de las presiones de precios, devaluación del valor real de la moneda, aunque no es tan probable que se produzca el consecuente proceso de hiperinflación asociado a excesos monetarios dados los factores estructurales de carácter deflacionista en juego como son la demografía, el propio exceso de deuda o el desarrollo tecnológico.

Cuando un emisor no puede pagar su deuda siempre termina llegando el momento de la verdad, suspensiones de pagos y quiebra (hard default). Es más sibilino crear un sistema fake basado en la apariencia de normalidad, generar tasas de inflación altas para erosionar el valor de las deudas y minimizarlas con el paso del tiempo (soft default).

Aunque las inconfesables políticas de soft default conllevan problemas para la mayoría de la sociedad.

Mientras la inflación (de origen monetario) devora las posibilidades y calidad de vida de la población, las autoridades deben defender su imagen y políticas, aseguran que derrotarán las presiones de precios y buscan culpables para esquivar el foco y eludir responsabilidades.

Ya han comenzado a responsabilizar a las empresas energéticas o a los problemas y escasez de suministros o a los transportes de las subidas de los precios. Ni una palabra sobre un probable impacto de las políticas monetarias y fiscales ultra expansivas como posible origen de las presiones de precios, ni mucho menos un «mea culpa».

Pero las políticas en marcha y la inflación desbocada hasta niveles máximos en más de 30 años pueden generar verdaderos contratiempos para la Reserva Federal y llegado el momento será muy interesante observar sus reacciones y decisiones tratando de controlarlos.

La FED no quiere un dólar débil ni depreciación fuerte del mismo, mucho menos una estampida de inversores nerviosos huyendo del mercado de bonos soberanos USA. Los inversores internacionales en deuda soberana USA ya dejaron de comprar hace tiempo y en su lugar, es la propia FED quien financia, a ritmo de $80.000 millones cada mes.

¿Por qué alguien estaría interesado en comprar deuda o papel moneda de una economía inestable y dependiente de deuda, cuyo gobierno incurre en déficit sistemáticamente y sólo puede sufragarlos incrementando la cantidad de ese papel moneda y diluyendo su valor?, ¿por qué no se espera una fuga de capitales y desplome del dólar?.

Por nada del mundo.

Pero, en realidad, cada vez hay menos alternativas porque no es sólo un problema de la Reserva Federal, se trata de una acción global en la que la mayoría de bancos centrales aplican similares políticas, actúan coordinados y en connivencia con sus gobiernos.

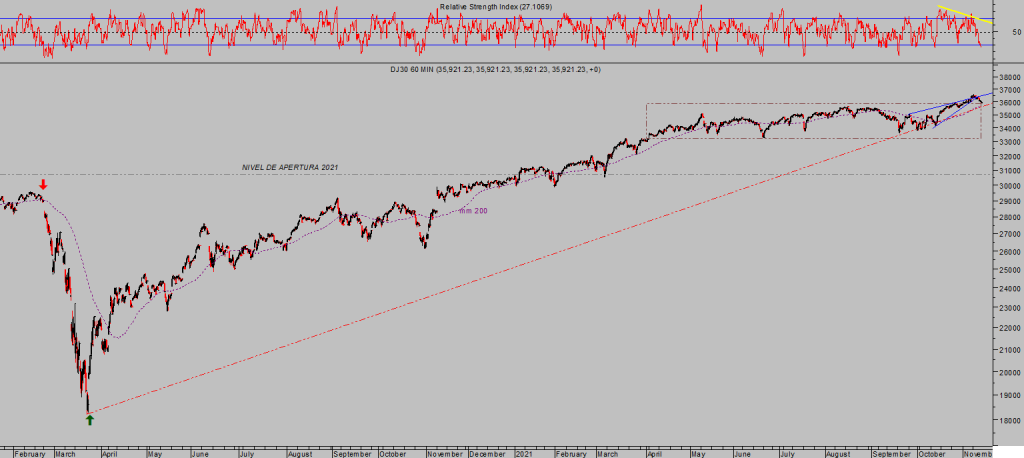

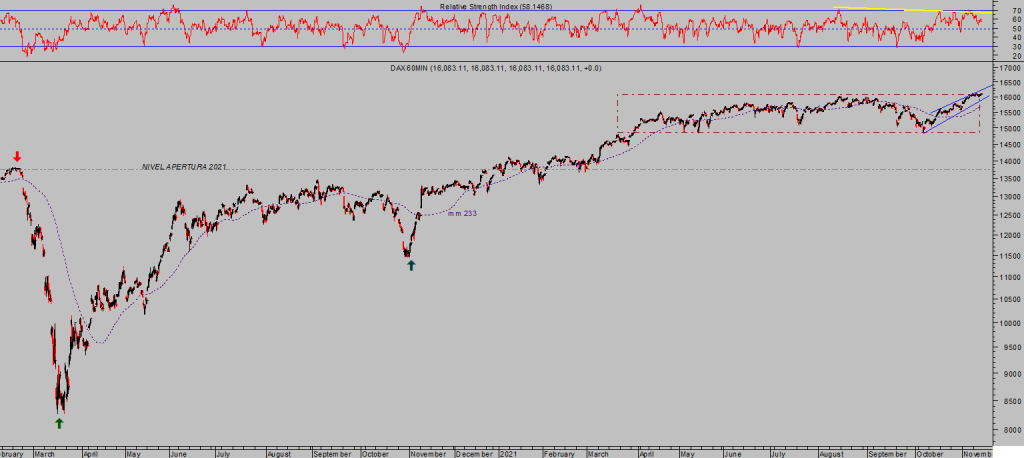

¿Coordinación en las políticas de reflación de activos o mera casualidad?. Por una parte, los tipos de interés oficiales impuestos por la mayoría de bancos centrales están en zona cero y también los de deuda de sus respectivos mercados secundarios. En las bolsas, vean el ejemplo de evolución del Dow Jones y el DAX.

DOW JONES, 60 minutos.

DAX-40, 60 minutos.

Las analogías entre mercados bursátiles van más allá de la imagen técnica, comparten también merma de resultados de las empresas que los conforman en los últimos meses, amenaza real a los márgenes, revisión a la baja de perspectivas o elevadas valoraciones, aunque mucho más acusadas en el Dow que el Dax.

Existen distintos sectores y nichos de mercado muy adecuados para aludir el riesgo general de las bolsas, que presentan además situaciones técnicas realmente atractivas y apropiadas para invertir con riesgo bajo y controlado frente a una expectativa de rentabilidad prometedora.

BUEN FIN DE SEMANA A TODOS !!!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta