LEI advierte recesión pero las bolsas asaltan nuevos máximos históricos.

El Conference Board publicó ayer el Índice de Indicadores Adelantados -LEI-, mostrando nuevo descenso en el mes de diciembre de una décima, -0.1%, encadenando una secuencia de 21 meses consecutivos de caídas. Detalle menos pesimista es que se trató de la caída menos intensa de la serie de 21 meses.

INDICADORES ADELANTADOS, mensual.

Justyna Zabinska-La Monica, Senior Manager Business Cycle Indicators del Conference Board, describió la situación económica que se desprende de los Indicadores Adelantados de la siguiente manera:

- “Despite the overall decline, six out of ten leading indicators made positive contributions to the LEI in December. Nonetheless, these improvements were more than offset by weak conditions in manufacturing, the high interest-rate environment, and low consumer confidence.

- As the magnitude of monthly declines has lessened, the LEI’s six-month and twelve-month growth rates have turned upward but remain negative, continuing to signal the risk of recession ahead.

- Overall, we expect GDP growth to turn negative in Q2 and Q3 of 2024 but begin to recover late in the year.

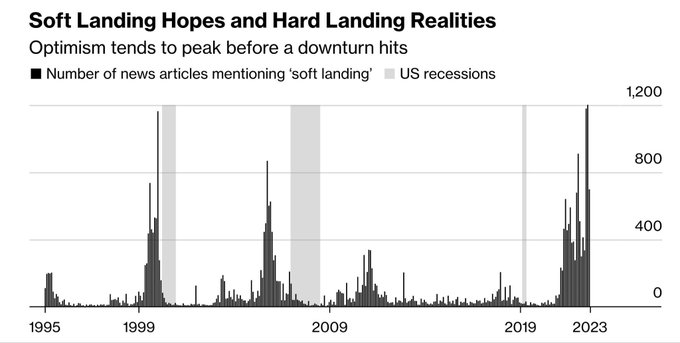

Muy interesantes declaraciones emitidas en un entorno de cierto optimismo y mientras el relato soft landing se asienta cómodamente en la mente de los inversores y en los mercados.

En este contexto, la relación entre el comportamiento histórico de los indicadores adelantados y las recesiones económicas aporta claves de interés.

El gráfico siguiente muestra la caída porcentual del LEI desde su techo previo, en el caso actual es del 12.5% desde los máximos alcanzados en 2021.

Además, el gráfico refleja el tiempo transcurrido entre los picos del índice LEI y el reconocimiento de recesión oficial. De media, transcurren 10.6 meses y actualmente han pasado ya 24 meses desde que el LEI registró su anterior pico o techo,

LEI vs RECESIONES ECONÓMICAS,

Según esta relación, la economía se encamina hacia una recesión

No obstante, además de los hercúleos esfuerzos de las autoridades fiscales y monetarias para evitarla, este es año de elecciones presidenciales y los gobiernos suelen caer en la tentación de intervenir al máximo para mejorar la situación económica y ganar votos.

El Sr Biden comenzó a intervenir hace justo un año cuando lanzó el potente programa de estímulo fiscal de $1.6 billones. Un ambicioso programa con capacidad para sostener la actividad económica durante largo tiempo, pero es difícil que sea suficiente para revertir la debilidad estructural de la economía y evitar definitivamente la llegada de una recesión.

Son numerosos los síntomas de enfriamiento económico, a pesar de la presencia de algunos datos positivos, y los testigos que advierten peligro de enfriamiento económico se amontonan.

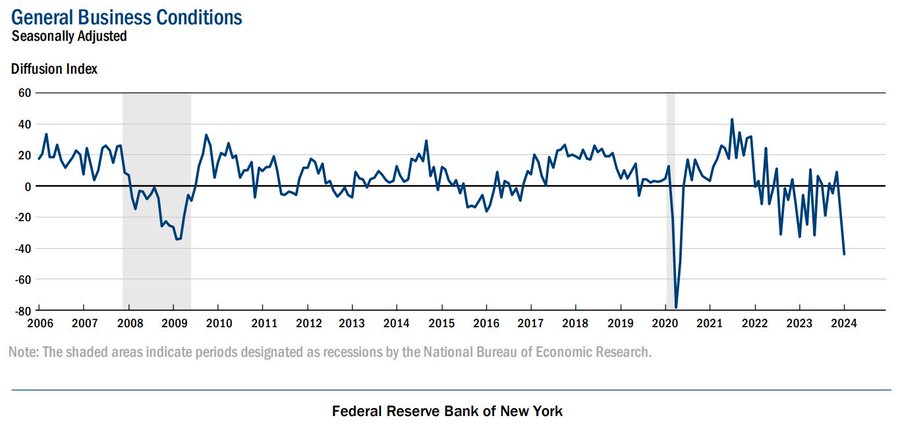

Las condiciones generales de las empresas, según datos de la FED de Nueva York, continúan deteriorándose

CONDICIONES GENERALES DE NEGOCIOS

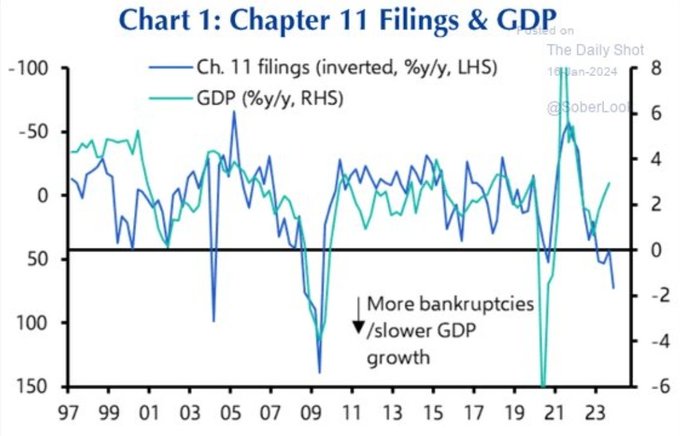

El registro de empresas que se declaran en quiebra (denominado Chapter 11) está aumentando notablemente y su relación con la evolución del PIB es estrecha, alerta de peligro:

REGISTRO CHAPTER 11 (QUIEBRAS):

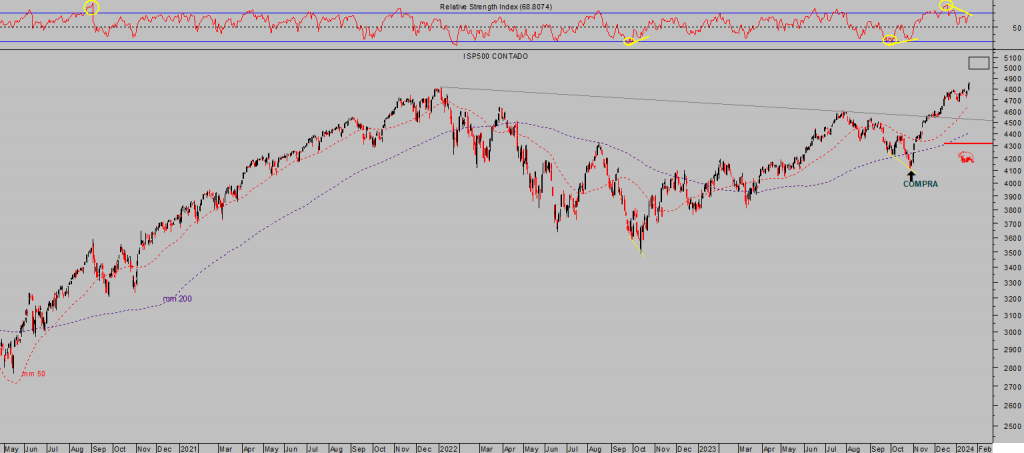

El mercado tiende a registrar techo de media 7 meses antes del inicio de recesiones económicas…

S&P500 Y RECESIONES.

Las previsiones del Conference Board más arriba citadas, esperan contracción de la economía para los trimestres segundo y tercero. La recesión oficial es declarada por el NBER cuando el PIB encadena dos trimestres consecutivos de caídas, por lo que a partir de conocer el dato del Q3 podría comenzar la recesión.

En tal caso, atendiendo al decalaje temporal de 7 meses entre el techo de mercado y el inicio de recesiones, este mes de febrero se postularía como candidato para que las bolsas registren techo.

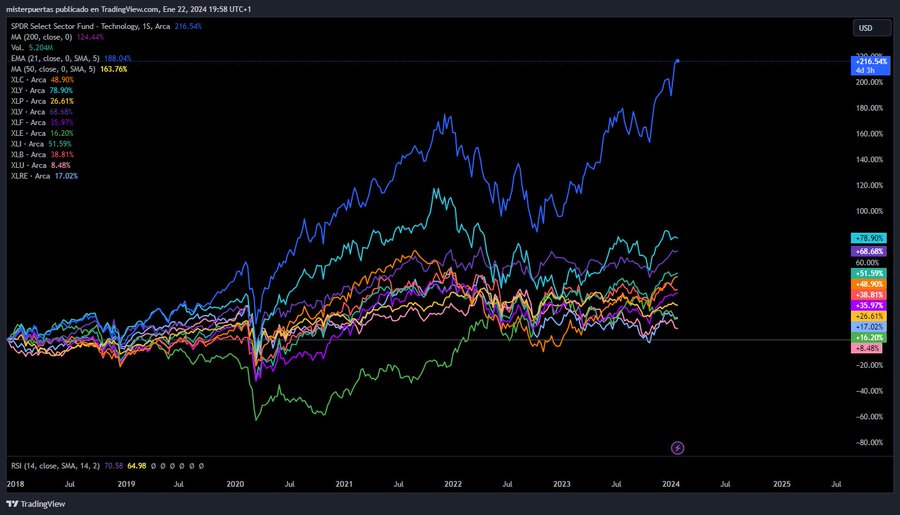

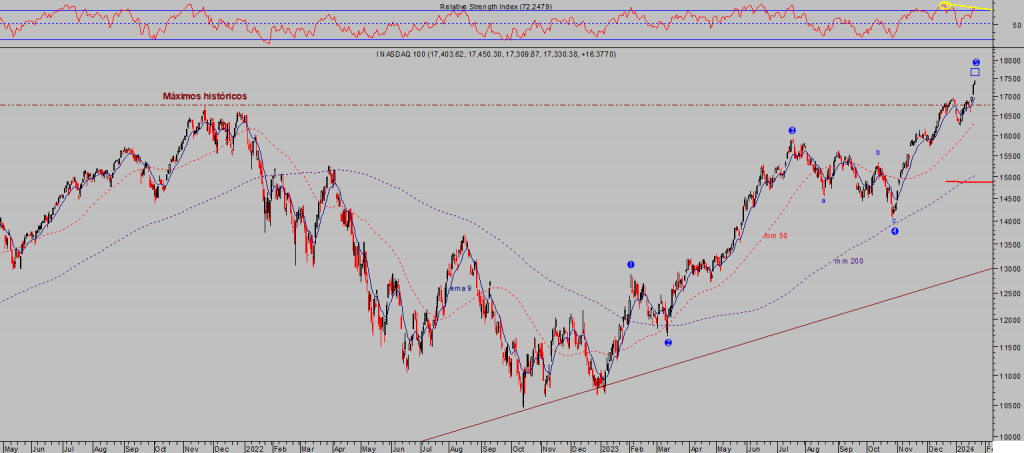

Al margen de los nuevos máximos históricos de los índices y mejora del momentum, las alzas más recientes se han producido con cada vez menos participación de valores y dibujando divergencias, unos índices que están desplegando sus respectivas Ondas 5 de pauta.

Las subidas del último mes se centran en muy pocos valores, el 43% de las subidas de las últimas semanas se debe a 498 acciones, es decir, sólo 2 acciones explican el 57% de todo el avance. Sólo uno de los 11 sectores que componen el SP500 está en máximos históricos.

COMPORTAMIENTO SECTORES S&P500.

Por tanto, se recomienda prudencia.

NASDAQ-100, diario.

S&P500, diario.

Las recesiones económicas suelen aparecer, de media, 5 meses después de la positivización de la curva de tipos, medida a través del diferencial de rentabilidad entre el Bono a10 años y las letras a 3 meses.

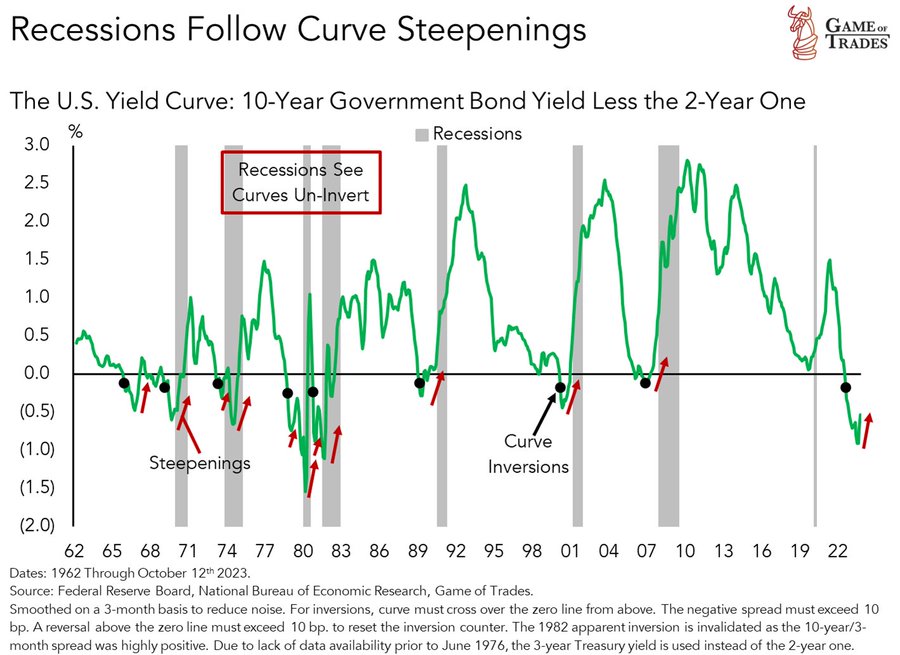

También el diferencial entre la rentabilidad de la deuda a 10 y 2 años respectivamente se está positivizando y también advirtiendo la posibilidad de enfriamiento económico. La positivización de estos tramos de la curva también ha sido seguida históricamente por episodios de contracción económica.

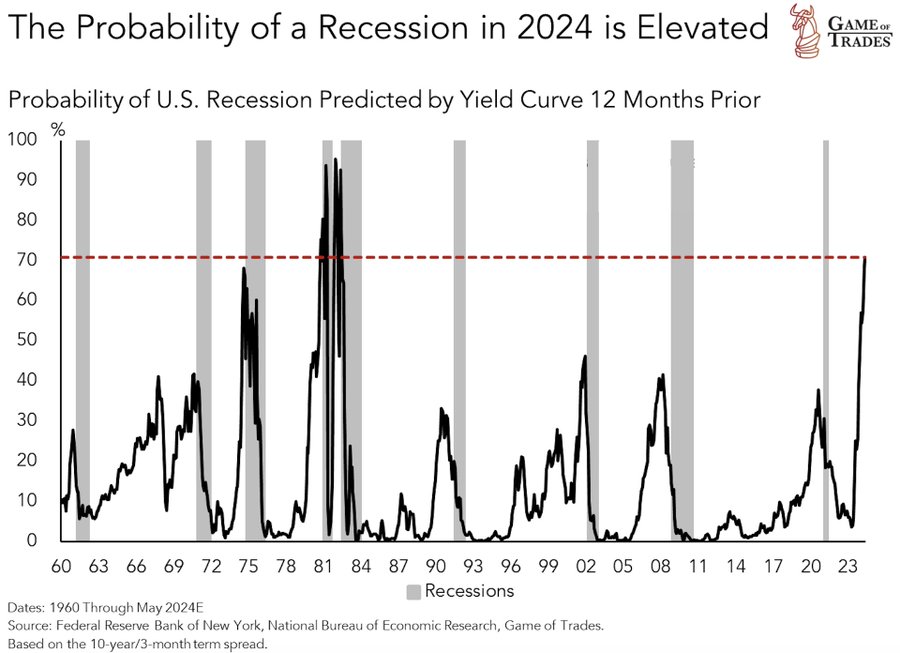

La probabilidad de asistir a una recesión, esta vez según el comportamiento de la curva de tipos ronda el 70%, uno de los porcentajes más elevados desde los años ´60, vean:

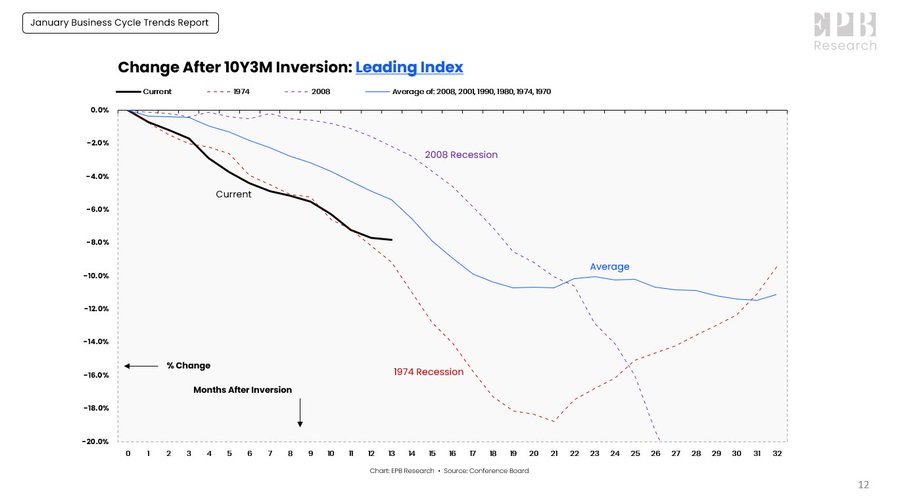

Relacionando la curva de tipos con el índice de Indicadores Adelantados -LEI-, transcurridos 13 meses desde la inversión de la curva (10 años vs 3 meses), históricamente el LEI ha descendido de media un 5.4%. En esta ocasión, el LEI acumula caídas del 7.8%.

El peor comportamiento se produjo en 1974, cuando 13 meses después de la inversión de la curva el LEI perdió un -9.2% y, a continuación, la economía entró en una profunda recesión y las bolsas perdieron más de un 50% en los meses siguientes.

CURVA DE TIPOS vs LEI.

La tendencia al alza de las bolsas continúa y aún dispone de margen alcista, aunque los objetivos iniciales de subida se encuentran muy próximos a los niveles actuales de cotización.

Este viernes se publica el dato de inflación preferido por los miembros de la Reserva Federal, Personal Consumption Expenditures -CPE-. Después, el martes y miércoles de la semana que viene se reúne el FOMC. Cualquiera de las dos citas es susceptible decepcionar las expectativas de los inversores y provocar brotes de volatilidad.

Stay Tunned!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com. Twitter: @airuzubieta. www.antonioiruzubieta.com

Un comentario

Saludos:

Recuerda el misterioso 3%? Ha sido perfeccionado, es la Tasa de Equilibrio Mercantil Sistemica.

Y tenemos una nueva Tasa Terminal, la Tasa Terminal Mercantil Sistemica que es del 5% y la se está demostrando que cuando se transgrede todos los indicadores pasan a negativo. Con aterrizaje suave o brusco habrá depresión con tendencia a la DEFLACIÓN.

EL COLAPSO SISTÉMICO es inevitable !!!