La crisis subprime de 2008 se saldó con un parte de afectados y un reguero de damnificados muy considerables, alrededor de 8.7 millones de personas perdieron su trabajo, casi 10 millones perdieron sus viviendas, la capitalización del mercado perdió cerca de $10.2 billones y con ello millones de personas vieron esfumarse el ahorro para su jubilación.

La coyuntura actual es diferente pero se están sucediendo distintos episodios que recuerdan al inicio de la crisis de entonces.

La actividad del sector inmobiliario se ha enfriado notablemente y los precios de las viviendas están cayendo, han quebrado varios bancos, abundan los zombis y las deudas, etc… y los mercados reflejan movimientos de fondo que desvelan falta de convicción en las alzas de las cotizaciones.

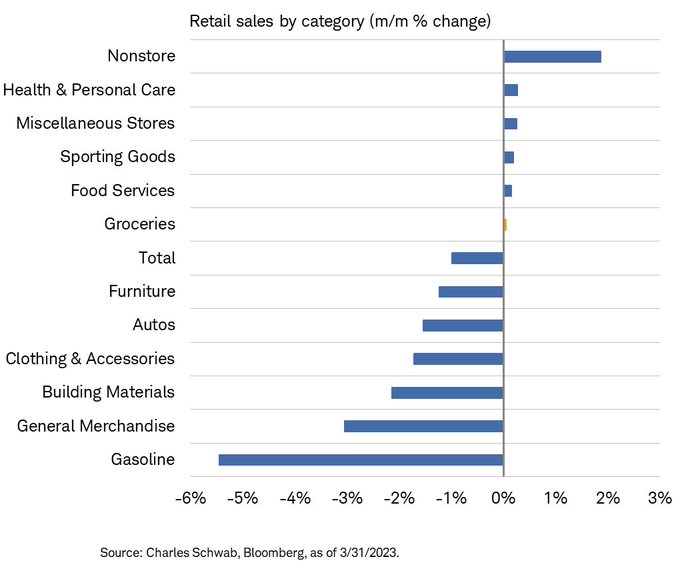

El consumo está deprimido y sigue vulnerable, el viernes se publicaron datos de Ventas al Menor de marzo, el mercado esperaba caídas del 0.4% aunque finalmente ese porcentaje empeoró hasta caer un 1%.

El consumo se reduce cada vez más a los productos de necesidad, mientras que la venta de los bienes más costosos y los duraderos está cayendo.

DESGLOSE VENTAS AL MENOR, EEUU.

La tasa interanual de las ventas al menor continúa en positivo +2.9% pero la tendencia es fuerte e inquietantemente bajista, vean:

VENTAS AL MENOR, INTERANUAL, EEUU.

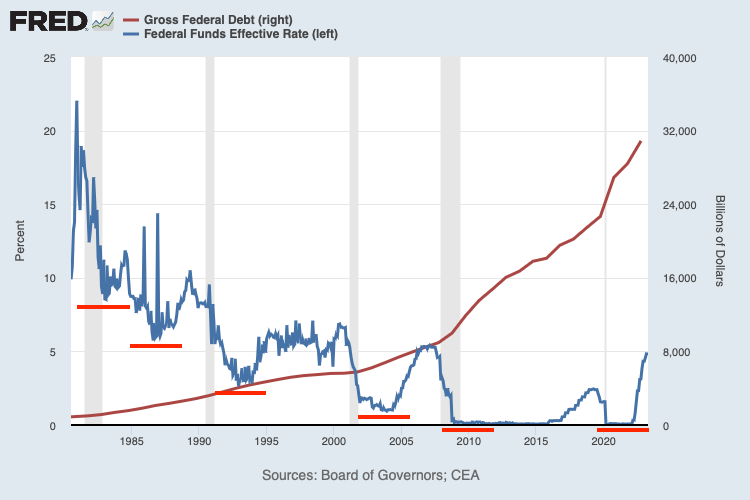

En los años previos a la recesión subprime, la Reserva Federal subió tipos de interés del 1% al 5.25%, en el periodo junio de 2004 a octubre de 2007, un rápido proceso de encarecimiento del dinero que se configuró como preludio de la recesión.

La subida de tipos del ciclo actual está siendo más intensa y mucho más rápida, del 0% al 5% en 13 meses, y su impacto final en economía y mercados está aún por manifestarse.

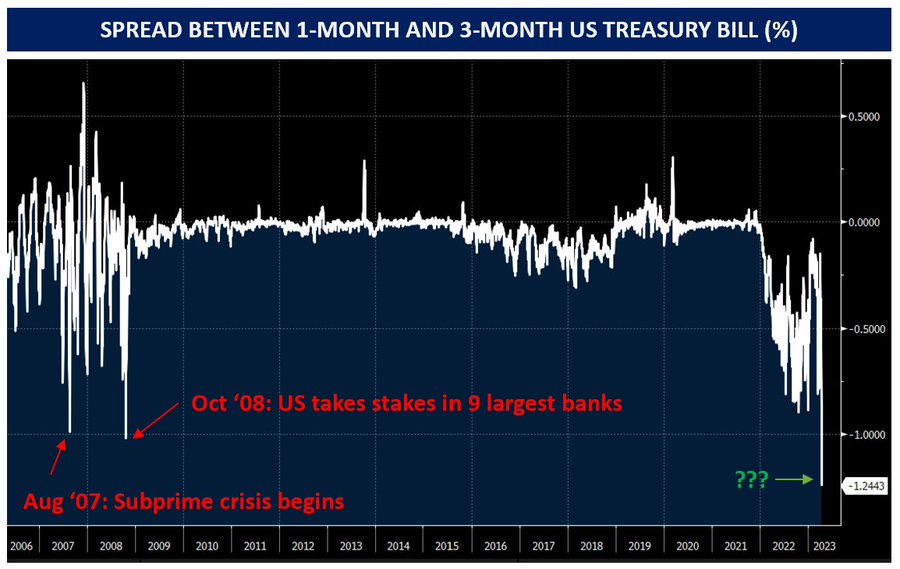

Una anomalía, por ejemplo, que advirtió problemas en 2008 es el diferencial entre la deuda del Tesoro USA a 1 mes y a 3 meses, anomalía que se viene observando en los últimos meses pero que ha vuelto a intensificarse la semana pasada:

En 2008 surgieron distintos problemas económicos y financieros, la inflación no fue uno de ellos.

Hoy, sin embargo, la inflación sí está azotando con fuerza y empobreciendo a la población, erosionando el consumo y obligando a la FED a endurecer las condiciones monetarias.

Consecuentemente, se están relajando las presiones de precios pero el nivel de inflación es aún muy alto en comparaciones históricas y el retroceso hacia el umbral del 2% no parece la opción más probable, tal como analizamos en posts de la semana pasada la inflación «sticky» o pegajosa no está presentando la desaceleración deseada.

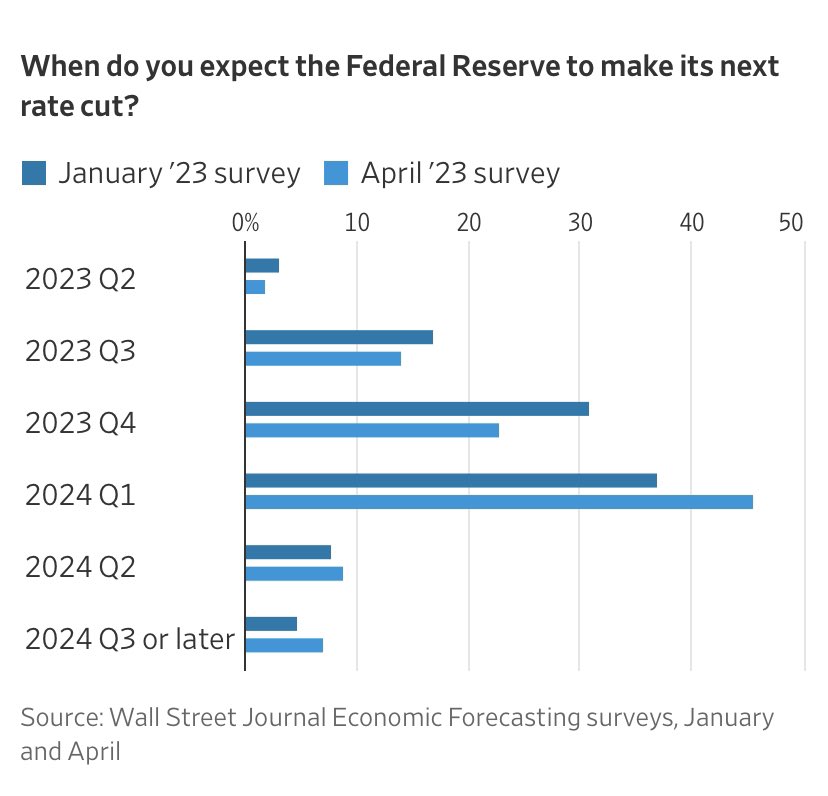

La última encuesta de Wall Street Journal entre expertos muestra caída del optimismo respecto de las previsiones de caída de inflación, en enero esperaban un IPC cayendo hacia el 3.1% y ahora apuntan al 3.5% y, en estas condiciones, 3 de cada 5 economistas esperan ahora que la FED no bajará tipos durante este año 2023.

Otro aspecto que diferencia el entorno económico previo al de la crisis de 2008 del actual son las previsiones económicas globales para los próximos años.

El FMI emitió la semana pasada su última actualización de previsiones en la revisión ofrecida en los encuentros de primavera desde Washington y fueron desilusionantes.

El FMI espera tasas de inflación más elevadas que en los últimos lustros y mantenidas, las previsiones de crecimiento económico global para los próximos 5 años son las más bajas desde que comenzaron a lanzarlas a principios de los ´90.

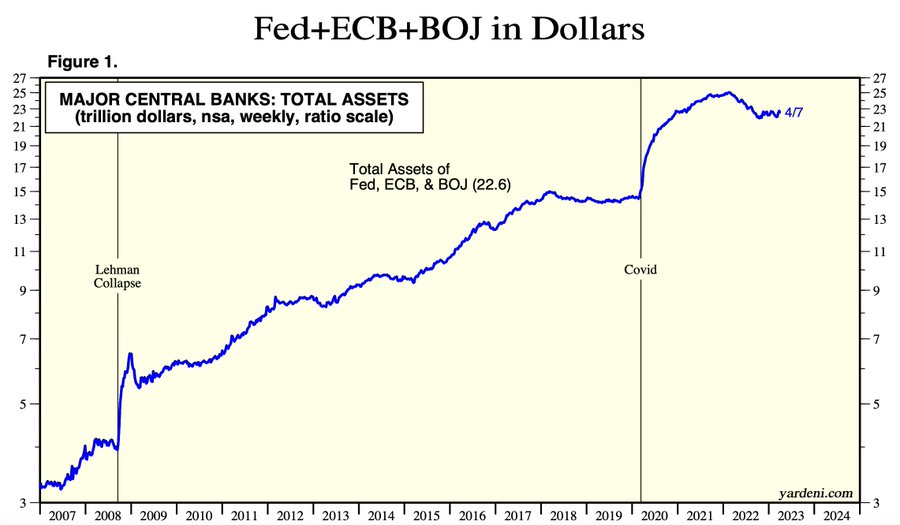

La actuación de las autoridades monetarias ha sido elemento indispensable en la recuperación de los mercados y las economías desde la crisis subprime.

La tentación de crear dinero de la nada se ha convertido en una forma común de hacer política monetaria y en los últimos años han inundado el sistema con liquidez (deudas) como nunca antes an la historia.

Inventar dinero fake es muy fácil y además funciona bien en el corto plazo para revertir situaciones de crisis (recordemos que a principios de 2022 se atisbaba el inicio de contracción monetaria, de retirada o drenaje de liquidez que provocó una fuerte corrección en los mercados de bonos y acciones pero que invitó a las autoridades a detener el proceso de drenaje o «Quantitative Tightening»), sin embargo, las consecuencias de largo plazo no son positivas. Inflación, desequilibrios, deudas. lastre al crecimiento de PIB… hasta que se rompan las costuras.

El impacto de las deudas sobre el crecimiento cada vez más es negativo, y desde hace muchos años venimos exponiendo el drama que supone crear cada vez más unidades de deuda para conseguir la misma unidad de crecimiento económico, es decir, la aparición de la Ley de Retornos Decrecientes.

«La utilidad marginal de los estímulos está sufriendo los avatares de la ley de retornos decrecientes y disparando los riesgos. La actuación de los magos centrales ha sido, y sigue siendo, tan brutal que ha distorsionado completamente el sistema y la racionalidad en la percepción de la realidad y de valoración de los riesgos, en esencia en la percepción del valor del dinero», extracto de post publicado hace 8 años, en post del 24 de abril de 2015

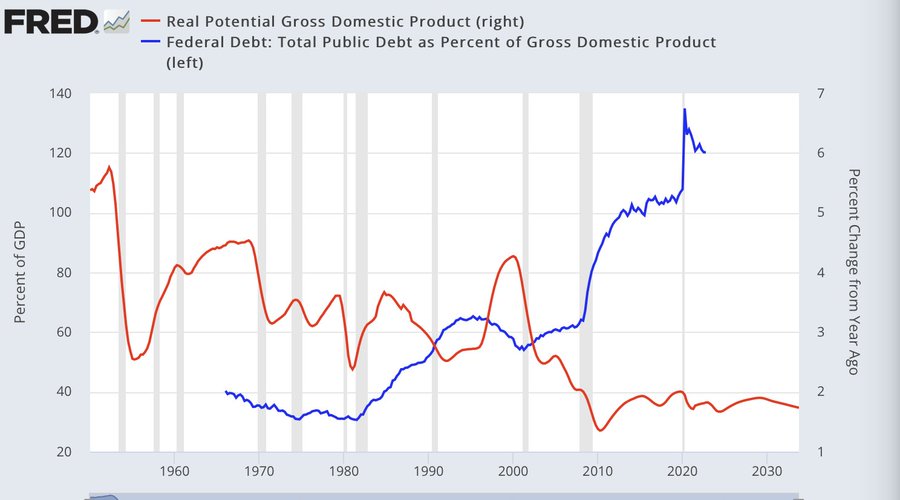

Vean cómo evolucionan en Estados Unidos la deuda y el crecimiento económico desde que comenzó el gran abuso de las políticas de expansión cuantitativa (creación de dinero fake) a partir de la crisis subprime.

El mayor crecimiento de deuda de la historia se corresponde con el ritmo de crecimiento económico más lento en las últimas décadas;

Con esta pesada mochila de deudas, el Tesoro, así como todos los agentes económicos, afrontan serias dificultades para atender el pago de intereses, ahora que la deuda cuesta 5 puntos porcentuales más que hace sólo un año.

Si los testigos de riesgo financiero y económico hoy presentes (i.e. inversión curva de tipos, caída de masa monetaria, inflación, recesión de beneficios empresariales, diferenciales de crédito…) son un anticipo de contracción económica, como siempre antes ha sucedido, si los pronósticos económicos del FMI se hacen realidad y nos acercamos a un periodo recesivo global, los bancos centrales podrían caen en la tentación de volver a utilizar las mismas políticas de liquidez a chorros y reflación de activos.

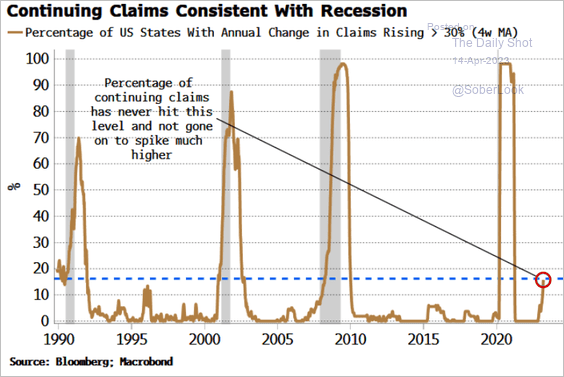

Un indicador adelantado del empleo, como son las peticiones de subsidios al desempleo, que también advirtió en 2008, está al borde de superar un importante umbral y muy preciso a la hora de anunciar recesiones.

En caso de que el futuro económico depare contracción y recesión es previsible esperar nueva reacción expansiva de las autoridades, bajadas de tipos y un aumento del balance que, además de ahondar el problema de la Ley de Retornos Decrecientes, puede encender de nuevo la llama de la inflación.

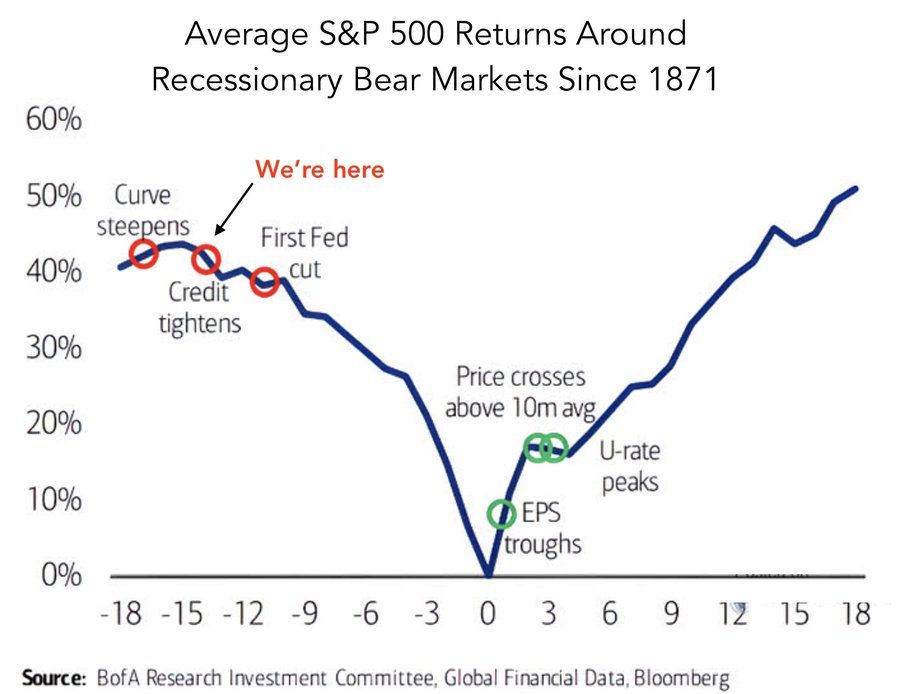

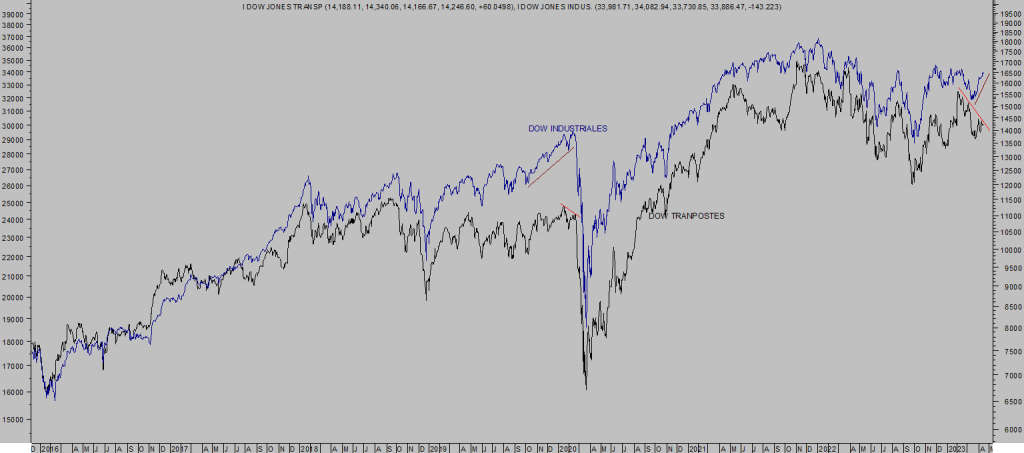

Entre tanto las bolsas continúan recuperando posiciones aunque también dejando huella técnica de falta de confirmación, divergencias, bajos volúmenes de contratación, etc…

DOW JONES INDUSTRIALES vs TRANSPORTES,

… a pesar de lo cual las alzas de las cotizaciones están generando un ambiente positivo entre los inversores, más favorable a adoptar riesgos. Según sentimiento contrario el mercado ha entrado en zona de cierto riesgo de corrección.

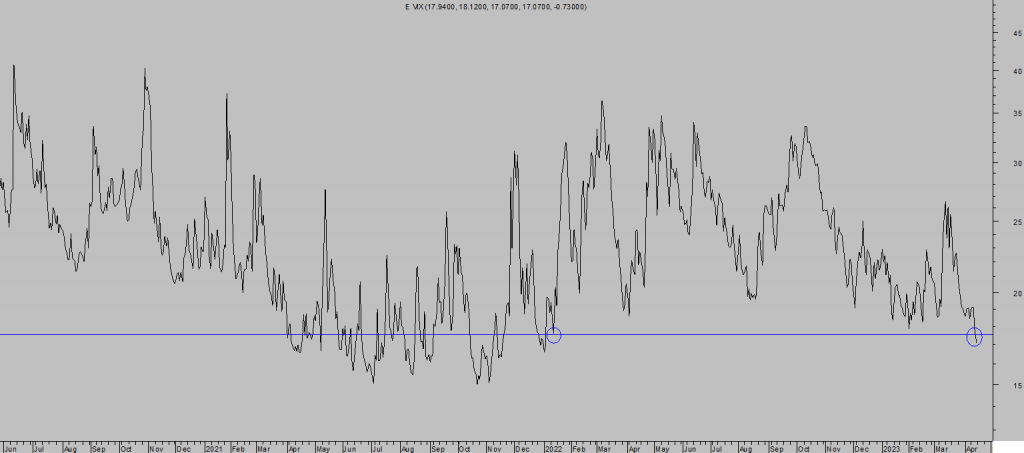

El índice de volatilidad implícita del SP500 -VIX- cerró la semana pasada por debajo de los mínimos de enero de 2022, cuando comenzó la corrección de las bolsas, y también traslada sensación de bajo riesgo en los mercados.

VIX, diario.

En estas condiciones, la estacionalidad positiva del año para las bolsas está a punto de finalizar.

En este contexto, la selección de activos es particularmente importante y la gestión del riesgo primordial, mantenemos abiertas interesantes estrategias (reservado suscriptores) una de ellas muy rentable y en muy poco tiempo en favor del precio del crudo a través del siguiente ETF que replica el comportamiento del barril West Texas.

3OIL, diario.

Stay Tunned!.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta