La nueva Secretaria del Tesoro USA, Sra. Yellen, en su primer día en el cargo parece comprometida y activada para ganar el pulso a la crisis, ha enviado una misiva a los 84.000 empleados del Departamento del Tesoro destacando la potencia oculta de las políticas para mejorar las condiciones de la sociedad.

- “Economics isn’t just something you find in a textbook,”

- “Economic policy can be a potent tool to improve society. We can, & should, use it to address inequality, racism & climate change.

El mensaje es indudablemente esperanzador, la Sra Yellen parece tener la varita mágica necesaria para, tocando las teclas políticas adecuadas, conseguir reducir la brecha de desigualdad de la riqueza, además de reconducir el racismo o el cambio climático. (?¿).

Su extensa experiencia en puestos de responsabilidad, fue vicepresidenta de la Reserva Federal entre 2010 y 2014 y presidenta desde febrero de 2014 hasta febrero de 2018, presupone una maestría que otorga confianza a sus palabras.

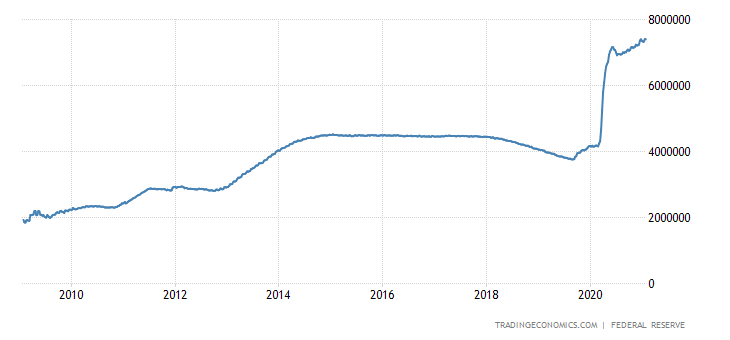

Un repaso a los hitos conseguidos por las políticas monetarias aplicadas durante sus 98 años de mandato al frente de la autoridad monetaria americana resta verosimilitud a sus esperanzas.

Resumiendo, desde 2010 hasta 2018, a brecha de desigualdad se disparó en Estados Unidos como pocas veces en la historia, la deuda creció mucho más que la economía, la dependencia de la deuda se intensificó o el balance de la Reserva Federal subió aproximadamente el 110% y aumentó la inestabilidad financiera.

BALANCE RESERVA FEDERAL USA.

Sin duda con las mejores intenciones, la nueva Secretaria del Tesoro ahora toma las riendas fiscales del país proyectando esperanzas a través de unas palabras que cogidas con hilos.

La interdependencia entre el Tesoro y la autoridad monetaria (la FED dirigida por su amigo Sr. Powell), es cada vez más evidente y elevada, genera confusión y cierta connivencia que quebrando la supuesta independencia del Banco Central, facilitará a la Sra Yellen tomar medidas por muy costosas que sean (comienza comprometiendo el 8.8% del PIB) tratando de comprar crecimiento, en lugar de adoptar decisiones de gestión efectivas y eficaces, aplicar disciplina, reducir deuda, eliminar gastos superfluos…

El post de ayer comentaba las novedades detectadas por los analistas del Banco Mundial -World Bank- en las dinámicas económicas y sus cambios de previsiones, con la mala fortuna de que uno de los países peor parado entre los occidentales es España para la que rebajan la tasa esperada de crecimiento 2021 en un punto y medio respecto a sus previsiones anteriores.

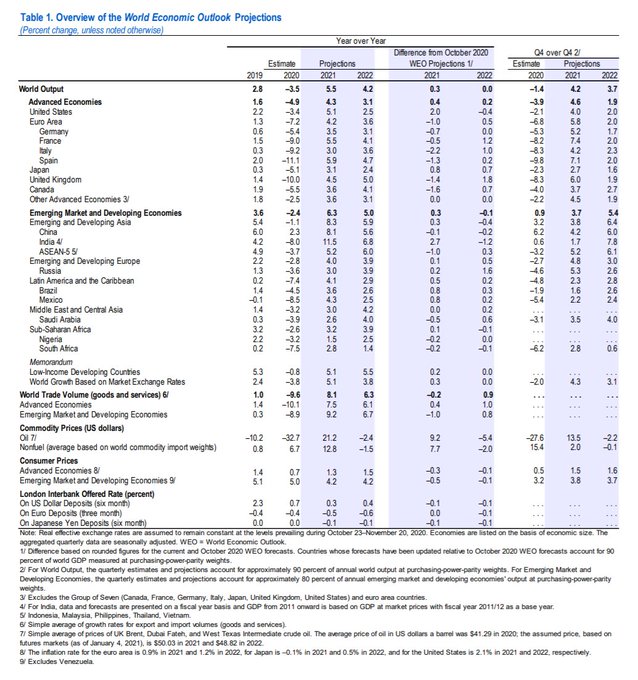

El FMI, por su parte, publicó ayer su informe «World Economic Outlook» de perspectivas económicas con mayor dispersión de datos, revisiones de distinta índole para economías en particular y una mejora de perspectivas de PIB global de 3 décimas hasta el +5.5%.

La revisión es asimétrica, Europa, por ejemplo, ha sufrido una corrección a la baja en las proyecciones mientras que USA, Japón y los mercados emergentes podrían crecer por encima de lo estipulado en el anterior informe de octubre 2020.

La conclusión incorpora el optimismo generado por la ronda de estímulos, por $1.9 billones lanzada por el Sr Biden. La economía americana crecería dos puntos más de lo esperado en octubre, hasta el 5.1%.

El PIB en Europa, sin embargo, sufre una revisión a la baja de un punto hasta el 4.2%, liderada por la economía italiana que podría crecer 2.2 puntos menos de lo esperado en octubre hasta el 3%, la española 1.3 puntos menos hasta 5.9%, la francesa abajo 0.5 puntos hasta el 5.5% o la alemana menos 0.7 puntos hasta el 3.5%. Vean cuadro:

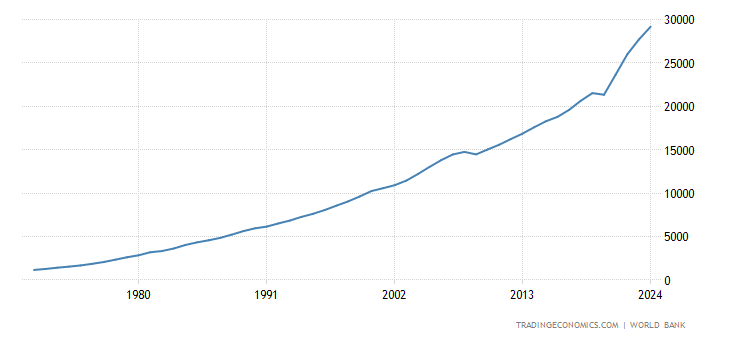

El PIB americano ronda los $21.5 billones y atendiendo a las nuevas proyecciones podría crecer un significativo 5.1% este 2021 hasta los $22.7 billones aproximadamente.

PIB USA

Un programa fiscal como el propuesto por la administración USA, de $1.9 billones, supone un 8.85% del PIB, es decir, el gobierno USA comprometerá 8.8 puntos, deuda, con el fin de ganar 5.1 en crecimiento.

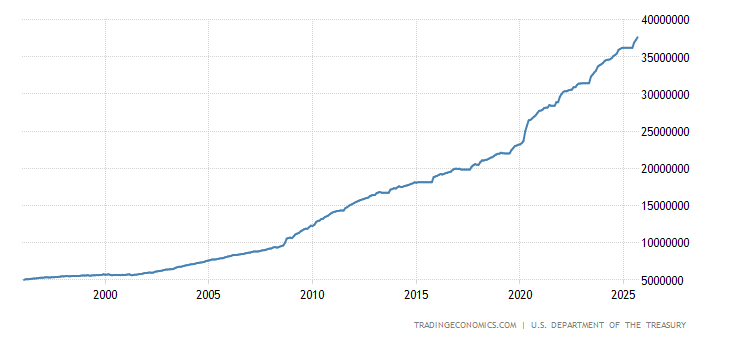

La deuda del Tesoro USA, a punto de alcanzar los 28 billones, seguirá creciendo y este año presumiblemente terminará superando los $29 billones.

DEUDA SOBERANA USA

Afirmar que la fórmula de comprar crecimiento contra deuda, aplicada desde hace más de una década sin éxito, es ganadora es en algún sentido similar a afirmar que las valoraciones de las bolsas son atractivas porque los tipos están bajos. Falacias del sistema.

«La economía no es algo que se encuentre sólo en los libros de texto», según dice la Sra Yellen, es cierto, también que las fantasías animadas de los políticos o de Wall Street tampoco están en los libros de texto y, sin embargo, sí son susceptibles de convertirse en un peligro para el progreso y bienestar de la población.

Estimular la actividad económica contra deuda funciona, siempre y cuando la respuesta sea mayor al estímulo (la unidad de PIB conseguido sea mayor que la del aumento de deuda empleado) y se produzca un aumento decidido de la productividad, cosas que no suceden y, además, debido a la Ley de Retornos Decrecientes en vigor desde años atrás, no parece que se pueda conseguir en un futuro previsible. Repitiendo las políticas de endeudamiento al ritmo de la última década antes se alcanzaría la quiebra que la gloria económica.

El asunto de las valoraciones justificadas por bajos tipos de interés, tratado en post recientes, desafortunadamente tampoco se sostiene.

Siempre que en la historia el mercado excede sus valoraciones medias y especialmente cuando lo hace de manera tan exuberante como la actual, aparecen notas, informes y concienzudas explicaciones desde el «sell side» de Wall Street justificando los excesos y también animando a los inversores a comprar acciones sugiriendo que las bolsas aún disponen de margen para recorrer al alza.

Nunca es suficiente insistir en que la idea de comprar acciones cuando cotizan con múltiplos fuera de lugar, con valoraciones disparadas, es siempre una mala decisión de inversión, peor si es para el largo plazo ya que, sin excepciones, siempre se termina perdiendo dinero.

Aplicando la fórmula de descuento de flujos a la tasa de interés libre de riesgo, cuando los tipos son bajos entonces el valor actual de los flujos futuros esperados mejora y por tanto las valoraciones también.

Históricamente, se ha observado un mejor comportamiento de las bolsas cuando los tipos han sido bajos, partiendo de la base de valoraciones ajustadas. Además, también los beneficios de las empresas mejoran gracias al bajo coste de la deuda y en condiciones monetarias ultra expansivas siempre cabe esperar un futuro más prometedor y se acepta un aumento de múltiplos.

No obstante, desde un punto de partida como actual, descontar el futuro de las inversiones en bolsa no es tan lineal ni sencillo. Las valoraciones actuales son varias veces (cerca de 3 concretamente) más elevadas que las empleadas por los laboratorios de Wall Street como media histórica para demostrar su argumento de que el mercado hoy no está caro y… a comprar!.

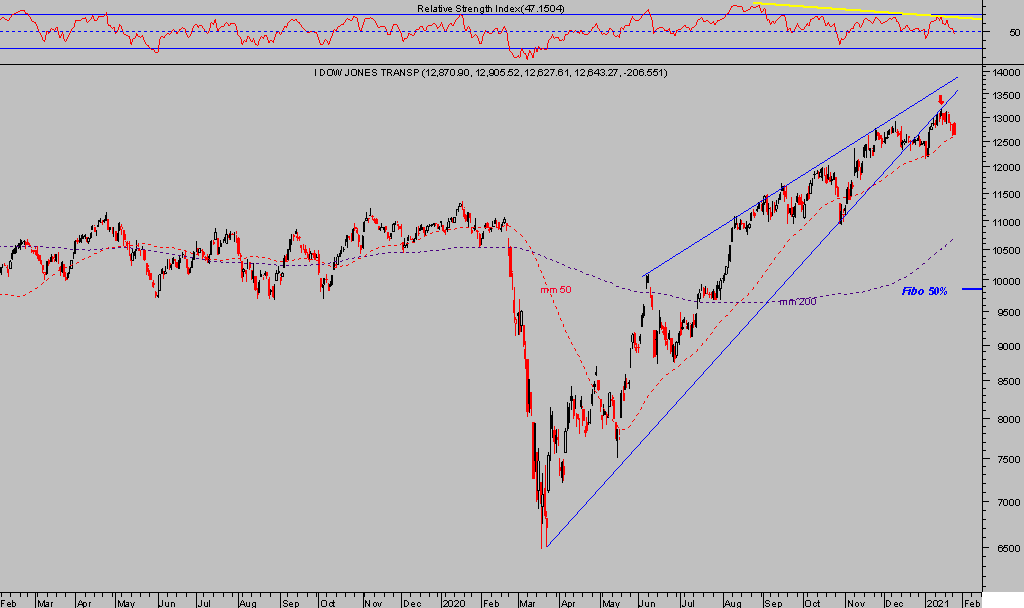

¿A comprar ante estas imágenes?.

DOW JONES, diario.

DOW JONES, TRANSPORTES, diario.

Por otra parte, conviene también vigilar el tipo de interés real es decir, descontado por inflación y su evolución esperada ya que es otro factor determinante en las valoraciones. Históricamente, los inversores (expertos y gestores) pierden interés por pagar múltiplos caros cuando surgen presiones inflacionistas y prefieren la tranquilidad del IPC en el rango medio de los últimos años… continuará!.

Interesante el gráfico comparativo entre la evolución del SP500 durante la recuperación de 2009 y la actual, ¿corrección a la vista?:

Hoy finaliza la primera reunión del FOMC tras la toma de posesión del Sr. Biden como presidente de Estados Unidos, de Yellen como Secretaria del Tesoro y los mercados estarán pendientes al comunicado tanto como a la rueda de prensa.

Sin esperar grandes cambios en política ni en expectativas («forward guidance»), la Reserva Federal se enfrenta a una situación en la que debe contemplar la esperada mejora de la economía desde la neutralidad, es decir, sin alterar las condiciones monetarias ni tampoco mucho su discurso, sin tocar los tipos de interés o sin dejar de comprar deuda al actual ritmo mensual de $120.000 millones, ¿hasta cuándo?.

La inflación es clave fundamental, seguimos de cerca su evolución y distintos testigos que suelen anticipar cambios y/o presiones. Exponemos en estas líneas nuestra conclusión y la actualizamos con frecuencia y con la sencillez suficiente para que cualquier persona sin grandes conocimientos financieros alcance a comprender las proyecciones e impacto en distintos activos, como por ejemplo el oro, sobre el que tenemos dispuestos distintos escenarios con sus objetivos y estrategias operativas atendiendo siempre a criterios de riesgo bajo y controlado.

También sugerimos ideas operativas de riesgo limitado para actuar en el entorno actual de mercados, en este momento apostando por caídas de las cotizaciones de cierta envergadura, quizá no tanto como el objetivo que normalmente implica el desarrollo de pauta.

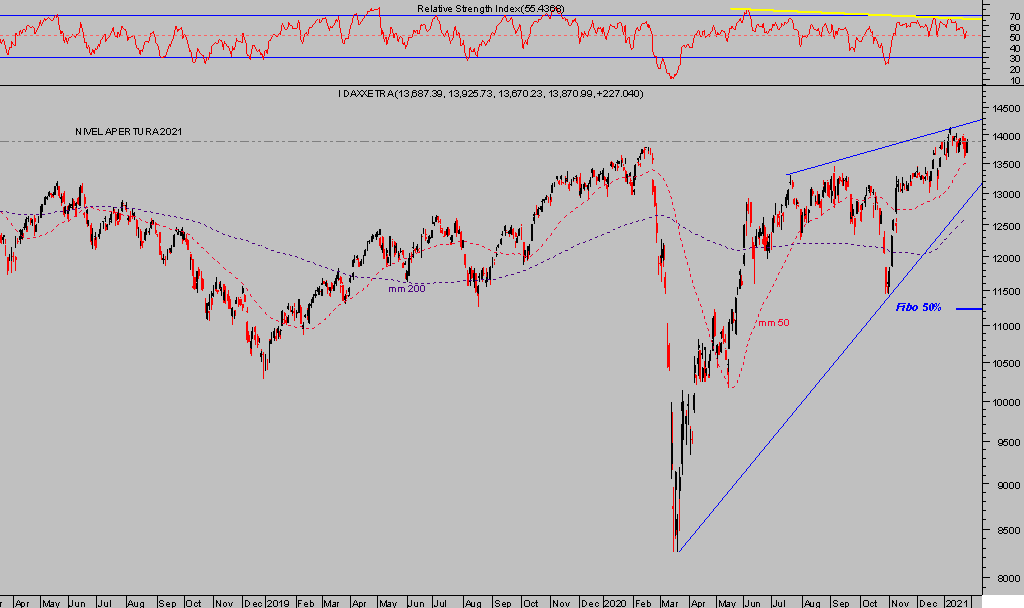

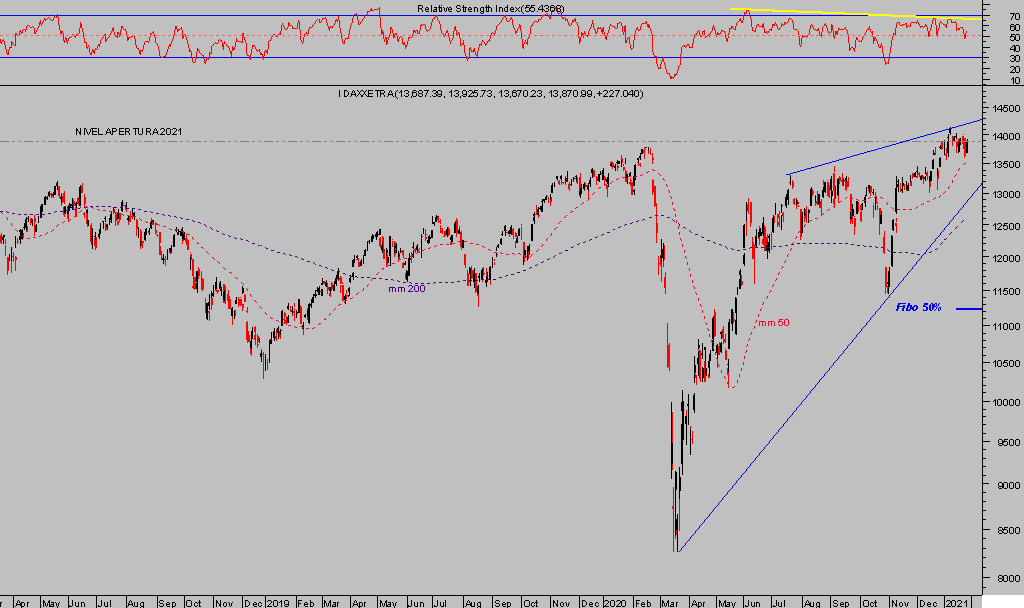

DAX-30, 60 minutos.

Según los libros de texto estaría en la proporción Fibonacci del 50% de toda la subida dentro de la pauta previa, aunque no toda la información se encuentra en los libros de texto y la FED, también la Sra Yellen, sabe muy bien que los objetivos son susceptibles de cambio con un mero reactivo de la «mano negra» del mercado, por las políticas de reflación de activos.

Despedimos el post de hoy repitiendo cita, con el siguiente extracto de realidad aumentada del prestigioso economista Ludwig von Mises:

«There is no means of avoiding the final collapse of a boom brought about by credit expansion. The alternative is only whether the crisis should come sooner, as the result of a voluntary abandonment of further credit expansion, or later, as a final and total catastrophe of the currency system involved».

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta