El contexto de mercados es incierto y, con el respaldo de la Reserva Federal, los índices se sostienen sobre referencias de control técnico aunque en un estado de debilidad de datos internos remarcable, con los grandes expertos en modo cauteloso y el consenso aún descontando una ligera recesión, en el peor de los casos, además de ajuste de los beneficios empresariales sin tampoco entrar en recesión.

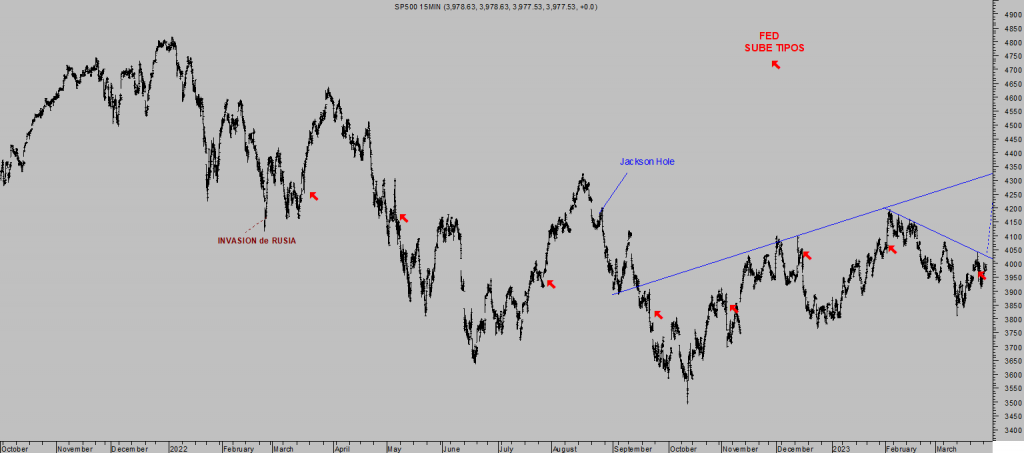

S&P500, 15 minutos.

La situación de la FED comprometida con la estabilidad de precios y la de los mercados es delicada, sus políticas son cada vez más confusas y menos efectivas tanto para calmar la volatilidad de los mercados como para doblegar definitivamente las presiones de precios.

Los índices están inmersos en un entorno de precios delimitado por sus respectivas resistencias y soportes, esperando que algún catalizador sea capaz de provocar una ruptura definitiva por arriba o abajo.

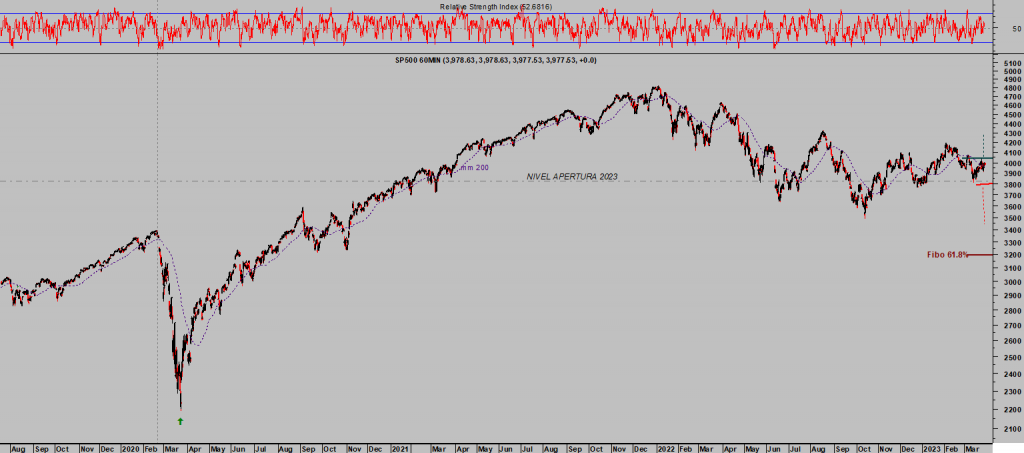

S&P500, 60 minutos.

Entre tanto, el sentimiento es moderadamente bajista/neutro y no presenta lecturas extremas ni apenas aporta información de calidad sobre probabilidades de dirección de la ruptura.

También el posicionamiento de los grandes inversores es interesante, según NAAIM, en cuanto a que los alcistas mantienen la posición más alcista en meses pero también los bajistas han aumentado su posicionamiento bajista a máximos en meses.

El desplome de los bancos hace 3 semanas, Silicon Valley, Signature, Silvergate, First Republic… ha obligado a la FED a reabrir las compuertas de liquidez, los bancos en general han adoptado una postura cautelosa buscando acaparar capital y restringiendo el riesgo a nuevos préstamos.

Como consecuencia, las condiciones financieras se han endurecido significativamente y las posibilidades de asistir a un soft landing se han reducido.

La crisis bancaria es un problema que favorece el enfriamiento de la economía y, por tanto, de las presiones de precios, pero a un coste muy elevado y con posibilidad de provocar un «credit crunch» o escasez total de créditos.

También de causar un temido efecto contagio que la FED trata de taponar a toda costa emitiendo dinero-fake contundentemente.

En un evento de credit crunch, los bancos y entidades de financiación endurecen mucho el acceso al crédito, se hace difícil conseguir dinero (cae el crédito al consumo y el consumo se debilita), el afán de los bancos por no incurrir en riesgo de nuevos préstamos termina provocando encarecimiento de los mismos y la rueda de problemas asociados comienza a rodar.

Sin acceso al crédito el consumidor no puede comprar bienes duraderos y en las condiciones actuales de caída del ahorro apenas pueden adquirir caprichos, muchos ni siquiera llegar a fin de mes.

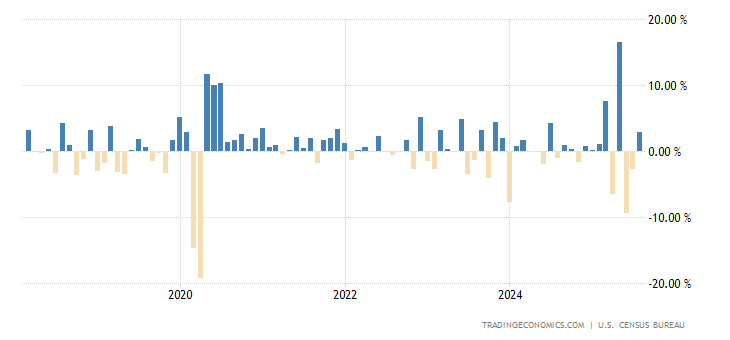

PEDIDOS BIENES DURADEROS, EEUU,

El consumo decrece y la FED quedaría de nuevo colgando de un relato soft landing demostrado fallido, igual que sucedió con el de inflación transitoria.

El consumo se resentirá y no es el único problema, las empresas tampoco alcanzan a levantar capital para atender sus necesidades del día a día ni para pagar sus compromisos de deuda. Así, el credit crunch puede pasar a crear un evento de crédito.

Las familias ya no alcanzan a pagar sus hipotecas, muchas. Las empresas no pueden refinanciar sus bonos, Los bancos afrontan una situación en que sus activos de largo plazo (treasuries incluidos) valen mucho menos y reducen sus ratios.

Estas consecuencias habitualmente conducen irremediablemente a la economía hacia la recesión, por otra bienvenida para las autoridades monetarias ya que la recesión terminaría haciendo el trabajo de la FED en lo referido a arrastrar por fin las presiones inflacionistas a la baja, sin necesidad de tener que elevar los FED FUNDS por encima de la tasa de inflación.

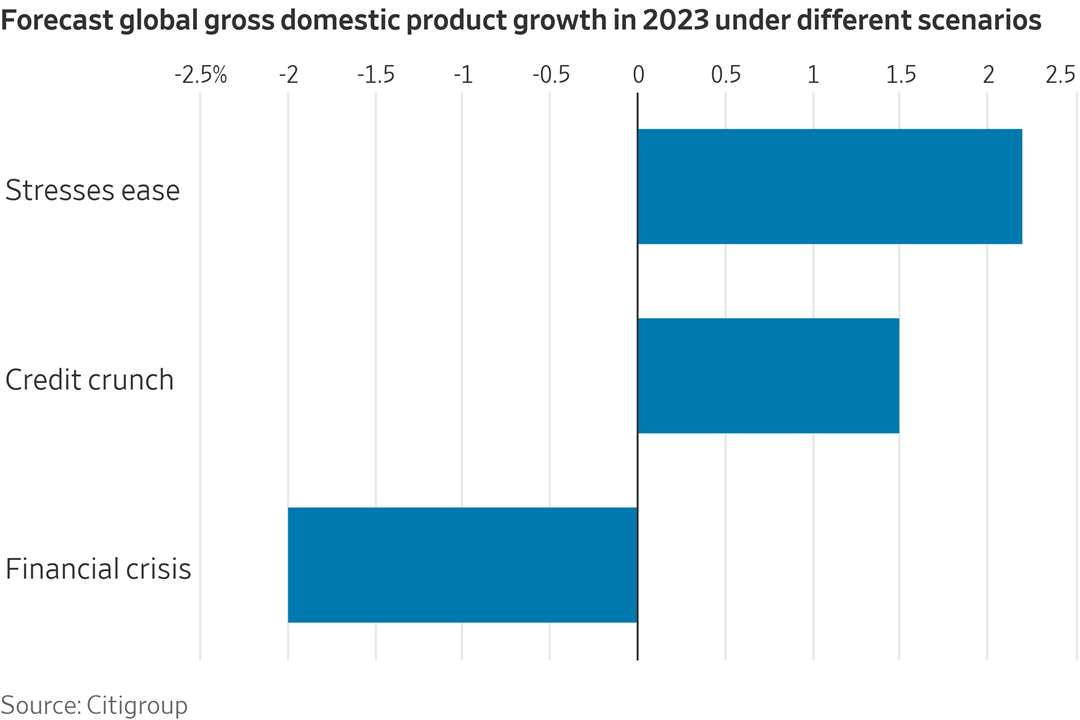

Sin embargo, analistas de Wall Street aún estiman que la economía sería capaz de mantener el crecimiento a pesar de un eventual credit crunch, vean caso concreto de analistas de Citi:

El shock bancario es, en último término, equivalente a subidas de tipos, además de endurecer condiciones crediticias y dificultar la circulación del dinero. Los mercados apuestan por el inicio de rebajas de tipos a partir de verano mientras que la FED aún dice apuntar a final de año, como pronto, para detener el proceso de alzas de tipos.

El presidente de la FED de Mineapolis, Sr Neil Kashkari concedió una entrevista el domingo en la que reconoció que el riesgo de recesión económica ha aumentado tras la crisis bancaria:

- «Definitivamente nos acerca». «Lo que no está claro para nosotros es en qué medida estas tensiones bancarias están conduciendo a una contracción generalizada del crédito ( o credit crunch).

- Esa contracción del crédito (…) ralentizaría la economía. Es algo que estamos vigilando muy de cerca».

- «hemos visto que los mercados de capitales han estado cerrados en gran medida durante las dos últimas semanas. Si esos mercados siguen cerrados porque los prestatarios y los bancos siguen nerviosos, eso me diría que probablemente va a tener un mayor impacto en la economía.

- «es demasiado pronto para hacer previsiones sobre tipos en la próxima reunión del FOMC».

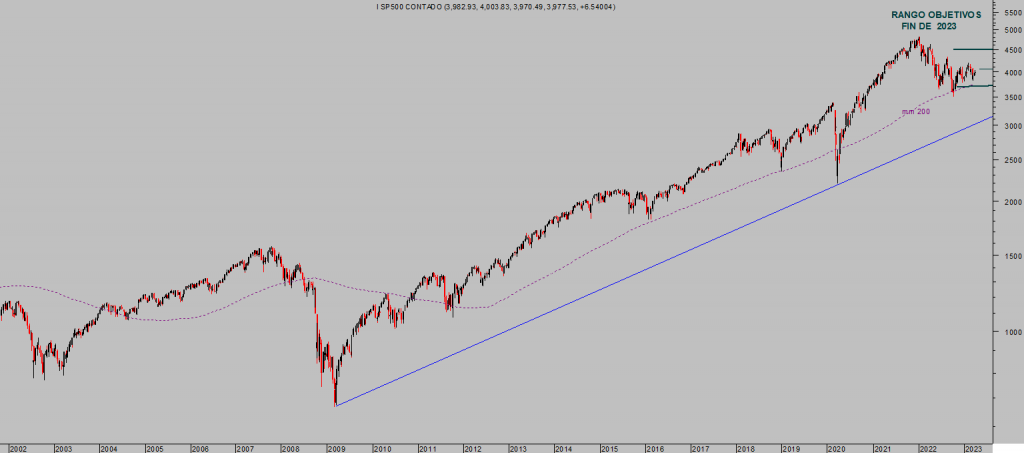

La confusión es elevada pero no quita para que Wall Street maneje escenarios razonablemente positivos para las bolsas, distintos objetivos de S&P 500 para finales de este 2023 en un rango entre los 3.700 y 4.500 puntos, vean: 3.670 Barclays 3.800 Societé Generale, Capital Economics 3.900 Morgan Stanley, Citi, UBS 4.000 BofA, Goldman Sachs, HSBC 4.050 Credit Suisse 4.200 JPMorgan, Jefferies 4.300 BMO, Wells Fargo 4.500 Deutsche Bank.

La media de las proyecciones de las 8 instituciones apunta a los 4.050 puntos.

S&P500, semana.

Los insiders del sector bancario, conscientes de que la FED PUT está de nuevo activada y no dejarán que se produzca un evento de crédito ni mucho menos un efecto contagio descontrolado, han aprovechado la crisis de los bancos de las pasadas fechas para acumular acciones de bancos, para comprar.

INSIDERS SECTROR BANCARIO, EEUU

Es paradójica la adicción de los expertos e insiders del sector bancario por la FED PUT, casi del conjunto de Wall Street, cuando se contentan por la creación de programas de rescate y liquidez masivos, contra un balance de las autoridades rozando los $9 billones y con aspecto de continuar al alza, al margen de cesiones puntuales.

Se trata de programas de pan de hoy y hambre para mañana.

Con el paso del tiempo, el dinero fake debilita el sistema, crea inflación y degrada la confianza tanto en las autoridades como en el papel moneda (sistema fiat o fiduciario). Además, con el paso del tiempo la inmensa mayoría de agentes económicos se hace más pobre y el entorno de trabajo de las empresas se complica, conduciendo a muchas a engrosar las listas de defunciones empresariales.

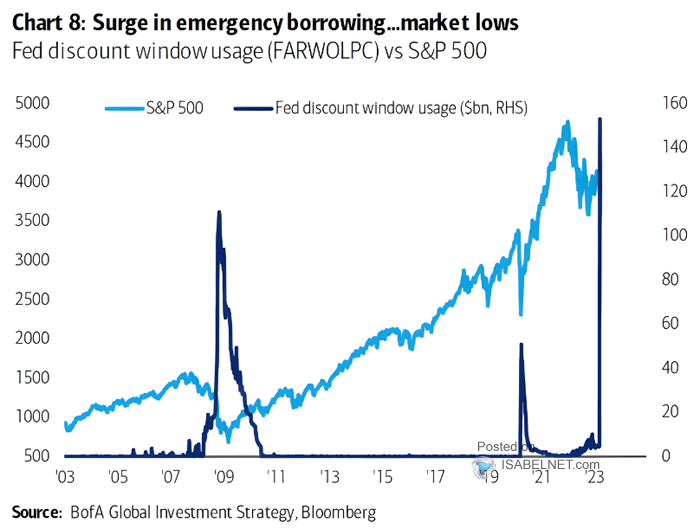

Paradójica la adicción vista en términos de largo plazo, pero ¿y de corto?. Cuando la FED tiene que abrir las compuertas de la liquidez para salvar al sistema y que cualquiera pueda acceder para evitar una situación de insolvencia y eventual quiebra, como ha sucedido estos días, el SP500 suele responder mal.

La ventanilla de liquidez está más concurrida que nunca antes en la historia, vean correlación con el SP500:

Al final es probable que algunos bancos tengan que terminar vendiendo acciones para recuperar sus niveles de capital, provocando volatilidad y caída del precio de sus acciones.

Las empresas en su conjunto también podrían revertir el proceso de acumulación de autocartera que tanto ha beneficiado a la cotización de las acciones y al rally de las bolsas en los últimos años. Ha sido un factor indispensable para que el mercado pudiese desplegar semejante rally.

El consenso de mercado apunta al fin del proceso de alzas de tipos para muy pronto, la FED no, y es posible que los expertos se guíen por actuaciones pasadas. Cuando las subidas de tipos frenaban la economía hasta crear entornos recesivos, la FED acudía al rescate relajando las condiciones monetarias y bajando tipos.

Pero el panorama actual es distinto y coincido plenamente con la explicación de ofrece el analista de BlackRock, Sr. Wei Li.

- «Markets Are Wrong on US Rate-Cut Bets».

- “That’s the old playbook when central banks would rush to rescue the economy as recession hit. We see a new, more nuanced phase of curbing inflation ahead”.

- «US central bank may cut rates only if credit crunch worsens».

Siempre quedará el petróleo y otros activos de interés y bajo riesgo donde poder invertir y dormir tranquilos.

WEST TEXAS, diario.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta