James Bullard, presidente de la FED de Sant Louis, ha reiterado en conferencia desde Seúl la idoneidad de subir tipos pronto, este verano, sin especificar la fecha exacta ha afirmado creer que los mercados están preparados:

- «My sense is that markets are well-prepared for a possible rate increase globally, and that this is not too surprising given our liftoff from December and the policy of the committee which has been to try to normalize rates slowly and gradually over time»

- «So my ideal is that if all goes well this will come off very smoothly».

El mensaje que tratan de incrustar en la mente de los inversores, para evitar sustos, es que la subida se producirá este verano, sin mayor dilación, y será el inicio de un proceso lento y suave de ajuste de las condiciones monetarias. Nada nuevo.

Con los mercados USA cerrados en la sesión de ayer, el mercado europeo se comportó como cabía esperar cuando no tiene la referencia americana, suele arañar unos puntos al alza en sesiones típicamente sosas, con estrechos rangos de cotización y baja participación.

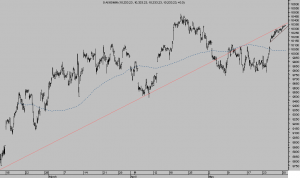

DAX 60 minutos

La extensión al alza iniciada desde los mínimos del pasado 24 de mayo ha sido violenta como corresponde a rupturas de pauta tras un periodo de compresión de precios.

Tras un arranque inicial en vertical y posterior hueco de continuación alcista, el índice muestra síntomas de agotamiento y lecturas de sobre compra en plazos cortos que sugieren algún tipo de corrección previa a nuevo intento de asalto a los máximos de ayer.

Además de la FED, el BCE también tiene pendientes a los inversores, ahora concentrados en la reunión de este próximo jueves. No se esperan novedades ni ajustes, especialmente al observar la situación de la inflación en Europa y sobretodo de las expectativas de inflación, vean gráfico:

Numerosos países de la Unión Europea mantienen tasas de inflación en terreno negativo -deflación- desde hace meses, España incluida, y en tanto la tendencia no revierta es muy complicado esperar novedades de parte del BCE.

Aunque si es cierto que cabe esperar una ampliación de los activos de deuda objeto de compra dentro del programa QE del BCE, considerando que el espectro de activos de deuda objeto de compra se ha reducido enormemente tras la compra masiva ya realizada y dados los tipos negativos en muchas emisiones que, según estatutos, no pueden ser adquiridos por el BCE.

Este hecho explica, en parte, el buen comportamiento que ha mostrado recientemente el mercado de deuda corporativa europea de calidad.

El propósito de las autoridades americanas, de normalizar su política monetaria dado su estado de ciclo avanzado, frente al del resto de Bancos Centrales es motivo de soporte para su moneda, el Dólar, desde hace semanas viene respondiendo con cierta fortaleza a las advertencias de subidas de tipos de la FED, especialmente contra el YEN, después de la «extraña» debilidad previa experimentada contra la moneda japonesa.

DÓLAR-YEN diario

La propaganda de la FED, concienciación sobre la inminente subida de tipos, también ha tenido su impacto sobre el cruce Euro-Dólar.

La fortaleza del Dólar, caída del Euro, era el impacto esperado al interpretar mejora en las condiciones de remuneración del Dólar y se ha producido dentro de un orden técnico perfecto, respetando los límites de un rango que aún permanece en vigor, vean evolución:

EURO-DÓLAR, diario

Por otra parte, los inversores en metales preciosos también han introducido las expectativas de subida de tipos en su matriz de factores y han respondido vendiendo, originando una corrección intensa durante el mes de mayo que hoy termina.

El Oro ha caído alrededor de 100 dólares la onza.

ORO diario

Los mercados de acciones han aprovechado las lecturas de sentimiento bajistas extremo y llegada del mes de mayo («sell in may») para zafarse de la ruptura técnica de referencias que hubiera podido ser óbice de un proceso de ventas intenso.

Mayo comenzó con ventas y caída de las cotizaciones, hasta la tercera semana cuando tras una leve ruptura bajista de referencias -en falso-, comenzó a subir, de acuerdo con la idea contraria expresada en el post del día 20; ERROR DE PRINCIPIANTE, EL MÁS CARO Y COMÚN. POSICIÓN CONTRARIA. NAZ, SP500, IBEX, DAX

S&P500 60 minutos

El verano se aproxima, es temporada en la que se suelen producir los «sustos» o correcciones súbitas, mientras los inversores se van de vacaciones. Dado el escenario más probable de posibilidades, no conviene dejar las posiciones al cuidado de los lobos de Wall Street.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.67 / día (€60 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves que ofrecemos para invertir. Gracias.

Información en cefauno@gmail.com

Twitter: @airuzubieta