El viernes comenzó el mes de octubre, con aparente buen pie en los mercados americanos que consiguieron cerrar la sesión con alzas significativas atribuidas a las estratagemas aprobadas para esquivar el «shutdown», aunque el resto de mercados bursátiles cayeron.

El Dow Jones subió el viernes un +1.43%, el SP500 cerró arriba un +1.15% o el Nasdaq también arañó posiciones al alza y se anotó un+0.82% de alzas y, sin embargo, el aspecto técnico y las perspectivas o escenario de mayor probabilidad continúan inalterados.

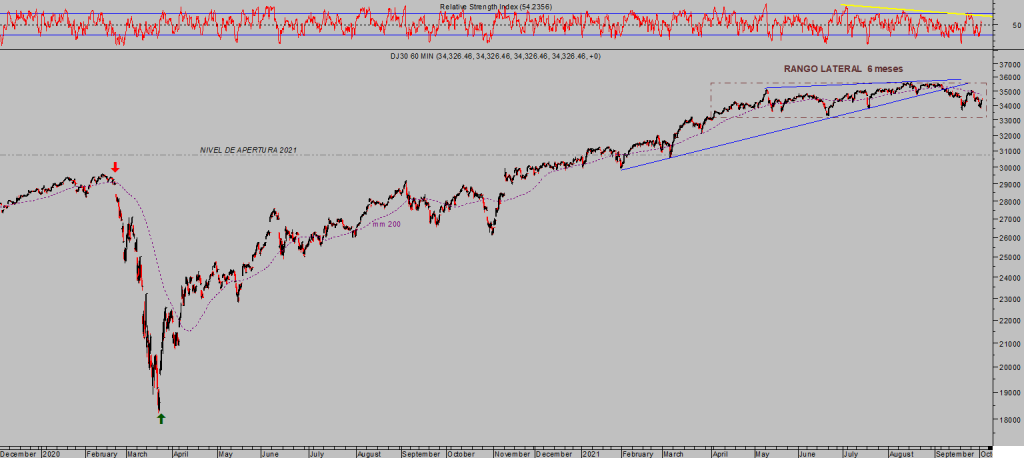

DOW JONES, 60 minutos.

Continúa el runrún del gigante chino Evegrande que, por cierto, mantiene una situación crítica y hoy ha dado un paso adelante en su inevitable cita con la cruda realidad y ha decidido suspender la cotización de sus acciones en la Bolsa de Hong Kong.

Este asunto continuará generando titulares en el próximo futuro, también pesando sobre la mente de los analistas de riesgos.

El mes de octubre se caracteriza en bolsa por la mala fama ganada después de haber albergado los episodios bursátiles más desastrosos de la historia, como el crack de 1929, el crash de 1987 o la dura caída de 2008. No obstante, siendo octubre el mes del miedo entre inversores, no es el que peor comportamiento registra en sus medias históricas.

Las alzas de la jornada del viernes fueron un alivio para el cierre semanal de los índices especialmente después de haber cerrado el día anterior el peor mes de septiembre en una década.

El Dow Jones cerró septiembre perdiendo un -4.29%, el SP500 abajo un -4.7% y el Nasdaq-100 un más abultado -5.6%, el peor registro mensual de septiembre desde 2011.

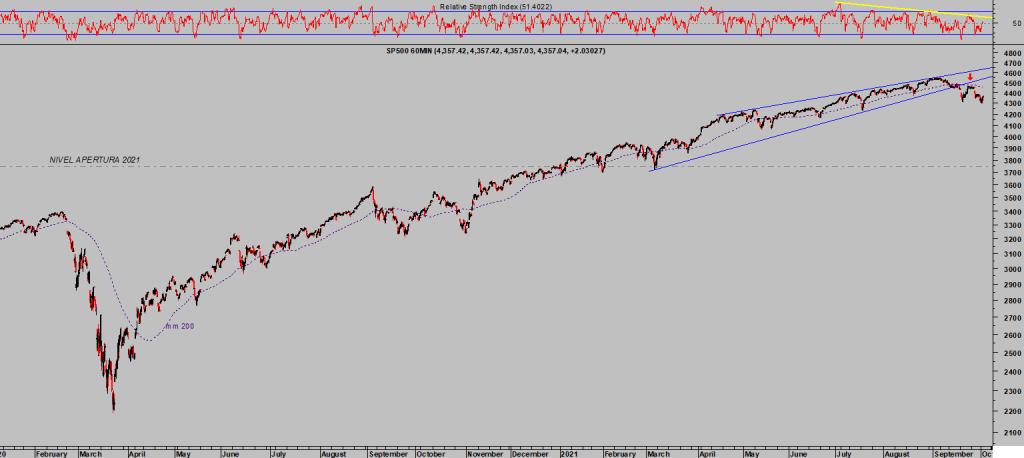

S&P500, 60 minutos.

Uno de los principales motivos de presión para las bolsas en la carrera final del trimestre ha sido el respingo al alza de los tipos de interés en el mercado secundario americano, subiendo la rentabilidad del Bono a 10 años, por ejemplo, desde el 1.13% de agosto hasta el 1.55% que llegó a alcanzar la semana pasada.

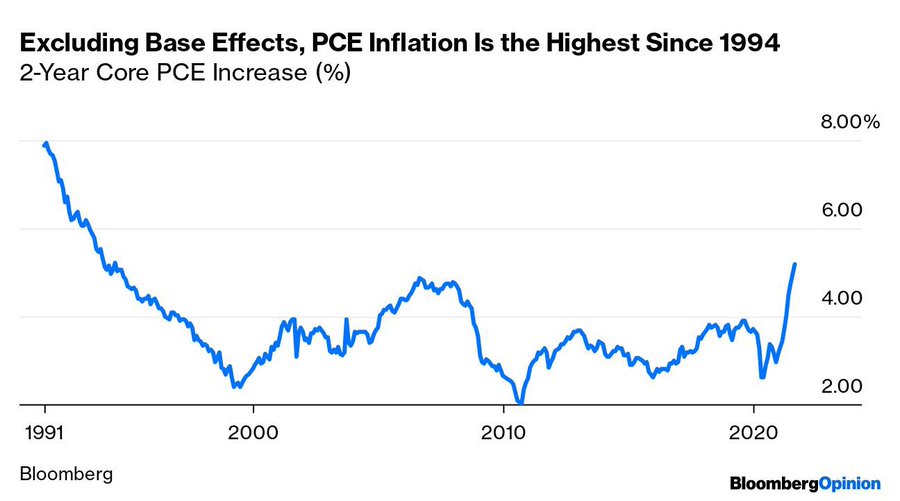

La rentabilidad ha caído ligeramente en las últimas tres jornadas, hasta el 1.45% de hoy, a pesar de la persistencia de las presiones inflacionistas reflejadas también en el último registro del Personal Consumption Expenditures -PCE- o indicador de inflación preferido por la Reserva Federal para evaluar la evolución de los precios.

El PCE ha vuelto a superar expectativas al subir un +0.40 en el mes, aupando la tasa interanual hasta el 4.26% y la subyacente hasta el 3.62%, niveles muy alejados del umbral del 2% presuntamente defendido como óptimo por las autoridades monetarias.

PERSONAL CONSUMPTION EXPENDITURES, USA.

Incluso eliminando el efecto base del cálculo de PCE, el efecto estadístico de comparaciones con un periodo tan anormal como la primavera-verano de 2020, el indicador sigue advirtiendo una tendencia fuerte y no vista desde 1994:

PCE ex efecto base:

Al margen de lo anterior, de las evidencias inflacionistas más acusadas y persistentes de lo esperado por las autoridades, la FED no se descabalga de su mantra de inflación transitoria, empleado para continuar generando inflación con sus inyecciones mensuales de liquidez por importe de $120.000 millones.

El escollo Evergrande, sumado a las revisiones a la baja de estimaciones de beneficios empresariales, proximidad al taper, retirada de algunos estímulos fiscales, subida de los tipos de interés en el mercado secundario y un largo etcétera de factores para la prudencia motivaron las caídas de las cotizaciones el pasado mes.

La solicitud de suspensión de cotización del gigante inmobiliario chino se debe a los preparativos para vender la mitad de su participación en su sucursal inmobiliaria Evergrande Property Services Group a Hopson Development, por más de 5.000 millones de dólares.

La pasada semana también el grupo Evergrande anunció la venta de participaciones en un banco chino de propiedad estatal y el desmembramiento e irremediable pérdida de poder de la compañía es ya un hecho, una victoria par los intereses del gobierno chino. Mientras tanto, la empresa avanza sus planes para hacer acopio de capital pero ni siquiera así tendrán fácil alcanzar la estabilidad, recordemos que arrastra un pasivo es superior a los $300.000 millones.

El respingo alcista de las cotizaciones el viernes tiene relación con la estratagema ideada por los demócratas en el Senado americano para esquivar los problemas de financiación de la administración derivados de la falta de acuerdo para elevar el techo de deuda.

El no acuerdo se materializó al haber llegado a la fecha límite sin pacto y para evitar el «shutdown» el Senado aprobó el jueves una medida extraordinaria y provisional que consiste en permitir al Tesoro financiación, aplazando el shutdown, hasta diciembre.

La capacidad de las autoridades para avanzar con su agenda y saltarse a la torera cualquier obstáculo supera toda previsión. La bola del endeudamiento sigue rodando, exacerbando los excesos y agrandando la extraordinaria burbuja generada en los mercados de renta fija soberana, de renta variable, inmobiliario, criptos, Spacs, ofertas públicas de venta de acciones, venture capital, deuda corporativa…

El gobierno de Biden necesita financiación para poder atender los programas de estímulo fiscal multimillonarios anunciados y en su agenda, $1.2 billones para infraestructuras y el otro mucho más ambicioso inicialmente proyectado para sumar una cuantía de $3.5 billones (probablemente superior y distribuido en los próximos 10 años) en el plan de ayuda «humanitaria».

Aún quedan personas con sentido común suficiente para hacer un llamamiento a la serenidad, como el senador Manchin, por cierto de las filas del partido demócrata, quien apuntó el viernes la sinrazón de gastar billones de dólares en programas extendidos mientras que el gobierno apenas puede atender sus compromisos esenciales en seguridad social o sanidad, calificando la situación de «locura fiscal»:

- I can’t support $3.5 trillion more in spending when we have already spent $5.4 trillion since last March.

- At some point, all of us, regardless of party, must ask the simple question – how much is enough?

- What I have made clear to the President and Democratic leaders is that spending trillions more on new and expanded government programs, when we can’t even pay for the essential social programs, like Social Security and Medicare, is the definition of fiscal insanity».

La locura se ha instalado en el sistema y muchos de los responsables han perdido hasta las formas. Algunos miembros de la FED y también del Senado se han dedicado a operar comprando y vendiendo activos con un asombroso éxito en sus resultados.

Un informe al que alude post reciente refleja la capacidad de acierto de numerosos senadores USA, el Sr Powell mantiene una cartea de inversión multimillonaria y bien ponderada en renta variable, dos miembros del consejo han sido cazados operando, los Srs Kaplan y Rosengren presidentes de la FED de Dallas y Boston respectivamente, y la semana pasada anunciaron su dimisión (ambos halcones, curiosamente) y ahora ha trascendido que el Sr Clarida, a la sazón vicepresidente de la FED desde 2018 también ha tenido grandes aciertos con sus inversiones.

Las operaciones de Clarida consistieron en la venta de fondos de renta fija, de Pimco, el 27 de febrero de 2020 y la compra de otros fondos de bolsa, como PIMCO Global Stocks PLUS & Income Fund o el iShares MSCI USA Min Vol Factor ETF .

Justo al día siguiente de esta operativa, el 28 de febrero de 2020, el presidente Powell emitió un comunicado referido al coronavirus «plantea riesgos cambiantes para la actividad económica» y que la FED estaba «siguiendo de cerca los acontecimientos y sus implicaciones para el panorama económico», sugiriendo que la FED tenía previsto actuar si al pandemia avanzaba. Así fue.

¿Cuándo van a anunciar su dimisión el Sr Clarida o el Sr Powell, como sus colegas Kaplan y Rosengren, por hacer uso de información confidencial? La respuesta de la FED a la operativa de Clarida ha sido que “Clarida trades were ‘pre-planned rebalancing». En otras palabras, quienes se aprovechen de manejar información sensible pero no sean halcones pueden permanecer en sus puestos de responsabilidad.

La responsabilidad que se ha atribuido el equipo de gestión de la política monetaria, miembros del FOMC, y está cumpliendo de manera férrea consiste en manipular las cotizaciones a su antojo para mantener las bolsas arriba y la rentabilidad de la deuda abajo, empleando las denominadas políticas de reflación de activos y ZIRP o de tipos cero.

Si algunos de los miembros se hacen millonarios en el camino, más si se trata de una «paloma» declarada, entonces «pre-planned balance» y «business as usual».

Los millonarios están ahora en modo cauteloso y observando el comportamiento técnico de los índices en los últimos años no es para menos.

Los niveles alcanzados por los índices, el despliegue técnico y de pauta además de la señal dejada por los candlesticks en la «vela» del tercer trimestre en índices como el SP500 (mañana exploraremos el resto) aconsejan seguir los pasos de Kaplan y Rosengren que decidieron, por motivos éticos y morales (?¿?), deshacer toda su cartera durante el mes de septiembre.

S&P500, trimestral.

De interés mayor también el mercado de metales preciosos, el precio de la Plata ha caído en septiembre un -8.6% y el Oro un -3.4%, profundizando las caídas iniciadas desde los máximos de agosto de 2020 que acumulan descensos del -24.9% y -14.8% respectivamente.

PLATA, mensual.

El post de mañana traerá análisis de situación y perspectivas del sector metales, incluirá novedades operativas, además del análisis y perspectivas de los índices a tenor de las huellas técnicas dejadas en los gráficos de largo plazo, mensuales y trimestrales.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta