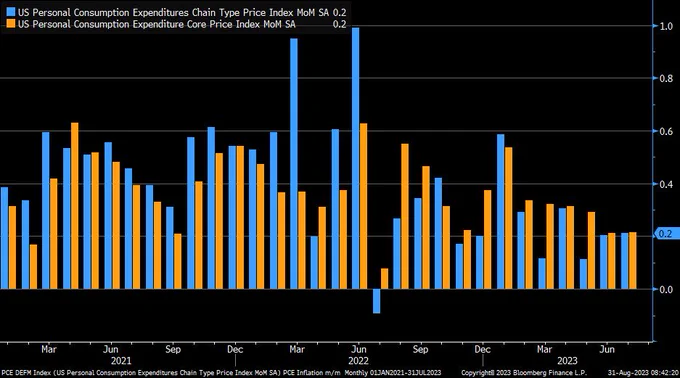

El dato de inflación Personal Consumption Expenditures -PCE- subió exáctamente las dos décimas esperadas por el consenso de expertos…

PERSONAL CONSUMPTION EXPENDITURES, mensual.

… situando la tasa interanual en el 3.3% y la subyacente en un todavía elevado 4.2%, más del doble del umbral del 2% que hasta la fecha manejan las autoridades monetarias.

PERSONAL CONSUMPTION EXPENDITURES, interanual.

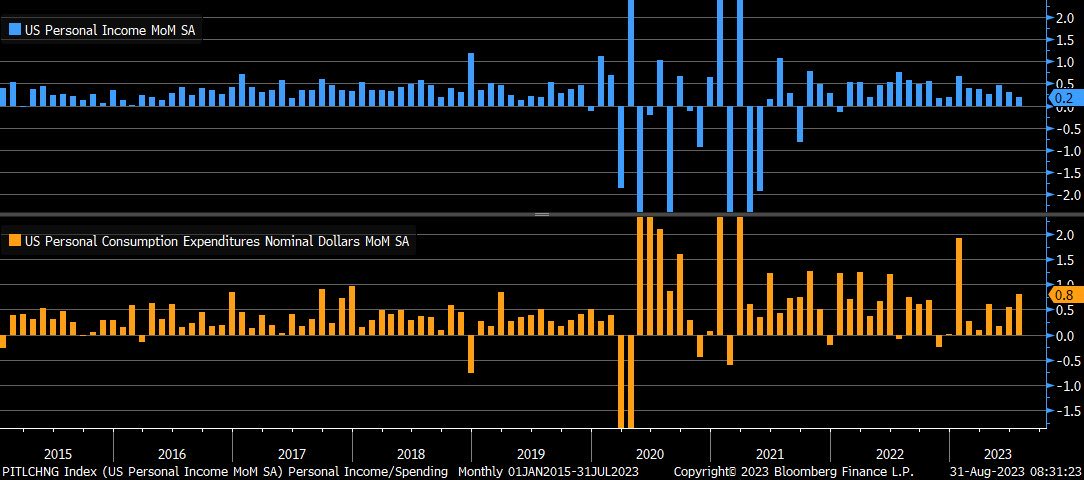

Los gastos e ingresos personales crecieron un 0.8% y 0.2% respectivamente, el consumidor viene meses ingresando menos de lo que gasta y manteniendo así tasas de consumo en positivo pero, como consecuencia, la tasa de ahorro está bajando a nivel de mínimos históricos y el endeudamiento subiendo a máximos.

GASTOS E INGRESOS PERSONALES, mensual.

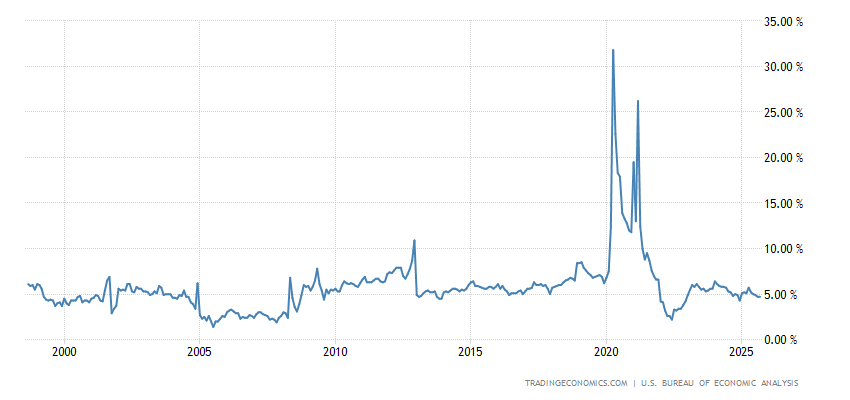

TASA DE AHORRO, EEUU.

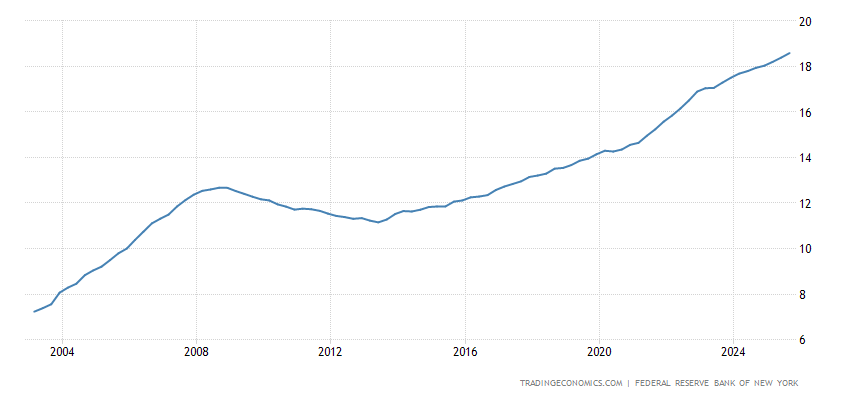

La deuda de particulares ha subido a nuevos niveles record superando por primera vez la barrera de los $17 billones.

DEUDA PARTICULARES, EEUU

El diferencial negativo entre ingresos y gastos se está convirtiendo en crónico y cada vez más amplio, actualmente de los más acusados desde antes de la gran depresión.

La deuda sube con energía mientras que su coste, los tipos de interés, siguen subiendo, los hipotecarios a 30 años rondan el 7.5%, la deuda a través de tarjetas de crédito (bomba de relojería para el bienestar financiero de quienes las utilizan como préstamos) ha superado por primera vez en la historia el billón de dólares (trillion) cuando los tipos aplicados superan ya el 20%, niveles de usura.

Así las cosas, la fuerte subida de precios provocada por una inflación desbocada está introduciendo gran estrés y arruinando a miles de famlias y empresas. Asunto que combinado con las alzas del coste de la deuda origina consecuencias derivadas tanto económicas como sociales.

Los niveles de impago y morosidad están creciendo mucho aunque todavía se encuentran en cotas manejables. La morosidad en préstamos para la compra de vehículos, por ejemplo, ha subido hasta niveles prepandemia manifestando las peores condiciones crediticias de los americanos desde entonces.

Los bancos están aumentando sus provisiones en un entorno poco amigable para la demanda y la concesión de créditos se está restringiendo considrablemente. un problema más para la banca cuyo negocio orgánico está cada vez más mermado y además los depósitos están cayendo significativamente.

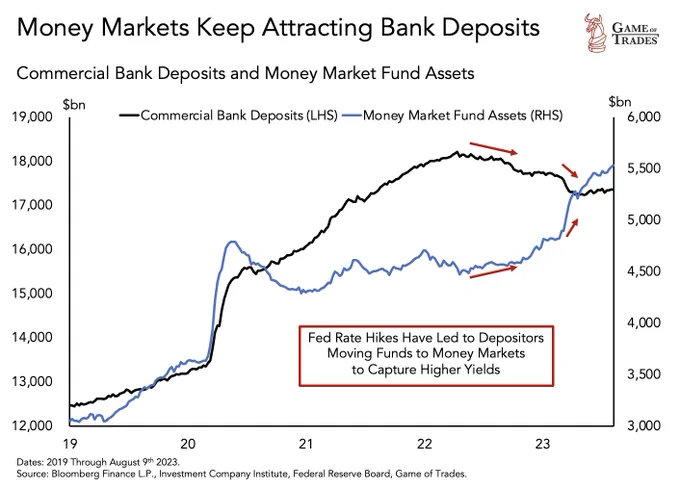

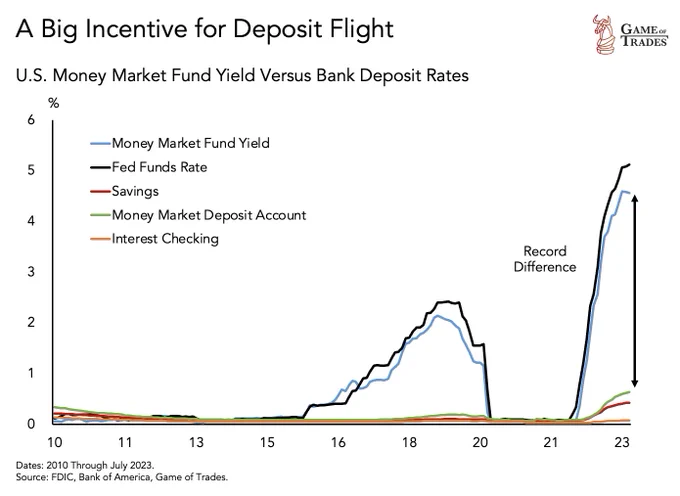

En vista de que la banca no está trasladando las alzas de los tipos oificales a la retribución de las cuentas/depósitos, los clientes están buescando esa retribución en otro tipo de activos (como los del mercado monetario, vean el gráfico siguiente) y huyendo de los depósitos, es decir, mermando la capacidad de los bancos para prestar.

La disponibilidad del crédito es un problema, y es además susceptible de agravarse, para particulares y empresas.

No sólo los activos del mercado monetario (activos de deuda con vencimiento inferior a los 12-18 meses) la mayoría de los activos ofrecen mejor retribución al ahorro que los depósitos bancarios

Los bancos pequeños tuvieron que ser rescatados ya en marzo, cuando se produjeron 3 de las 4 quiebras bancarias más voluminosas de la historia, (Signature Bank, Silvergate, First Republic y Silicon Valley Bank) y las líneas de c´redito abiertas entonces para ayudar a la banca continúan abiertas. La salud de la banca pequeña y mediana está en entredicho y su futuro muy vulnerable a episodios o eventos de crédito y/o a desaceleración económica.

El índice bancario KWB ha caído en agosto u n-8.8%, con City el más castigado y abajo un -13.4%, ¿mensaje a navegantes?.

Los datos de empleo publicados esta semana están siendo más bébiles de lo esperado, creación de empelo privado ADP o JOLTS mencionados en posts recientes, excepto el de Peticiones de Subsidio al Desempleo ayer publicado que resultó en 228.000 y ligeramente mejor de los 235.000 esperados.

Como colofón a la batería de datos del mercdo laboral, hoy se publica el informe de empleo de agosto, con los expertos esperando creación modesta de 175.000 empleos y una tasa de paro una décima por encima de julio en el 3.6%, veremos!.

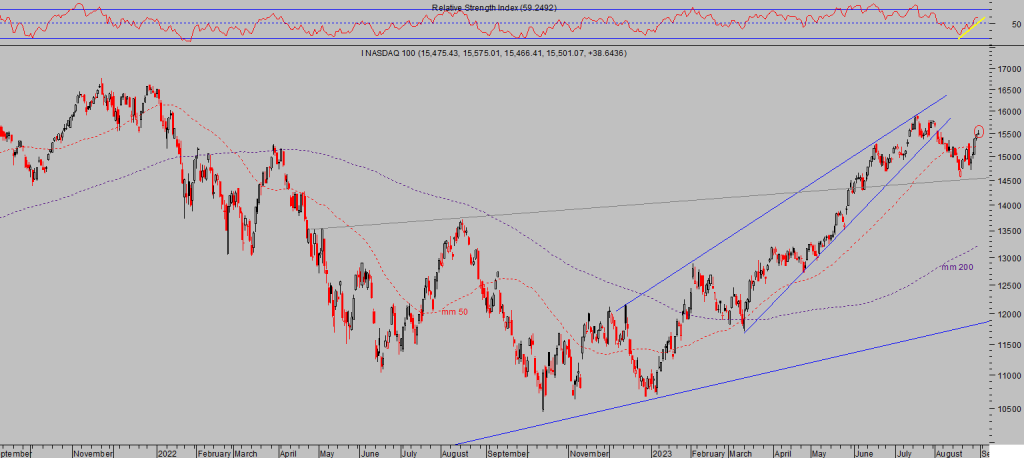

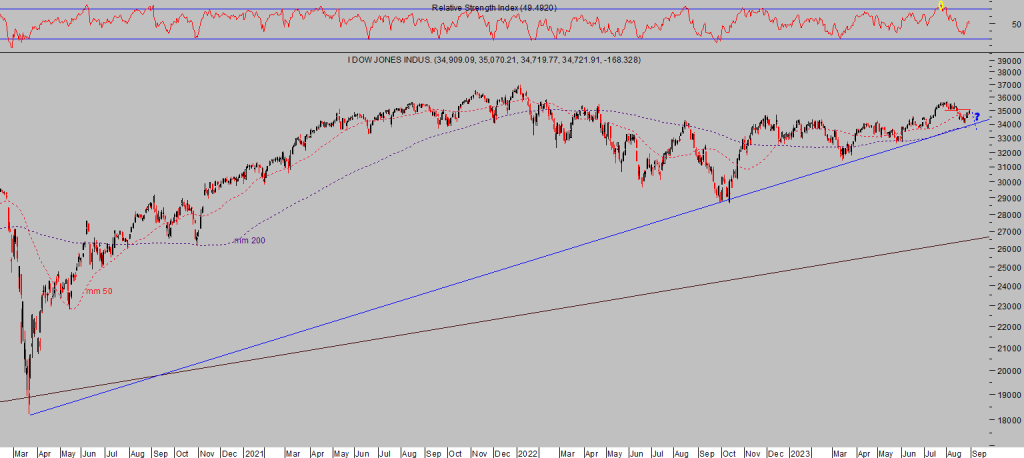

Las bolsas apena acusaron los datos publicados, transitaron una sesión bastante anodina para finalmente cerrar mixtas, con el Nasdaq recuperando un leve +0.11%, mientras que el SP500 y Dow Jones cayeron sendos -0.48% y -0.16%.

El Nasdaq dibujó una figura de potencial techo del rebote en marcha, según velas japonesas, pero aún debe ser confirmada para otorgar validez generando más ventas y caída de las cotizaciones.

NASDAQ-100, diario.

DOW JONES, diario.

En este contexto, tras el rebote técnico de las últimas jornadas, la confianza de los inversores institucionales han pasado a positivo…

… cuestion a tener muy en consideración de cara a los pronósticos de mercado para la recta de final de año.

El escenario de mayor probabilidad para próximas semanas ha sido detallado comentados en post recientes y reservados, considerando factores de gran peso como el desarrollo técnico y de pauta, la estacionalidad anual, la estacionalidad del tercer año presidencial, flujos, comportamiento típico del mercado en los estertores de ciclo de tipos etc…

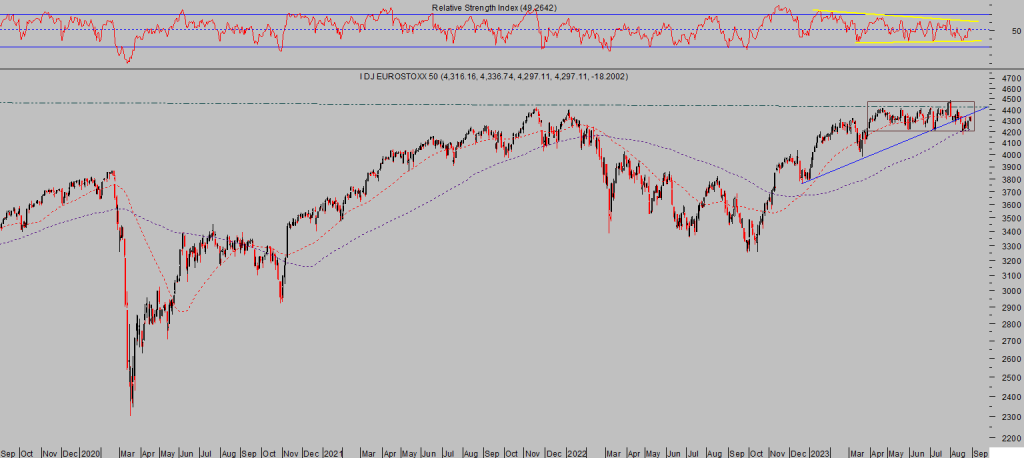

Las bolas europeas también aguantaron en positivo en la jornada de ayer, sin grandes alteraciones técnicas ni en la sprevisiones y con el índice de referencia europeo, Eurostoxx-50, acumulando más de 5 meses cotizando dentro de un estrecho rango lateral en zona de máximos.

EUROSTOXX-50, diario.

El precio del crudo continúa escalando posiciones, los derivados y el gaas natural también están subiendo y trasladarán presiones al IPC de este mes de agosto, tal como venimos exponiendo desde hace semanas.

WEST TEXAS, diario.

La reacción al alza del crudo desde principio de verano fue bien anticipada por fundamentales y técnicos, con posicionamiento y sentimiento, por opinión contraria, muy favorables hacia el sector. Además, el entorno y desarrollo de pauta permitieron elaborar interesantes estrategias de riesgo bajo y limitado para aprovechar las subidas, la más rentable acumula ya más del 65%… y subiendo!.

3OIL, semana.

El lunes es festivo en Estados Unidos en atención al Día del Trabajador y los mercados permanecerán cerrados. La próxima actualización del blog será el martes.

Stay Tunned!

Buen fin de semana a todos !

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta