Nuevo hecho significativo para los mercados, por primera vez desde 2020 la rentabilidad del Bono a 10 años ha superado la tasa de inflación IPC. El Bono ha alcanzado el 4.06% frente al IPC en el 4%, un detalle que eventualmente suele incidir en las dinámicas de los mercados y economía.

El encarecimiento del crédito y la dificultad de acceso originan un descenso de la demanda y de la concesión final del créditos. Mal punto de partida para el PIB:

Se suceden los hechos significativos, las divergencias abundan también (quizá la más importante sea la dibujada por la liquidez cayendo mientras las bolsas suben) y además se intensifican, justamente en un momento dulce de mercado.

Vean una divergencia más, en esta ocasión la abierta entre la rentabilidad del bono a 10 años protegido contra la inflación -TIPS- y la valoración vía Forward PER del Nasdaq

Las valoraciones del Nadaq han alcanzado niveles extremadamente altos y muy alejados de su media de 10 años.

Junto con el asalto a máximos del rally iniciado en octubre, y a pesar de haber originado excesoso de valoración emplios, el sentimiento de los inversores ha mejorado ostensiblemente, desde zona de pesimismo extremo de hace unas semanas a un optimismo desmesurado y analizado en posts recientes.

El posicionamiento también ha aumentado generosamente por el lado comprador, con los particulares especialmente participativos y la especulación alcista está de vuelta en las bolsas y peligrosamente en los mercados de derivados como vimos en estas líneas la semana pasada.

FLUJOS MENSUALES DE INVERSIÓN PARTICULARES, EEUU.

El precipitado regreso de los inversores a los mercados y de su sentimiento a terreno optimista suele suceder antes de giros importantes de las bolsas. La creencia de que la economía ha evitado una recesión parece estar calando hondo en la psique de muchos inversores pero la probabilidad de asistir a una todavía es alta.

El escenario más probable continúa apuntando a una recesión en el horizonte, las recesiones tienden a sucederse tras procesos de endurecimiento monetario agresivos y el observado en los últimos 15 meses está siendo el más agresivo en 5 décadas.

En realidad es inusual que en este momento de ciclo la economía se muestre fuerte, sólo explicada por la gran bolsa de liquidez sobrante de las potentes campañas de expansión cuantitativa y estímulo fiscal que aún hay pululando por el sistema.

Pero cada vez en menor medida, la inflación sigue cayendo pero es acumulativa y sigue deteriorando el poder de compra y la tasa de ahorro se ha desplomado a niveles no vistos en décadas.

La tasa de tipos de interés ha superado la considerada tasa netural en dos puntos, más o menos tanto como había subido antes del estallido de la burbuja tecnológica del año 2000 o de la crisis subprime de 2008.

La curva de tipos permanece invertida desde hace meses y su posición es la más acusada desde los años ´50. Las últimas 10 recesiones sufridas por la economía americana han ido puntualmente anticipadas por la inversión de la curva de tipos peor no con igual decalaje temporal.

El rango de plazo entre la inversión de la curva y el inicio de recesiones ha sido de 4 meses ( en la recesión de 1960-61) hasta los 16 meses (de la recesión de 2.007-09). El rango medio ha sido de 9 meses y en la actualidad, la inversión de la curva se produjo el 18 de octubre, el decalaje temporal está justo en la media de los 9 meses.

El peligro de recesión no ha desaparecido y numerosos factores como los Indicadores Adelantados, los Nuevos Pedidos, la tasa de ahorro, la dificultad de acceso al crédito o la gradual merma de liquidez continúan advirtiendo peligro.

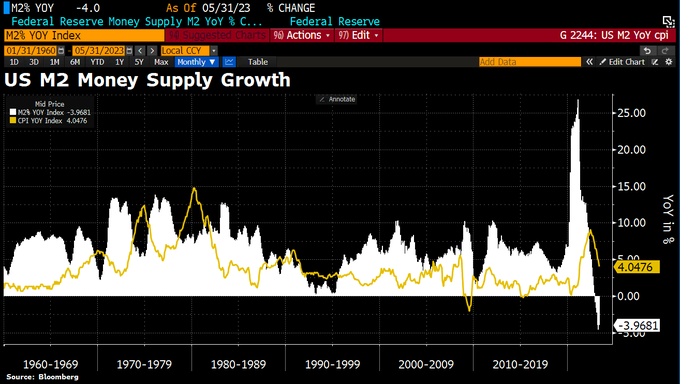

MASA MONETARIA M2, EEUU.

Las revisiones de los tipos hipotecarios variables todavía no han finalizado y supondrán a muchos hipotecados un encarecimiento brutal de la cuota mensual, incluso superior al 50%.

El consumo (70% del PIB) está abocado a la ralentización, tal como por otra parte ya se está poniendo de manifiesto.

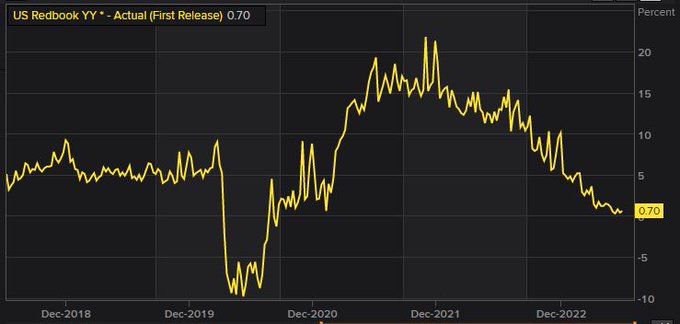

Hoy, por ejemplo, se publica en Estados Unidos el Índice Redbook, es decir, las ventas semanales en grandes almacenes y superficies, que están planas (+0,7%) y presumiblemente continuarán próximas al 0%. Esta cifra es nominal, deflactando la inflación, el dato de ventas reales es negativo y un abultado -4%.

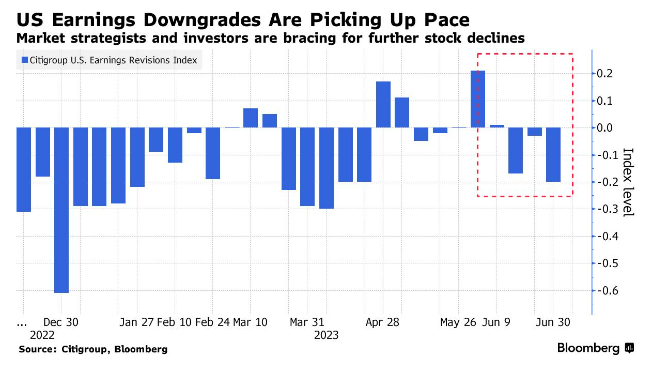

Con estos mimbres y el consumidor asfixiado, las empresas no se atreven a invertir para aumentar capacidad o abrir nuevos negocios y así estos días comienza la temporada de presentación de resultados empresariales del segundo trimestre. El ambiente es de desconfianza y rebaja de previsiones:

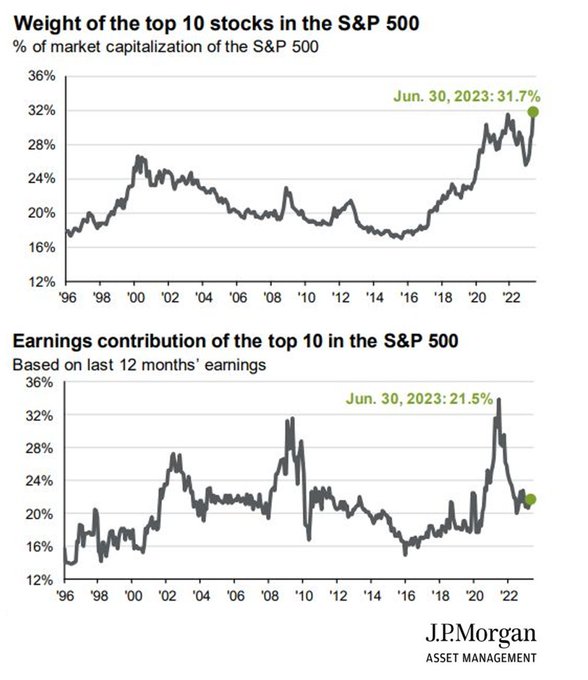

Las grandes tecnológicas han subido y ganado tamaño y capitalización de manera desproporcionada en los últimos 9 meses, las 10 mayores ponderan el 31.7% del total de capitalización del índice SP500, pero sus beneficios tan sólo suponen el 21.5% del total.

La evolución de los beneficios empresariales ha sido completamente ignorada por los inverosres y por las cotizaciones durante el potente rally desplegado por las bolsas este año, rally por expansión de múltiplos que ha dejado excesivas valoraciones, pero previsiblemente a partir de ahora va a recobrar importancia y será crítica para las bolsas en el segundo semestre (H2) del año.

NASDAQ-100, diario.

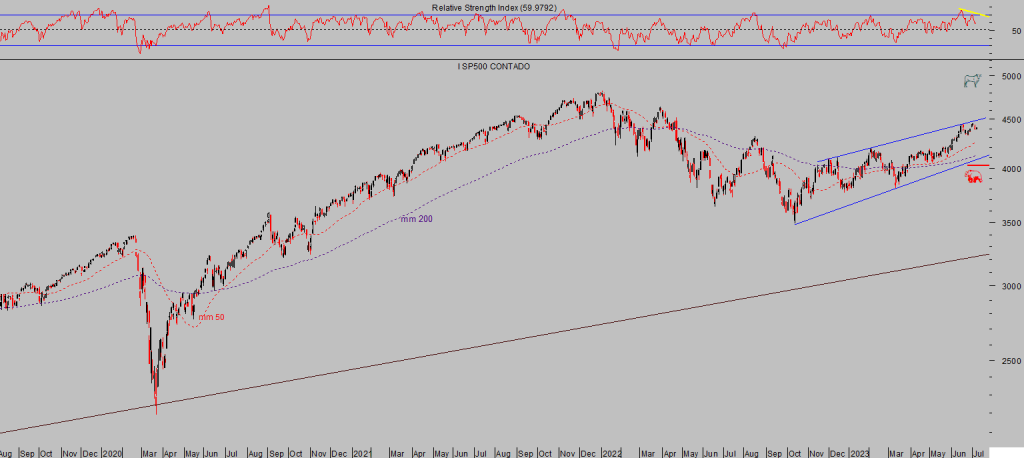

S&P500, diario.

El consenso apunta a una fuerte recuperación pero la realidad objetiva (debilidad de la demanda, caída de márgenes, subida de costes…) no anima a defender tal recuperación.

En el actual estado de sobrevaloración, una decepción de resultados puede ser verdaderamente adversa para el comportamiento del mercado.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta