Los Bond Vigilantes, término del argot para señalar a los más expertos analistas e inversores en los mercados de bonos, comienzan a mostrar inquietud por la posición del combinado rentabilidad riesgo que ofrece el mercado de deuda USA, resumido en rentabilidades mínimas frente a riesgos diversos y elevados.

La irrupción de la FED en el mercado, comprando activos USA como nunca antes, ha sido esencial para mantener altos los precios de los bonos -baja la rentabilidad- en los últimos años. A medida que avanza la extraña recuperación artificial de la economía, las distorsiones se amontonan y los grandes inversores aumentando la desconfianza, van retirándose de la deuda USA.

Es el caso de inversores grandes como China, Arabia o Rusia, que habiendo sido históricamente estables, han pasado al lado contrario y de ser compradores netos durante décadas ahora venden.

La acción de la FED comprando deuda USA ha contrarrestado tanto la falta de demanda como la más reciente presión vendedora de estos grandes actores, pero ni su capacidad es ilimitada ni el resto de agentes del mercado han seguido complacientes y ajenos al entramado económico financiero cocinado desde los despachos.

La posibilidad de que la economía USA mejore -aunque a trompicones- o que la inflación repunte siempre ha sido un problema para los inversores en deuda.

Las limitaciones de la FED para contrarrestar indefinidamente las fuertes corrientes de fondo del mercado son otra de las inquietudes de los expertos.

En la actual coyuntura de mercado, marcada por merma de liquidez, arresto de la libre formación de precios, exceso de valoración y de riesgos, etcétera… cualquier síntoma de avance económico o inflacionista invita a vender con mayor intensidad en un mercado cuya profundidad también ha sido arrestada.

La posición de mercado abierta por estos avezados vigilantes es netamente bajista es corta, según se desprende de los datos del Commitment of Traders, y además la más abultada posición contraria abierta desde hace más de cuatro años.

La publicación del informe de empleo el viernes, reflejando cierta mejora económica, indujo a descontar un aumento en las posibilidades de subidas de tipos en 2016 cercano al 10% y a reaccionar comprando de manera masiva posiciones cortas en el T Bond, como se observa en el gráfico anterior cortesía de McMellan.

La incidencia en precio de la acción vendedora reciente apenas ha tenido reflejo en precio, aunque el viernes el T Bond terminó la sesión cediendo a la baja levemente y dejando una figura -vela japonesa- con implicaciones típicamente bajistas.

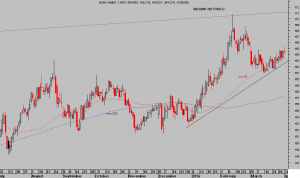

T-BOND. diario

El aspecto técnico del activo en plazos más largos es técnicamente delicado, con las referencias de control estructurales relativamente cerca de la zona de cotización actual, pero de momento cotizando por encima y con lecturas técnicas y escenarios aún indefinidos.

T-BOND semana

El Bureau of Labor Statistics publicó el viernes el informe de empleo USA actualizado a marzo, sin cambios aparentes y con empeoramiento de la tasa, que terminó subiendo una décima hasta el 5%.

Sin embargo, en esta ocasión el leve aumento del paro esconde una evolución interna más favorable. Una realidad cuyas implicaciones que no siempre comprenden todos los inversores, especialmente los menos entendidos.

La economía creó 215.000 puestos de trabajo, la participación en la fuerza laboral mejoró ligeramente hasta el 63%, aunque aún se encuentra en niveles mínimos de los años ´70, y por primera vez en largo tiempo, el ritmo de crecimiento de la masa laboral superó al crecimiento de la población:

Aunque ciertamente, uno de los principales contribuyentes a la creación de empleo ha sido el propio gobierno (como indica el post del viernes esperamos que el gobierno aproveche para mejorar la inversión pública tratando de incidir en el PIB) una mejora normal y esperada en año electoral, vean la evolución histórica de creación de empleo público USA:

La frágil marcha del PIB americano en los últimos trimestres está mostrando ciertos síntomas de mejora en las últimas semanas, el último dato de actividad manufacturera -ISM- conocido el viernes ha devuelto al índice a niveles expansivos al quedar en 51.8, por encima del nivel 50 o referencia que distingue entre expansión y contracción.

Aunque la producción industrial permanece en terreno contractivo, así como numerosos indicadores de actividad (caída de venta de viviendas, caída de venta de coches, de pedidos de bienes duraderos…) una mejora del ISM puede ser testigo de mejoras futuras, aunque frágiles y a menos que cambie el panorama estructural, siempre a trompicones.

PRODUCCIÓN INDUSTRIAL USA

Recuperaciones tan frágiles y poco creíbles como para provocar un aumento de las voces que, desde cada rincón de expertos, apuntan la idoneidad-necesidad de que los Bancos Centrales amplíen el QE con el famoso Helicóptero de dinero (mañana explicaremos las diferencias operativas e implicaciones entre QE y Helicóptero).

La evolución real del empleo dista mucho de la oficialmente cocinada.

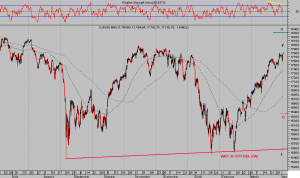

Los mercados de acciones continúan subiendo y rebotando sin pausa desde los mínimos del 11 de febrero, reflejando elevada sobre compra y una imagen de agotamiento… en una temporada o estacionalidad anual («Sell in may and go away!)»que también invita a la prudencia.

DOW JONES semana

La premisa de fondo y técnicamente bajista de las bolsas se intenta disipar con la robustez un rebote que ya suma alrededor del 15% en precio.

Sin embargo, los argumentos internos, de participación, valoraciones, etcétera… siguen enviando señales para la cautela y además, la acción del precio ha sido intensa pero insuficiente para negar el escenario correctivo como el de mayor probabilidad actual.

DOW JONES 60 minutos

Las estrategias sugeridas recientemente para aprovechar desplazamientos de volatilidad y Nasdaq, permanecen muy interesantes y especialmente ahora que el «window dressing» de final de mes ha concluido y coincide con fecha de ciclo de corto plazo y elevado potencial de giro.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.67 / día (€60 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves que ofrecemos para invertir. Gracias.

www.antonioiruzubieta.com Información en cefauno@gmail.com

Twitter: @airuzubieta

2 respuestas

Lo lógico sería que él SP 500 se diera la vuelta para abajo,no? Ustedes que Opinan…saludos y gracias por dejarme participar

Lo lógico y razonable no siempre influye en los la tendencia de los activos, en los mercados en general y menos aún en una situación de mercados como la actual cuya reflación es una de las herramientas (apuntalamiento) de política monetaria.

Puede acceder a información técnica y orientación más probable de mercados en distintos post publicados en abierto y para mayor detalle en los post reservados para suscriptores