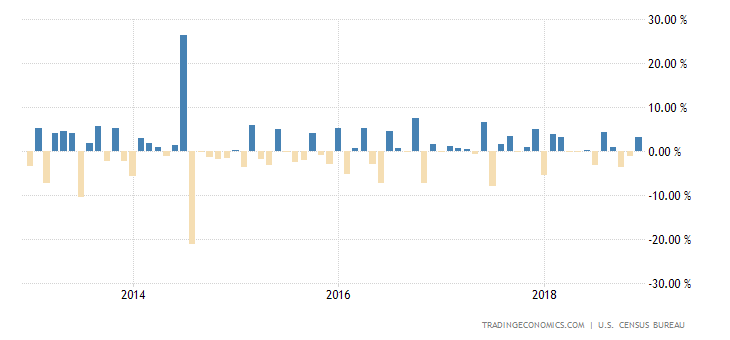

El viernes se publicaron los datos de Ventas de Bienes Duraderos USA, sorprendiendo al alza tanto el dato general, se esperaba un +1.5% y salió +3.1%, como el subyacente o ex- transportes para el que se esperaba un +0.6% y finalmente alcanzó el +1.2%.

Son datos sin duda positivos aunque sólo sea para neutralizar el comportamiento del mes anterior, cuando los pedidos resultaron negativos -3.5%. Como se observa en el gráfico siguiente, la alternancia de registros positivos y negativos es la norma en los últimos años, dentro de la recuperación económica a trompicones en marcha desde 2009.

PEDIDOS BIENES DURADEROS USA

La reforma fiscal puede tener algo relación con esta mejora.

El empuje de la partida de Ordenes de Bienes de Capital (Core capital good orders) del 1.8% ha superado con fuerza el esperado +0.7% y puede ser atribuido directamente a la rebaja fiscal a empresas y la enorme cantidad de dinero extra que dispondrán ahora y en próximos años.

Las decisiones de inversión empresarial se adoptan en función de criterios de demanda actual y esperada, de actualización de capacidad y renovación de maquinaria y/o fábricas en general. Es decir, en tanto que el consumo no repunte con solvencia suficiente para hacerlo creíble, el aumento de la inversión empresarial no será tan necesario como hoy anticipa el mercado.

Consecuentemente, con la evolución del consumidor presentando un patrón de debilidad estructural y las posibilidades de mejora del gasto o aumento del consumo parecen limitadas y por tanto, las posibilidades de aumento del CAPEX, como también las posibilidades de sostenibilidad del buen dato de Pedidos de Bienes Duraderos, siguen en entredicho.

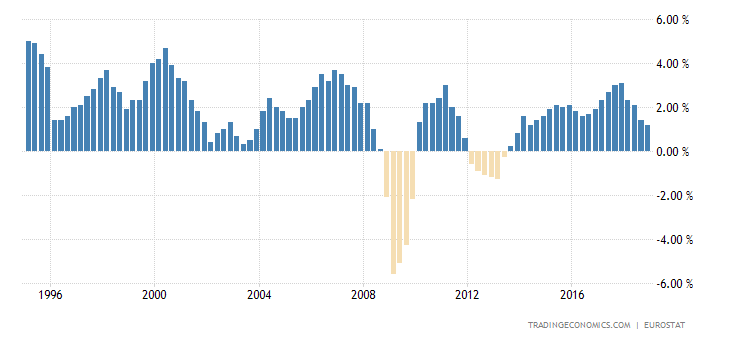

En Europa, la economía mejora lentamente y el pasado año superó incluso a USA al crecer un 2.7% frente al 2.5% del PIB americano, pero desde noviembre muestra síntomas de enfriamiento y la coyuntura económica aún más delicada.

PIB EUROPA

El lastre que suponen para el crecimiento económico factores como el exceso de gasto, la baja productividad, demografía o la sobrecapacidad es compartido por UE y USA, pero la alta fiscalidad en Europa unida a la fragilidad el sistema bancario europeo son desventajas adicionales y de complicada solución.

La pérdida de momentum de la economía europea de los últimos meses es más profunda e inquietante que la de USA, ya que el BC aún está en modo ultra expansivo, regando el sistema con 30.000 millones de euros nuevos cada mes y manteniendo tipos cero, frente a USA que ya no inventa dinero y sus tipos han subido 6 veces hasta el también bajo 1.5%.

Vean el índice de actividad europeo PMI de manufacturas:

El índice PMI compuesto, manufacturas más servicios tampoco presenta mejor imagen:

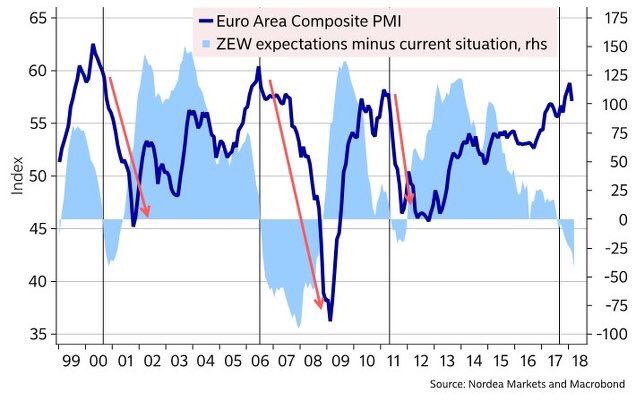

A futuro, observando la comparativa, gráfico siguiente, entre el índice de actividad europeo PMI y el combinado de expectativas y condiciones actuales del instituto alemán ZEW, conviene reflexionar sobre las previsiones de PIB europeo .

Por otra parte, respecto de la inflación existen también factores de peso que frenan las posibilidades de alzas de precios, como un Euro caro y en tendencia alcista, el envejecimiento de la población o la tecnología, y juegan muy en contra de los anhelos del BCE y de su capacidad para recomponer el desaguisado vía herramientas como el QE o ZIRP.

Los últimos datos de inflación armonizada en la UE han decepcionado y una vez más, dejado en evidencia las proyecciones sistemáticamente elaboradas por la autoridad monetaria europea.

Vean las proyecciones de inflación en la UE realizadas por el BCE en los últimos años y la inflación real, todas erradas y por un margen considerable.

Las presiones salariales brillan por su ausencia en Europa y viendo el caso particular de Alemania, la evolución de los salarios es decreciente y tampoco anticipa ninguna presión de precios, más bien al contrario.

Así las cosas, el deseado «Fine tunning» en política monetaria es una ilusión muy difícil de alcanzar. El programa de expansión cuantitativo aún fabrica 30.000 millones de euros al mes «ex nihilo» (de la nada) para sostener un sistema bancario realmente frágil, también corporativo como se aprecia en el gráfico siguiente,

Según afirma el BCE, las inyecciones de liquidez masiva previsiblemente finalizarán en septiembre.

Los tipos cero -ZIPR- permanecerán por tiempo prolongado y posiblemente más allá de lo deseable y en tanto que la inflación no demuestre intenciones reales de subir. De momento, la probabilidad de subidas de tipos que otorga el mercado para el BCE este 2018 son marginales:

El crecimiento de la productividad en Europa está prácticamente estancado. Una de las razones es que el crecimiento de la inversión bruta sigue siendo bajo y las políticas monetarias y fiscales están subvencionando a empresas no productivas, sostenidas por unas condiciones creadas favorables pero en un entorno general que en el que demuestran ser económicamente inviables -Zombis-. Se trata de esfuerzos dedicados a los menos productivos frente al bajo apoyo a sectores punteros y productivos.

La política del BCE y los distintos gobiernos de la UE, con especial mención a Italia, sobre el particular de los activos bancarios Non-Performing Loans, consiste en una táctica cortoplacista, verdaderamente arriesgada de patada hacia a delante.

Después de años consecutivos de recuperación económica y teórica reparación de balances bancarios, más que real, la Eurozona aún mantiene algo más de UN BILLÓN de euros en activos tóxicos (cerca de un 4.6% del total) muchos de los cuales serán irrecuperables. Italia acumula cerca de un tercio del total!

Mucha atención al riesgo Deustche Bank, su cotización se sitúa en la zona de mínimos de 2009 y las inquietudes han comenzado a brotar. Observen la cotización de sus CDS -credit default swap- o contratos de seguro anti-impago. Más sobre el banco en cuestión y posibilidades en próximos posts.

CREDIT DEFAULT SWAP, DEUSTCHE BANK

Las bolsas europeas no terminan de mejorar y excepto del DAX alemán, los índices se encuentran en niveles bien alejados de sus máximos históricos y con un aspecto técnico delicado.

El DAX ha sido excepción entre los europeos y sí ha alcanzado nuevos máximos históricos hace escasas semanas, mientras que el Eurostoxx-50 aún cotiza cerca de un 40% por debajo de sus máximos de 2007 y el IBEX-35 ronda los 9.300 puntos frente a los más de 16.000 puntos que registró en 2007.

EUROSTOXX-50 semana

Ciertamente, los mercados europeos en general están más baratos que sus homólogos en términos de valoración y su riesgo de caída a priori se intuye más contenido que en plazas como la americana. La pérdida de momentum económico y revisiones constantes de beneficios empresariales, sin embargo, son realidades que justifican el diferencial y asuntos a considerar antes de invertir.

Las empresas europeas atraviesan un periodo de merma de resultados y acumulan varios meses de revisiones a la baja en previsiones de beneficios. Observen el comparativo de revisiones de beneficios entre empresas EU y del resto del mundo:

Las perspectivas son, por tanto, inciertas y la idea de consenso que comenzó a pulular hace 15 meses, favoreciendo ponderar renta variable europea frente a USA, de momento se manifiesta como apuesta ampliamente perdedora.

Sin embargo, confiando en la necesidad de las autoridades monetarias para continuar apuntalando el sistema, so pena de asistir a un cataclismo, las posibilidades de continuidad de la política de reflación de activos son altas.

Además, existen rincones de oportunidad en (reservado suscriptores)…. que habiendo sido castigados más allá de lo razonable, presentan ahora un binomio de rentabilidad riesgo realmente atractivo.

Las bolsas continuaron el viernes con las ventas y nerviosismo asociado al eventual enfrentamiento proteccionista USA-China. Los índices USA cayeron más de un 2% en un ambiente de pesimismo muy marcado. El Dow Jones se detuvo en las inmediaciones de los mínimos de febrero, coincidentes con referencias técnicas importantes como su media móvil de 200 sesiones o directriz de tendencia alcista de los últimos meses.

DOW JONES diario

El aspecto gráfico del tecnológico Nasdaq es similar y al margen de un muy posible rebote técnico, gentileza del maquillaje de fin de trimestre esperado para esta semana, las posibilidades de descenso eventual hacia nuevos mínimos son elevadas. En su caso, será importante evaluar el rebote y analizar tanto su extensión como la huella técnica para determinar posibilidades y escenarios posteriores con mayor precisión.

NASDAQ-100, diario

QID diario

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta