El gobierno de Estados Unidos ha rebasado su «techo de deuda» establecido en 31,4 billones (trillion) de dólares, lo que significa que no podrá pedir prestado o emitir deuda nueva en los mercados financieros en tanto que los políticos no alcancen resolución sobre si elevar de nuevo el límite de deuda.

La Secretaria del Tesoro, Janet Yellen, ha comenzado alertar de la necesidad de acuerdo para elevar el límite y ha pedido a la Cámara de Representantes que actúe con rapidez para evitar tensiones como las sufridas en 2011, incluida rebaja de calificación de deuda EEUU por parte de la agencia de calificación Standard & Poor´s.

Un asunto de importancia mayor que, sin embargo, los mercados tratan como un trámite más en la confianza de que, como siempre, se terminará elevando el límite para evitar el riesgo de rebajas de calificación, exposición/reputación internacional o pérdida de prestigio.

El límite de deuda ya ha sido superado y es cuestión de tiempo que surjan las típicas tiranteces entre demócratas y republicanos… antes de firmar un acuerdo consensuado.

La economía continúa moviéndose a trompicones, los datos macro mayoritariamente débiles así lo reflejan, tal como se visibilizó la semana pasada con datos de producción industrial, capacidad productiva, ventas al menor, Empire State Manufacturing, vivienda, etc….

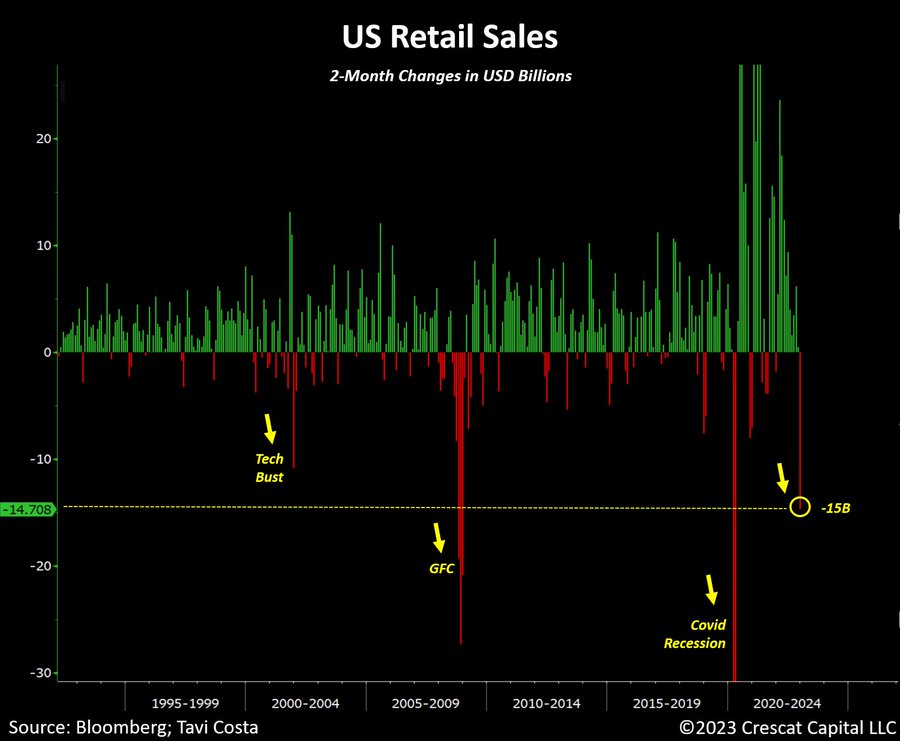

Los datos de ventas al menor de diciembre, en tono negativo por segundo mes consecutivo, son sintomático de un consumo muy ralentizado y sin visos de mejora en el corto plazo.

En perspectiva lo peor del dato de las ventas menor es que a última vez que se registraron lecturas similares en dos meses de caídas fue en los tres episodios de fuerte debilidad del consumo del siglo XXI; el asociado al pinchazo de burbuja tecnológica en el año 2000, el de la crisis subprime en 2008 y el del confinamiento de la pandemia en 2020.

La inversión de la curva de tipos es extrema, histórica, y no augura buen futuro para la economía, siempre ha actuada como un fiable indicador de recesiones a la vista.

La FED dice que continuará subiendo tipos y el mercado secundario de deuda sigue presionando los tipos de los bonos a la baja y descontando posibilidad de que las alzas de tipos oficiales conduzcan a la economía hacia la recesión.

La lucha está servida y sólo el tiempo sentenciará quien tuvo razón, FED o Bond Vigilantes, de momento la relación entre tipos largos y cortos anticipa que la economía entrará en recesión en los próximos meses.

La inflación está causando estragos entre la población, dañando su calidad de vida y ahogando la capacidad de consumir. Las alzas de tipos también inciden muy negativamente sobre las finanzas personales y el ciclo continúa vigente, el miércoles próximo subirán otros 0.25 puntos (0.50 en el peor de los casos).

Hoy comienza la última semana del mes de enero con un calendario de publicación de datos macro muy ligero, salvo el miércoles que se publicarán datos preliminares de crecimiento del PIB- USA en el Q4 y pedidos de bienes duraderos.

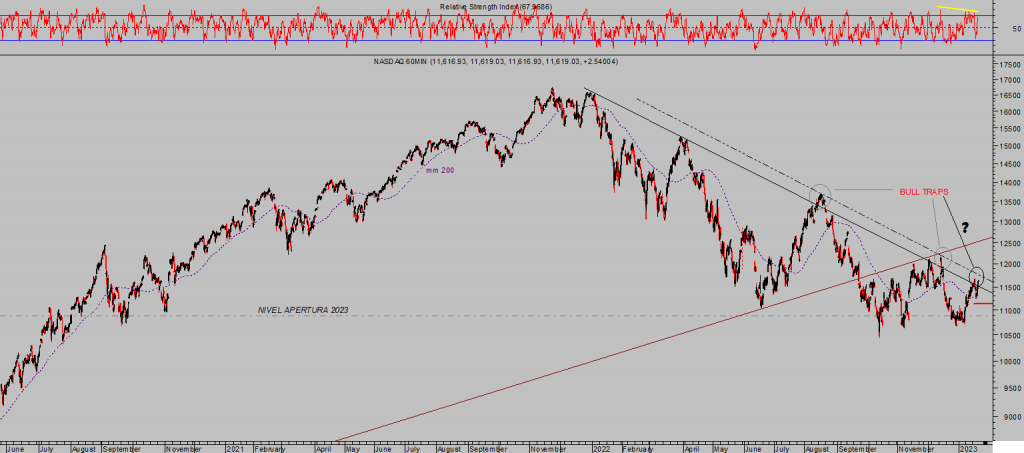

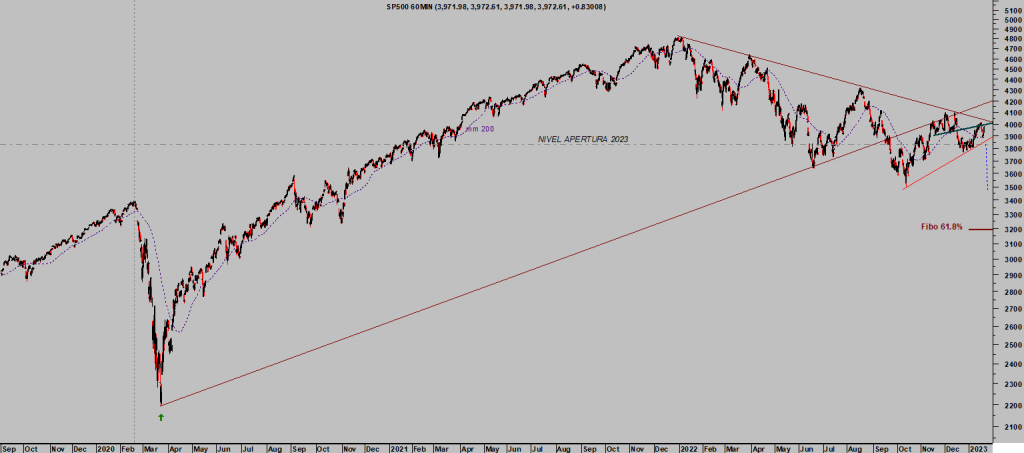

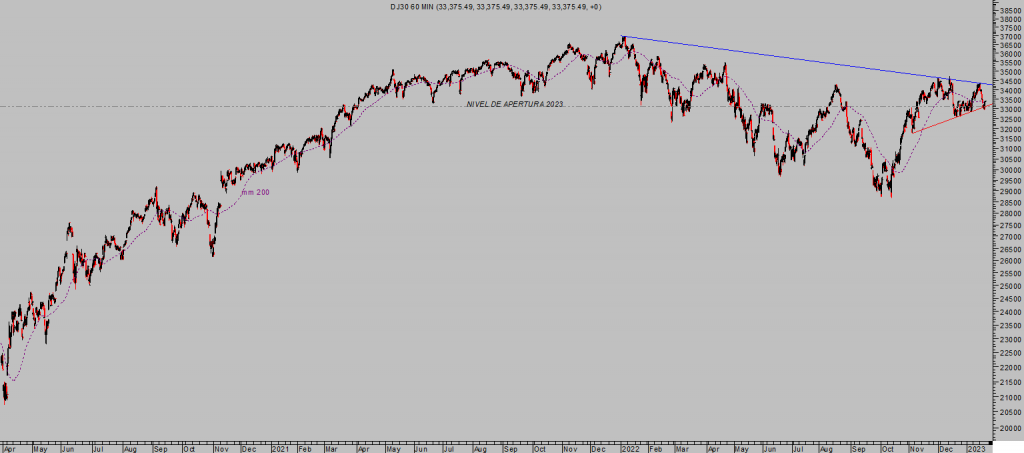

Los mercados repuntaron e viernes con una fuerza sorprendente, presumiblemente azuzados pro la mano invisible ya que sin noticia mediante y con los índices en zona técnica de referencia que de haber sido perforada hubiese deteriorado aún más el aspecto y perspectivas, optaron por repuntar y alejarse del peligro.

El Nasdaq subió un imponente +2.66%, el SP500 un +1.89% y el Dow Jones +1%.

NASDAQ-100, minutos.

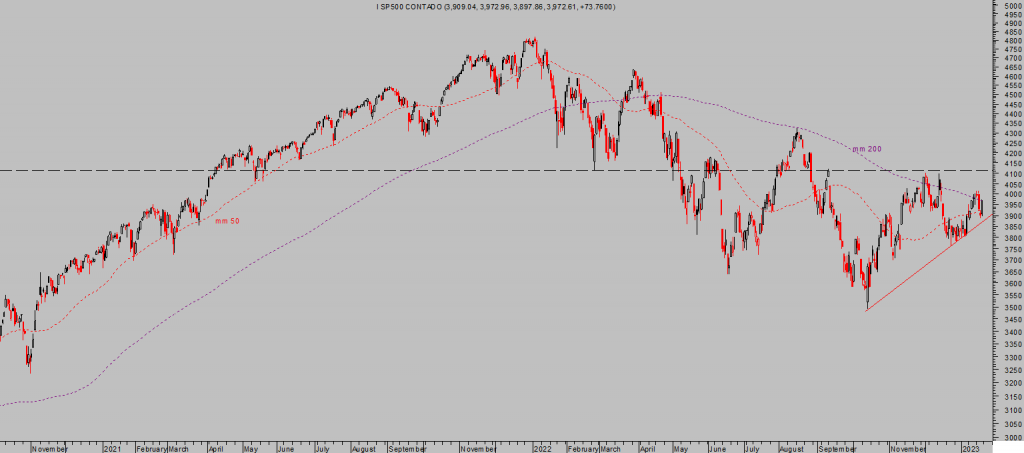

S&P500, 60 minutos.

DOW JONES, 60 minutos.

La recuperación de la jornada del viernes consiguió alejar el peligro, las pautas semanales quedaron en bastante mejor situación de lo que se anticipaba tras el cierre del mercado el jueves, sin embargo, tampoco se superaron referencias de control ni se introdujeron cambios de importancia en la imagen y perspectivas de medio plazo.

La media móvil de 200 sesiones ni tampoco la directriz de tendencia bajista han sido rebasadas.

S&P500, diario.

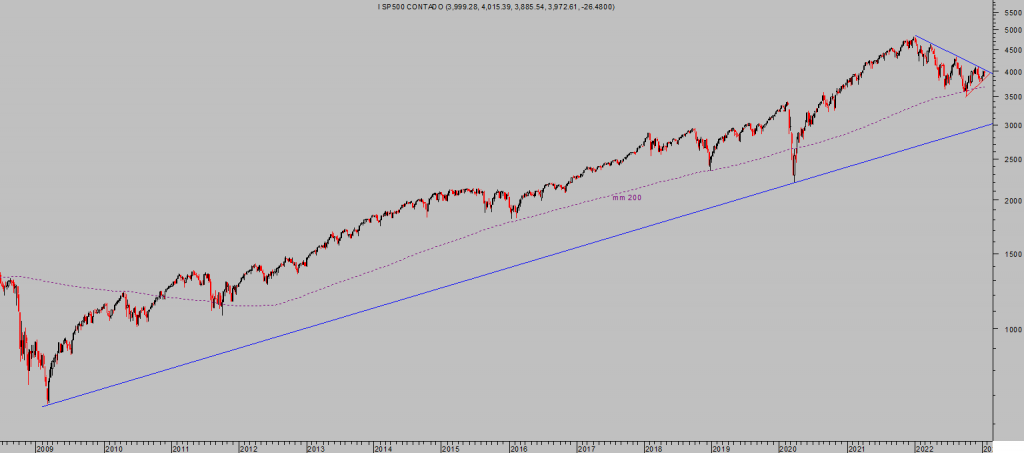

SP500, semana.

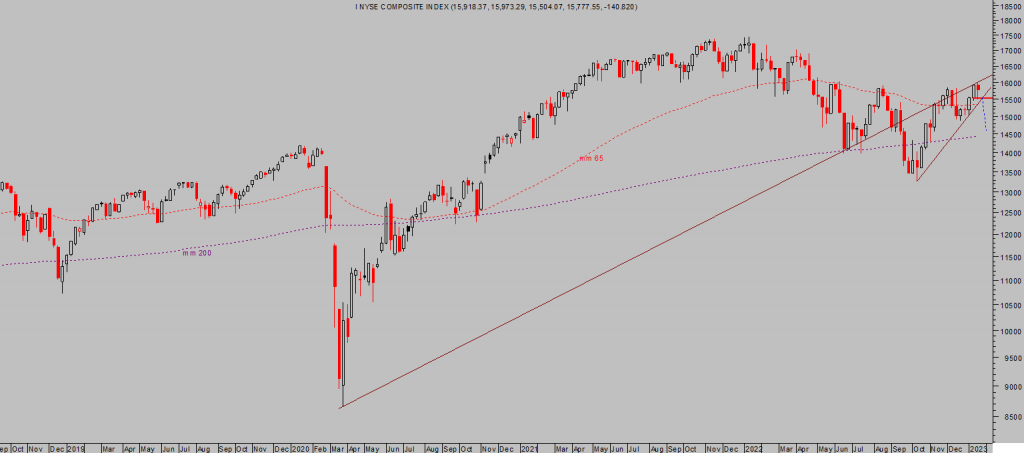

Otros índices como el NYSE, de base más amplia, o el Dow de Transportes si han conseguido rebasar sus directrices de tendencia bajista, aunque tampoco presentan la imagen de fortaleza técnica suficiente para confinar la ruptura y el peligro de recaída continúa en vigor:

NYSE, semana.

DOW TRANSPORTES, semana.

La semana próxima se reúne el FOMC y la atención será máxima en el entorno estacional interesante, pauta de fin de mes, pero delicado para los mercados por dar paso al mes de febrero. tradicionalmente flojo para el mercado.

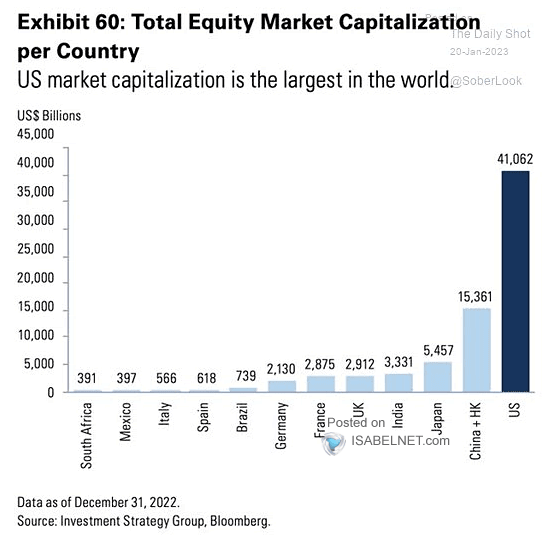

Desde los mínimos de otoño, el mercado bursátil global ha recuperado la friolera de casi $13 billones. aunque aún se encuentra alrededor de $20 billones por debajo de sus máximos de diciembre 2021.

Vean niveles de capitalización por países y la aplastante liderazgo de los mercados americanos con cerca de un 40% del total:

Pero es precisamente el mercado americano el que más esta corrigiendo y lastrando la capitalización global, el que peor imagen técnica presenta, vean evolución de máximos decrecientes en el SP500 y de mínimos crecientes en el resto de mercados:

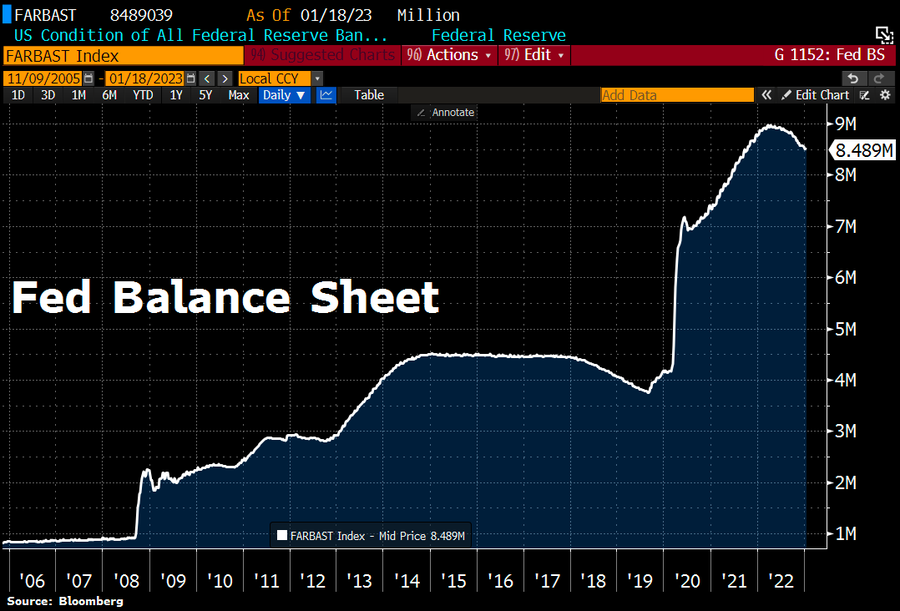

La Reserva Federal continuará elevando tipos y manteniendo el programa de drenaje de liquidez del sistema o Quantitative Tightening,

El balance continúa en niveles históricamente disparados de $8,5 billones la reducción total de su volumen en los últimos meses asciende a cerca de $460.000 millones lo que equivaldría a cerca de medio punto de alzas de tipos de interés, cuestión descontada y que no preocupa por tratarse de un proceso lento y bien comunicado con antelación,.

Algo que, sin embargo, si puede inquietar es más bien la posibilidad de que la inflación no caiga tanto como algunos expertos vaticinan y que la FED sitúe los tipos por encima del IPC, como siempre ha hecho en el pasado cuando ha utilizado las alzas de tipos para combatir la inflación.

Según analistas de Citi:

- «A pesar de algunas informaciones y los comentarios de los miembros de la Fed, nuestro escenario base sigue siendo de 50 pb de subida en la próxima reunión… creemos que los tipos terminarán el año cómodamente por encima del 5%»

SI la FED sube 0.50 puntos o sube 0.25 pero presenta un comunicado duro, «hawkish» la respuesta del mercado no será buena. Tampoco del mercado de deuda.

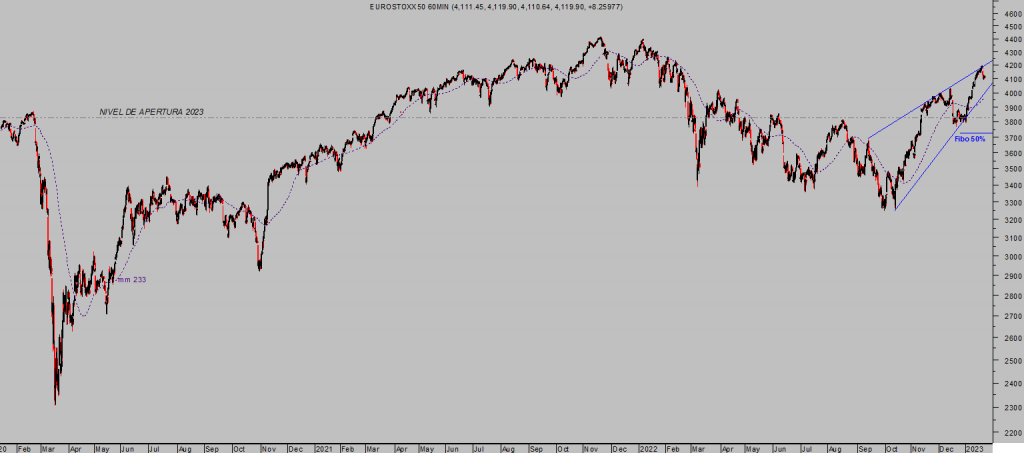

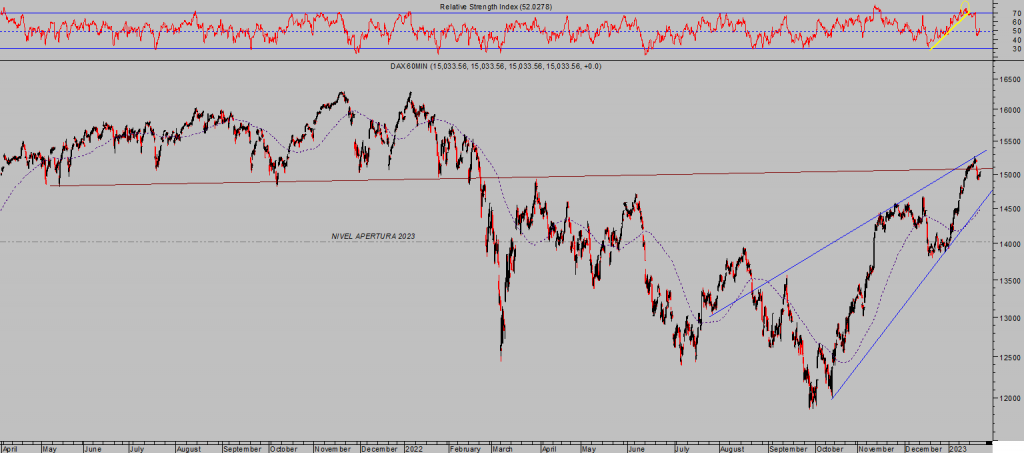

El mercado europeo también ha remontado con gran energía desde los mínimos de octubre y también se enfrenta a una inminente subida de tipos por parte del BCE , situación que enfrenta con un estado técnico arriesgado:

EUROSTOXX-50, 60 minutos.

DAX-40, 60 minutos.

Stay Tunned!.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta