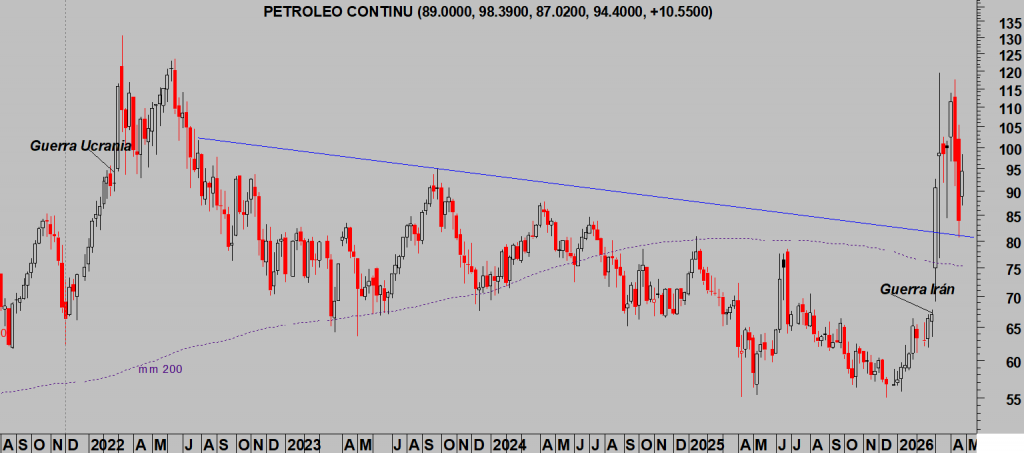

Comienza la semana en tono más constructivo en el terreno bélico después de que Irán haya propuesto un acuerdo para reabrir Ormuz, pero vinculado de manera expresa a que se excluya el asunto nuclear. Petición imposible para Trump.

La estrategia de Trump de cerrar el Estrecho para asfixiar las finanzas de Irán funciona, no pueden vender petróleo y sin ingresos no pueden sobrevivir mucho tiempo, EEUU es quien manda y ahora que ha logrado alcanzar sus objetivos militares (han destruido la capacidad militar de defensa de Irán), siempre que Trump no decida una invasión terrestre (altamente improbable) y que no se involucren terceros países (China?, también muy improbable), se puede afirmar que la guerra ha terminado y sólo quedaría esperar al debilitamiento total de Irán.

Un inciso… Trump ha sufrido un atentado este fin de semana, el tercero en menos de dos años, y en contra de los intereses de sus adversarios podría favorecer su popularidad.

El precio del petróleo es clave para el comportamiento de los mercados, aunque hasta la fecha ha sido ignorado y las bolsas han regresado a máximos históricos desplegando un rally vertical e histórico, no es fácil que los activos de riesgo continúen ignorando su evolución durante mucho más tiempo.

Eventualmente, si el precio del crudo sigue al alza y rebasa las referencias técnicas señaladas en post del viernes las bolsas sufrirán y viceversa si el West Texas desciende hacia el entorno de los $80-85 por barril.

WEST TEXAS, semana.

A pesar de la mejora en la predisposición mostrada por Irán en las últimas horas para acercar posturas, hoy el barril de crudo abre la semana subiendo más un +2% hasta la zona $96.5, porque es una mejora solo aparente y el mercado descuenta que sin la renuncia de Irán a su programa de enriquecimiento de uranio no habrá acuerdo posible con Trump.

Por otra parte, el candidato a presidir la FED, Kevin Warsh, podría obtener muy pronto la aprobación del Senado y tomar posesión del cargo en 2-3 semanas, por lo que la reunión del FOMC de esta semana sería la última de Powell.

El tono de las reuniones del FOMC tendrá un impacto sobre los mercados cada vez más significativo. Si es demasiado dovish, el extremo largo de la curva se desplomará. Si es demasiado hawkish, entonces los mercados de renta variable y de riesgo en general, así como los bonos de corto plazo (2 y 5 años), caerán.

Para la reunión de este miércoles no se esperan novedades, en principio los tipos permanecerán sin cambios, no se esperan comentarios significativos acerca de la dirección del balance ni sobre los planes de Powell. En tal caso, esta última reunión del Comité de Mercados Abiertos -FOMC- presidida por Powell pasaría inadvertida y sin impacto sobre los mercados. Veremos.

Los tipos de interés reales, descontados de inflación, han sido positivos desde junio de 2023, registrando el período más largo desde finales de la década de 1990. Es una noticia favorable para todos los inversores ya que establece correctamente el coste del dinero favoreciendo un entorno de estabilidad en la economía americana pero tampoco es un factor que asegure un futuro brillante ni que pueda esquivar los numerosos desafíos presentes.

Uno de ellos es la debilidad del consumo ante la gran fragilidad y deterioro del sentimiento de los consumidores. Además de las lecturas de los índices de confianza del consumidor más relevantes y seguidos por los expertos (Conference Board y Universidad de Michigan) analizados en anteriores posts, el índice de Gallup «Economic Confidence Index» también refleja pesimismo, ha alcanzado el nivel más bajo desde 2023 con cerca de la mitad de los encuestados reconociendo las condiciones económicas actuales como «pobres» y un 73% anticipando que tenderá a empeorar. Sólo un tercio piensa que es un momento bueno para encontrar trabajo de calidad, en la peor lectura desde la pandemia,

ÍNDICE DE CONFIANZA ECONÓMICA, GALLUP.

Estas imágenes vienen a confirmar las lecturas del índice de confianza del consumidor en las actuales condiciones económicas (Universidad de MIchigan), después del desplome de los últimos meses alcanzando la peor situación de los últimos 75 años. El consumidor no será el salvavidas económico en un futuro previsible, más bien puede que sea todo lo contrario.

Independientemente de todo lo anterior, de la incertidumbre en Oriente Medio, precios de la energía o estado de depresión de los consumidores, las bolsas deciden aplicar su lógica particular y en tantas ocasiones traicionera para aprovechar el gran desconcierto de los inversores (miedo y gran volumen de posiciones bajistas abiertas) y sacudir una espantada alcista vertical de 4 semanas de duración, hasta la fecha.

Un latigazo alcista que ha generado un rápido cambio de sentimiento entre los inversores pasando de lecturas próximas a 10 (sobre 100) e indicador Fear and Greed Index, a 66 de hoy. Un rally que ha forzado el cierre masivo de cortos pero el volumen continua elevado (mayor probabilidad de continuidad del rally por «Short squeeze») así como un cambio de posicionamiento de los gestores y asesores hacia un escenario más alcista.

De hecho, el índice de posicionamiento de inversores activos «NAAIM Exposure Index» ha subido con fuerza hasta niveles del pasado mes de agosto.

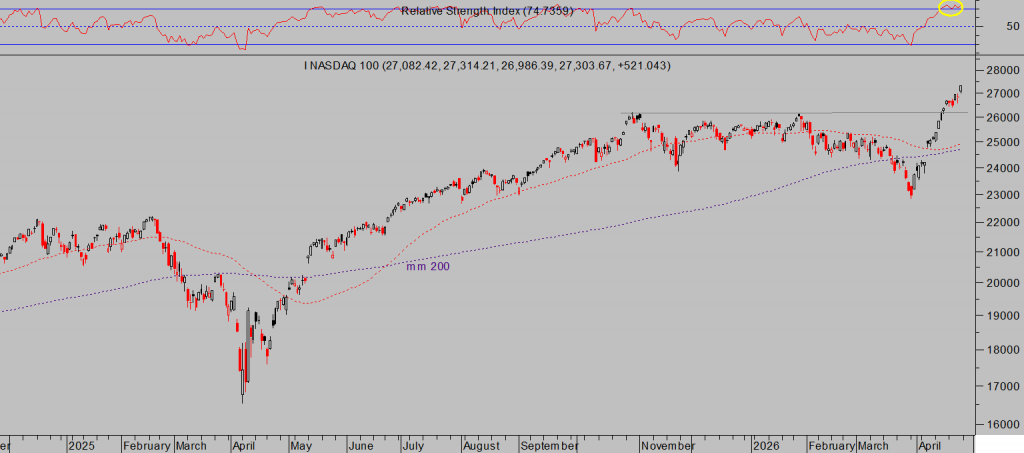

INDICE SEMICONDUCTORES, -SOX-, diario.

Tras la fuerte subida de las cotizaciones, los Hedge Funds están tomando beneficios en el sector tecnológico de manera muy acusada, la semana pasada redujeron exposición al sector, vendieron acciones, a un ritmo reseñable y registrando la tercera mayor venta semanal del sector en 5 años.

Un ajuste normal de posiciones, táctico para hacer caja con posiciones de corto plazo, dentro de una estrategia alcista de largo plazo. Después de esas ventas la asignación de los Hedge Funds al sector tecnológico continúa muy alta, de la más elevadas del último lustro.

El viernes las bolsas subieron, mientras algunos expertos aprovechaban para reducir exposición en el sector tecnológico otros compraban a manos llenas, especialmente en el sector de semiconductores que arrastró al Nasdaq arriba un +1.63%, al SP500 +0.80% y el Dow Jones quedó desmarcado una leve caída del -0.16%.

NASDAQ-100, diario.

S&P500, diario.

El Dow Jones presenta una imagen técnica algo más débil y es el único de los 3 grandes índices que aún no ha conseguido superar sus máximos históricos previos a la corrección de febrero-marzo, no obstante, su aspecto técnico continúa fuerte y con altas posibilidades de conquistar sus máximos en próximas semanas.

DOW JONES, semana.

El Dow Jones de Transportes, después de subir casi un 40% en pocas semanas (rally advertido antes de comenzar en la fecha señalada con la flecha en verde del gráfico siguiente) continuó desplegando su violenta pauta correctiva en la jornada del viernes, tal como anticipamos el día anterior, ha caído cerca del 20% en sólo 3 sesiones y se aproxima a zonas técnicas de interés que deberían frenar el desplome y dar lugar a un próximo repunte.

DOW TRANSPORTES, diario

![]()

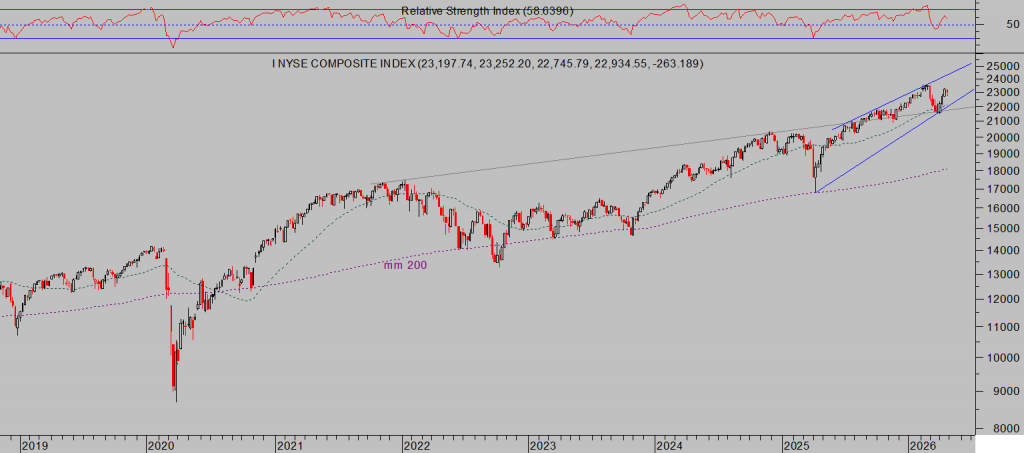

NYSE, semana.

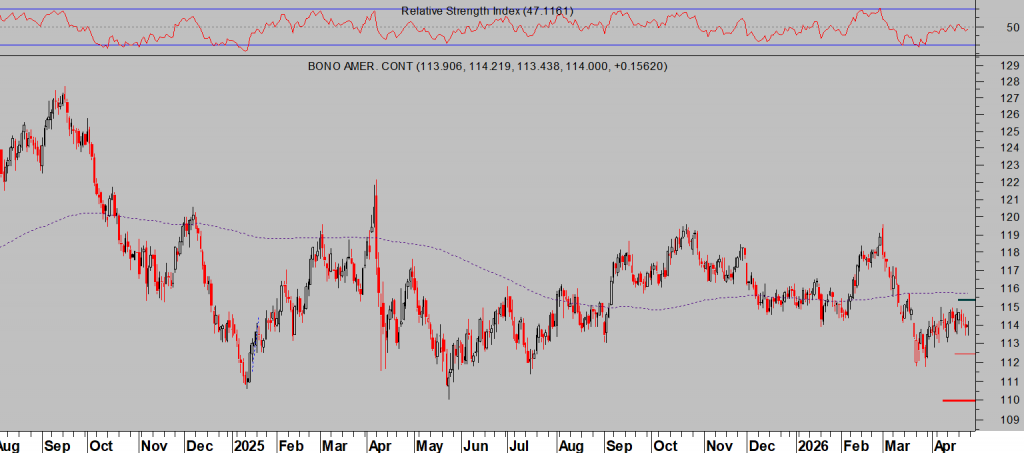

Los bonos están tratando de mejorar, subir de precio, desde finales del pasado mes de marzo pero sin apenas fuerza ni convicción, al menos han conseguido evitar caídas adicionales y mantenerse cotizando sobre referencias técnicas de control importantes.

Los Bond Vigilantes no confían en la estabilidad de la deuda y las presiones inflacionistas derivadas de la guerra y subida de precio de la energía suponen un argumento adicional de desconfianza.

El tipo de interés de los bonos continúa próximo a niveles clave, el Bono a 10 años hoy cotiza en el 4.32% y el T Bond (a 30 años) en el 4.91%. El comportamiento del precio del petróleo así como la Reserva Federal están en el centro de atención de los expertos, mientras que el comportamiento técnico de los precios se aprecia errático y sin tendencia desde hace largos meses.

Importante vigilar muy estrechamente los niveles señalados en el gráfico siguiente del T Bond, su superación/perforación ofrecerá pistas sobre la probabilidad del siguiente movimiento y también acerca del comportamiento de las bolsas.

T-BOND-, diario.

MICROSOFT -MSFT-, diario.

Stay tunned!.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre, recibirán claves para invertir y ganarán dinero con sencillas estrategias de probada eficacia y riesgo limitado siempre bajo control.

Información en cefauno@gmail.com.

Twitter: @airuzubieta