Se intensifica la incertidumbre acerca del futuro de la economía en un entorno cada vez más complaciente que, de momento, va ganando la batalla del relato “soft o no landing”. Los datos macro son mediocres pero el modelo de cálculo de PIB de la FED descuenta una actividad económica robusta, como destaca el post de ayer.

El ánimo está mejorando.

Las búsquedas en google de la palabra recesión se han desplomado, las autoridades ya no citan esa posibilidad en sus multiples declaraciones ni las empresas apenas aluden en sus informes de resultados del primer trimestre a un riesgo de recesión en el horizonte.

El abultado dato del modelo de cálculo GDP-Now de la FED de Atlanta (+4.2% frente a +1.6% del primer trimestre) es todavía muy preliminar y sujeto a ajustes, sólo cuenta con la información de datos de un mes, faltan dos para finalizar el trimestre y muchos datos de evolución para confirmar esa cifra.

Dar por bueno este dato enterraría toda posibilidad de que la FED recorte tipos este año, aunque según algunos datos de actividad económica o del empleo sería muy extraño que el trimestre finalice creciendo tanto como el 4.2% anticipado.

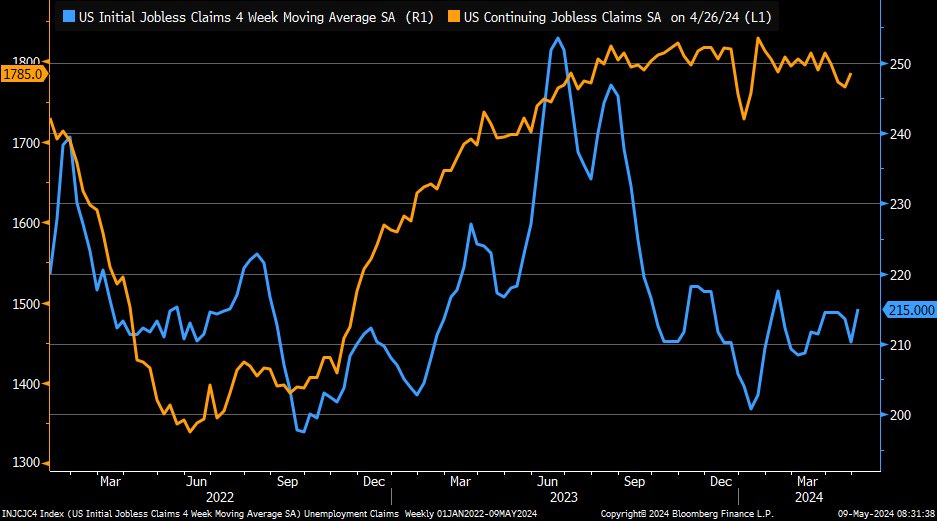

Ayer se publicó el dato de evolución de las peticiones de subsidio al desempleo de abril, repuntaron hasta 231.000 (+10.5% respecto a marzo) frente a 212.000 esperados y aunque todavía están en niveles bajos se observa un repunte incipiente que ha intensificado el empuje al alza la media de 4 semanas (trazo azul) iniciado desde los mínimos de diciembre.

PETICIONES SUBSIDIO AL DESEMPLEO. EEUU

El repunte de las peticiones ha sido el más elevado desde agosto 2023, puede estar telegrafiando el inicio del deterioro del mercado de trabajo, como ya hicieron otros testigos del informe de empleo de abril comentados en post del lunes, aunque es aún precipitado confirmarlo y es necesario que los datos sigan confirmando debilidad para convencer a los mercados y al FOMC del enfriamiento del empleo.

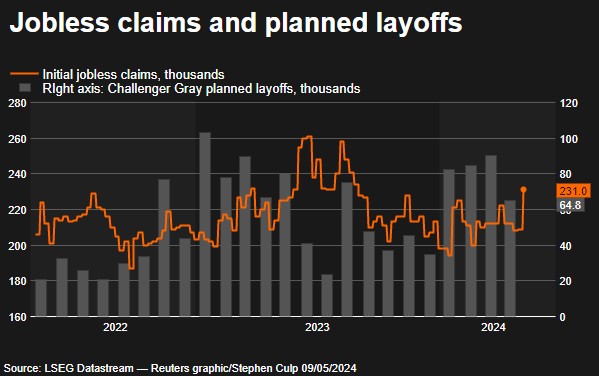

Será muy importante analizar los datos de evolución en próximas semanas (peticiones de subsidio) y meses (informes de empleo, encuestas, previsiones de contratación y despidos de NFIB, etc…). De momento, los planes de despidos (según Challenger Gray) no están subiendo mucho.

PETICIONES DE SUBSIDIO vs PREVISIÓN DE DESPIDOS

Por otra parte, la publicación de resultados empresariales del primer trimestre está muy avanzada y siendo positiva, por encima de expectativas como suele suceder (gracias al tradicional juego de Wall Street en temporada de resultados tantas veces explicado en estas líneas), se esperaba un +3.4% y según FactSet el incremento de resultados es de un +5.2%.

Las empresas americanas están mostrando capacidad para defender sus márgenes y aunque van descendiendo lentamente, continúan siendo la envidia del mundo.

MÁRGENES EMPRESARIALES DISTINTOS PAÍSES

Los analistas están ahora en tono más optimista y elevando sus previsiones de beneficios para el segundo trimestre, hasta el +9.8%.

Un dato de interés al respecto de lo anterior es que la última vez que Wall Street estuvo elevando previsiones en las primeras semanas de un trimestre, en lugar de reduciéndolas, fue en el cuarto trimestre de 2021.

El mercado entonces estaba también complaciente, más incluso que ahora y las cotizaciones alegremente al alza y en zona de máximos. Así, hasta que en diciembre 2021 el Nasdaq y semanas después, en enero de 2022, el resto de índices del mercado encontraron techo y se produjo el inicio de una corrección que se extendió durante 10 meses y terminó evaporando un porcentaje importante de la capitalización.

El SP500 perdió un -27% entre enero y octubre de 2022.

S&P500, diario.

Actualmente, trabajamos con escenarios de mercado que distan de proyecciones de caída tan abultadas como las de 2022, por el momento!.

Ayer las bolsas recuperaron terreno, sin el liderazgo de los 7 magníficos ni tampoco del Nasdaq, que fue el índice que menos subió al anotarse un +0.27%, seguido del SP500 +0.51% y el Dow Jones +0.85%.

El test a las medias móviles de 50 sesiones ha sido resulto con éxito en las pasadas sesiones, mejorando el trasfondo técnico de los índices. Sin embargo, según la evolución técnica en espacios temporales cortos, intradiarios, es necesario que las subidas continúen y las cotizaciones rebasen definitivamente las referencias de control para confirmar la mejora del contexto técnico.

DOW JONES, 60 minutos.

S&P500, 60 minutos.

NASDAQ-100, 15 minutos.

La imagen técnica de las bolsas ha mejorado y la previsión de avanzar hacia nuevos máximos históricos (que venimos argumentando en las últimas semanas) se fortalece, aunque primero esperábamos recaída y las posibilidades de este tramo correctivo de corto plazo, por el contrario, se retraen.

No obstante, han mejorado los datos internos del mercado durante las alzas de las últimas dos semanas pero la sobrecompra en plazos cortos es extrema y están surgiendo ligeras divergencias bajistas, condiciones adecuadas para asistir a una consolidación de niveles antes de intentar la conquista a máximos.

Una corrección que, en principio, no se intuye muy profunda.

Es importante recordar que los meses de mayo de los años electorales en EEUU, como es este, suelen ser los más negativos del año y que a finales de mayo principios de junio, es cuando los índices americanos suelen rebotar al alza de manera sostenida.

Nunca es descartable que surja un evento desagradable para los mercados capaz de provocar volatilidad y ventas más intensas de lo esperado, los asuntos geopolíticos son delicados y pueden generar nervios. Bien procedentes de Israel-Irán, bien desde Rusia, o también alguna sorpresa desde China.

El Sr Xi Jinping está de gira por Europa esta semana, la semana próxima visitará a Putin en Rusia, justo cuando se celebra la reunión de los BRICS (contrarios a la supremacía del Dólar y en general a las prácticas globalistas de Estados Unidos).

Será interesante conocer el resultado de estas citas, ahora que Biden ha anunciado nuevos aranceles contra productos chinos (componentes y vehículos eléctricos o sectores estratégicos) vigorizando la guerra económica entre ambas potencias.

La Sra Yellen viajó a China en abril, presuntamente para buscar acuerdos y animar a China a continuar comprando deuda USA pero a tenor de la falta de explicaciones o de la iniciativa de imponer nuevas sanciones económicas (aranceles), es previsible que esas reuniones no fuesen en la dirección deseada por la secretaria del Tesoro americano. Un peligro potencial para los mercados de deuda USA.

En esta tesitura, unos de los activos que mejor está respondiendo a esta gran batalla muy viva y algo soterrada es el Oro, por diversos motivos de demanda estructural argumentados detalladamente en distintos posts recientes.

El precio del Oro está subiendo con fuerza en las últimas horas, un +1.70% hasta los 2.380 dólares la onza y retomando fuerza para avanzar hacia nuevos máximos históricos.

ORO, diario.

La plata también se muestra radiante y después de haber rebasado su gran directriz de tendencia estructural que venía vigente desde los máximos de 1980, su inercia es fuerte y las proyecciones de revalorización muy atractivas.

PLATA, semana

Por diversos motivos, que pasaremos a explicar en post del lunes próximo, el comportamiento de los metales no está siendo secundado por la gran mayoría de empresas mineras y muchos inversores están decepcionados con sus posiciones en el sector.

Algunas empresas mineras sí están recogiendo la fortaleza de los subyacentes y también generando suculentas rentabilidades para nuestros lectores, vean ejemplo de estrategia de riesgo muy bajo y controlado sugerida semanas atrás.

La estrategia suma cerca del +50% y lo mejor parece estar todavía por venir!. Veremos.

MAG SILVER -MAG-, semana

Buen fin de semana a todos!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com. Twitter: @airuzubieta. www.antonioiruzubieta.com