La publicación el viernes del dato avanzado de PIB americano mejorando un 2.3%, ligeramente por encima de estimaciones del consenso, dejó indiferente al mercado. Se trata de un dato preliminar y será revisado dos veces antes de alcanzar el dato final que, de momento, ha sido suficiente para rebajar la tensión generada por la corriente de sorpresas económicas realmente negativa que viene siendo observada desde el pasado mes de diciembre.

Vean detalle de datos en el informe del Bureau of Economic Analysis.

La expansión económica USA encadena 105 meses desde su inicio, a sólo 2 meses de la segunda más larga registrada en la historia. El crecimiento del primer trimestre, 2.3%, alcanza la media de recuperaciones de esta expansión económica que continúa siendo la más débil desde la Segunda Guerra Mundial.

El gasto del consumidor del primer trimestre explicaría buena parte del moderado dato de PIB, al registrar la evolución más débil en 5 años al crecer un 1.1% frente al 4% del trimestre anterior.

El impulso de los inventarios fue uno de los catalizadores que consiguió contrarrestar la debilidad de la demanda y equilibrar el PIB, aunque es un factor que sin una gran fortaleza de la demanda, previsiblemente restará crecimiento a este segundo trimestre.

Un dato perseguido por la Reserva Federal pero dudosamente bienvenido bajo las actuales circunstancias de crecimiento de PIB contenido es el aumento de precios. El testigo de inflación preferido por la FED y contra el que mantiene anclada su data dependiente política monetaria es el PCE o Personal Comsumption Expenditures.

Los planes de alzas de tipos de la Reserva Federal son confirmados con este dato y aunque la reunión del FOMC de esta semana pasará sin novedades, habrá nueva subida de tipos en la reunión de junio. El riesgo de error en política monetaria es cada vez más elevado.

PIB USA.

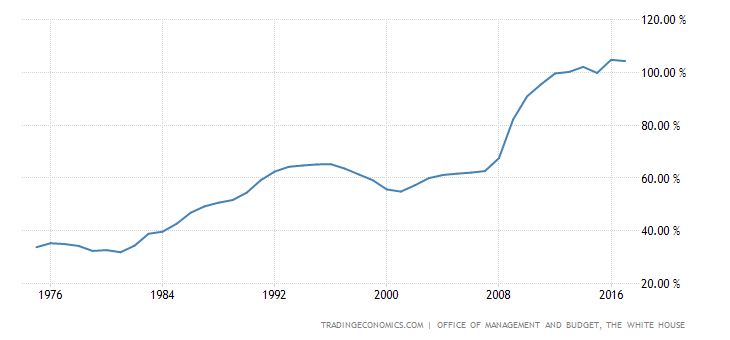

Los mercados en general y más concretamente los de deuda continúan sin prestar demasiada atención al hecho de que las deudas crezcan sistemáticamente a ritmo superior al del PIB. El desmadre de deuda parece haberse convertido en la nueva normalidad, respaldada por la ilusión de unas autoridades monetarias como garante de último término en quien se confía para rescatar al sistema una y otra vez ante cualquier riesgo y, además, cuanto mayor la gravedad del riesgo las posibilidades de rescate serán también mayores.

RATIO DEUDA-PIB, USA

En tanto que las presiones inflacionistas eran contenidas no debía despertar el temor de los inversores hacia activos de renta fija o variable, tampoco el proceso de adelgazamiento lento y gradual del balance de la FED. Pero el dato de PCE de abril puede introducir cambios de sentimiento entre expertos con importante dosis de cautela añadida.

La Reserva Federal aumentó su balance mediante los programas QE, de expansión cuantitativa, comprando bonos y activos de deuda respaldados por hipotecas desde los $900.000 millones de 2008 hasta los cerca de 4.52 Billones de dólares. La dieta de adelgazamiento será muy lenta, tanto que al ritmo actual la dieta podría tardar alrededor de 30 años en eliminar los excesos acumulados en los últimos años.

BALANCE FED

La retirada de estímulos y subida de tipos terminará afectando a los mercados, siempre lo hace aunque no en tiempo real, no suele producirse el traslado simultáneamente. Los pasados dos ciclos de subidas de tipos terminaron mal y en recesiones económicas que originaron caídas del S$P500 cercanas al 50% con el agravante de que entonces no había activado un plan de retirada de estímulos y, por tanto, no sufrieron el efecto de una contracción cuantitativa que no hubo pero ahora si.

S&P500 mensual

El crecimiento del PIB del primer trimestre justificaría el «forward guidance» y hoja de ruta de subidas de tipos de la FED. Recordemos además, que el primer trimestre es estacionalmente el más flojo en términos de PIB y a falta de las dos revisiones pendientes, se puede considerar el crecimiento razonable , incluso decente dadas las condiciones.

De momento, los inversores parecen tranquilos, según se desprende de las encuestas de sentimiento, incluso el consumidor USA también permanece animado, vean el Sentimiento de la Universidad de Michigan publicado el viernes, en zona de máximos desde la pasada crisis y cerca de los máximos históricos alcanzados durante el periodo de exuberancia irracional de finales de los años 90.

Considerando la extraña reacción de los inversores a la presentación de unos resultados empresariales estelares, conviene elevar la prudencia ya que podría estar anticipando el desarrollo del tramo bajista o latigazo final del proceso correctivo iniciado desde los máximos del 26 de enero, esperado para próximas semanas y anterior a cualquier intento de remontada de los índices sostenible en el tiempo.

S&P500 semana

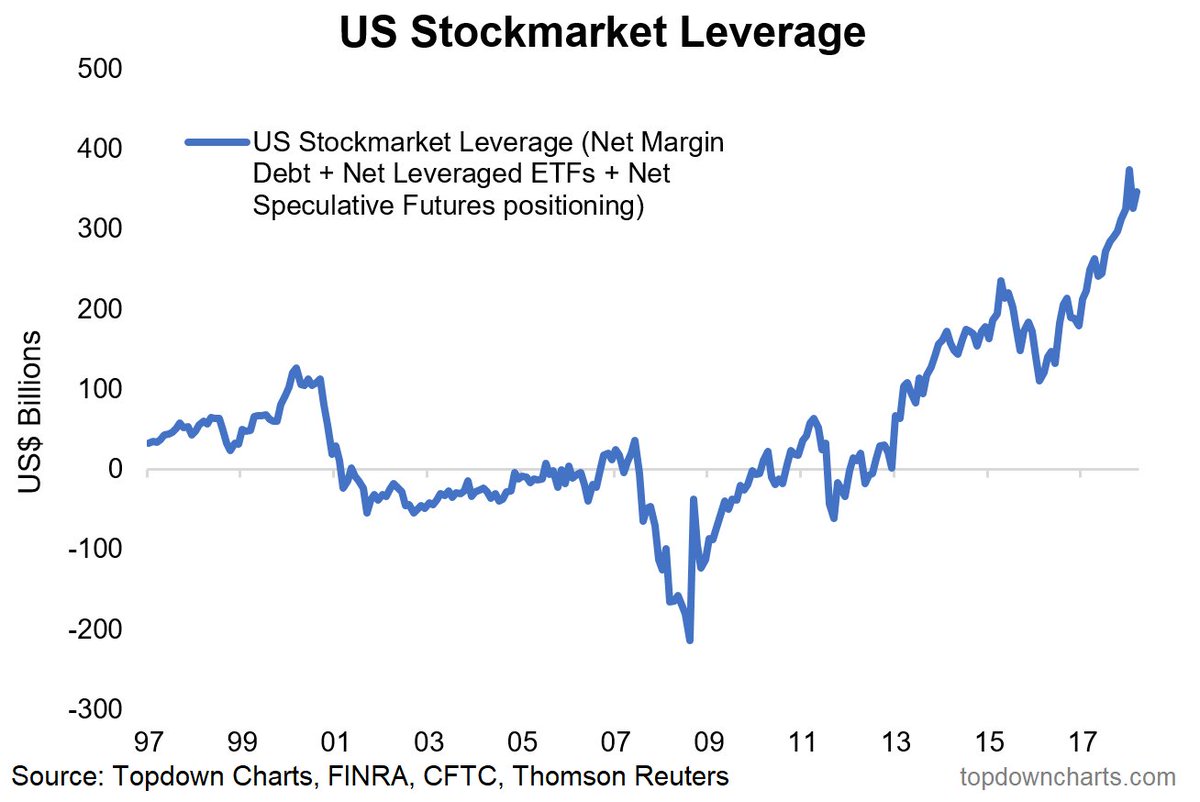

El mercado inicia la temporada desfavorable del año «sell in may» en posición altamente vulnerable y con una tendencia del apalancamiento del mercado que parece no tener fin, está disparada y supera holgadamente los máximos de 2000 y 2007.

Cuanto más altas las lecturas de apalancamiento, más violentas y nerviosas las correcciones de mercado ya que cuando el mercado cae es obligado aportar garantías adicionales para mantener posiciones apalancadas abiertas y muchos inversores optan por venta «por lo mejor» para evitar lo peor.

El aspecto técnico general de los índices USA es controvertido, con lecturas mixtas posibles y un abanico de alternativas interesante. El mes de abril se está comportando de acuerdo con lo esperado y a menos que hoy, última sesión del mes, se deslice fuertemente a la baja, muy improbable, finalizará con los índices bursátiles al alza.

S&P500 diario

Comienza mayo en una situación técnica comprometida para la mayoría de índices con niveles de control (reservado suscriptores) a vigilar estrechamente por su gran posibilidad de actuar como gatillo capaz de activar un tramo de mercados en tendencia.

El Dólar está desarrollando el desenlace esperado desde hace semanas, al alza, y el movimiento de la pasada semana fortalece la evolución y posibilidades de la estrategia diseñada (con riesgo casi nulo) para aprovechar un escenario técnico y de análisis de posicionamiento COT realmente favorables.

UUP semana

La fortaleza del Dólar supone un encarecimiento de la deuda para los emergentes, cuya deuda en dólares se ha disparado en los últimos años y sus mercados de bonos están sufriendo las consecuencias. Se trata de un factor de debilidad y vulnerabilidad adicional para las bolsas.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta