Después de un largo periodo de sorpresas negativas consecutivas y generalizadas en los datos macro USA, ayer por fin el Census Buerau publicó un informe de Ventas al Menor positivo (+1.2% respecto del mes anterior y un decente 2.7% interanual) y ligeramente más alto que las expectativas de mercado (+1.1%).

Excluyendo la volatilidad que aporta al dato la partida de transportes, las Ventas han mejorado un +1% mes/mes y +1.3% interanual, rompiendo la racha de debilidad iniciada el pasado mes de noviembre…

… aunque aún lejos de reflejar momentum y la fortaleza deseada para empujar al conjunto de la economía al alza.

También, la mejora incipiente es aún insuficiente para estrechar el gran diferencial entre la evolución de las ventas y la registrada por el S&P500.

Un diferencial especialmente llamativo y disparatado al comparar el periodo 2008-2014 con el anterior periodo de expansión económica 2001-2007 .

Observando el vaso medio lleno, se puede esperar un crecimiento económico de este segundo trimestre del año sustancialmente mejor que el anterior, al menos de signo positivo, y la mejora podría extenderse hasta final de año.

El paro, aunque muy cocinado, es sólo un 5.5% de la población (frente al 11.1% de Europa o 24% en España), los salarios están mejorando ligeramente, también el crédito al consumo. El sentimiento del consumidor, aunque algo desvanecido en los últimos meses, se encuentra en niveles históricamente positivos.

SENTIMIENTO DEL CONSUMIDOR

Sin embargo, una observación más pesimista del vaso, también invita a la prudencia en las previsiones. Por ejemplo, desde 1950 el sentimiento del consumidor sólo ha conseguido superar las cotas actuales en el boom de finales de los ´90 y la coyuntura económica actual dista de un boom.

El incremento de salarios es esencial pero su ritmo es aún muy bajo. Incrementar el crédito sólo aporta más deuda a un sector privado hiper endeudado, tanto como el público.

De igual forma que las ventas han mejorado interanualmente, también es cierto que han caído drásticamente el pasado verano. El sector de consumo está sufriendo las consecuencias de la inconsistencia del consumo y el comportamiento bursátil de las cotizaciones de los principales actores asó lo refleja.

Target (T), Home Depot (HD), WalMart (WMT), Costco Wholesale (COST), Lowe´s (LOW), muestran pautas técnicamente frágiles, débiles comparadas con el comportamiento del S&P, y con aspecto correctivo.

La dicotomía en la interpretación de la realidad es consustancial con el pensamiento, con la inversión también. Así, el debate entre alcistas y bajistas es inherente al propio mercado y afecta a la psicología del inversor y viceversa. El debate entre inflación y deflación del economista, subida o no de tipos de las autoridades, etcétera…

El maremagnum de datos, intereses y realidades, su interpretación y por parte de ahorradores, inversores, expertos y autoridades, la interrelación entre mercados, es asunto de una inmensidad acongojante pero que el mercado es capaz de sintetizar cada día con un número, el de cierre del mercado.

Ayer el mercado apenas respondió al dato de Ventas, incluso a escasas sesiones de la reunión del FOMC de la semana próxima, en la idea de que un dato no marca tendencia y es pronto para esperar una reacción de las autoridades subiendo tipos.

El S&P500 cerró al alza un tibio +0.17%, sin atender al dato de ventas, quizá en espera de la publicación hoy del dato de inflación a la producción en mayo, el consenso espera subida del +0.5%, y al Sentimiento de la Universidad de Michigan, para el que también se espera cierta mejora hasta 92.5.

O quizá por factores anticipados desde este post reciente: «El aspecto técnico es precario tras haber perforado también medias móviles de corto plazo, mm50, y sin embargo existe la posibilidad de asistir a un repunte, que la ruptura se trate de una trampa bajista, otra más….

DOW JONES 60 minutos

S&P500, 60 minutos

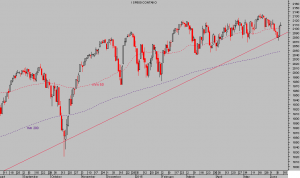

Tanto el Dow como el S&P500 han recuperado sus respectivas medias móviles de 50 sesiones y continúan dentro del tedioso rango lateral iniciado el pasado otoño y estrechado adicionalmente desde el mes de febrero.

S&P500, diario

Hay voces apuntando a un segundo semestre del año muy positivo para el mercado, las perspectivas o escenario más probable para los próximos días es de gran interés… (reservado en atención a lectores de pago), mucho más relevante y rentable el escenario más probable para después.

Interesados en recibir más información y más concreta sobre mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.67 / día (€60 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves para invertir que ofrecemos. Gracias.

Información en cefauno@gmail.com

Twitter: @airuzubieta