La señora Janet Yellen continúa con las gafas oscuras puestas, sin ver más allá de sus intereses y contradiciendo la realidad de la situación del crédito en Estados Unidos:

- “I’ve not really seen evidence at this stage suggesting a contraction in credit, although that is a possibility”.

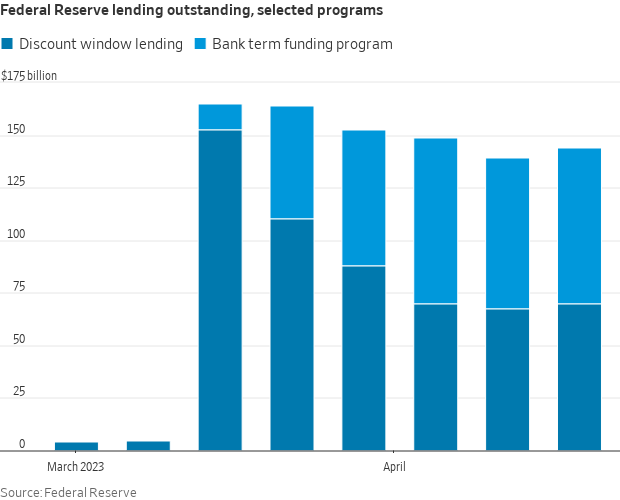

La reacción de las autoridades monetarias a la crisis bancaria de marzo fue radical, además de este volumen de fondos facilitado a través de la ventana de descuento y el programa habilitado expresamente para combatir la crisis (Bank Term Fund Program BTFP), que en agregado suman más de $800.000 millones …

… también hay que sumar los cerca de $500.000 millones facilitados por la agencia señalada en el post de ayer.

Han comprado el riesgo, nuevamente, regando el sistema con dinero-fake y aún no se puede asegurar que gracias a ello se haya eliminado el riesgo o que las condiciones de financiación funcionen con normalidad.

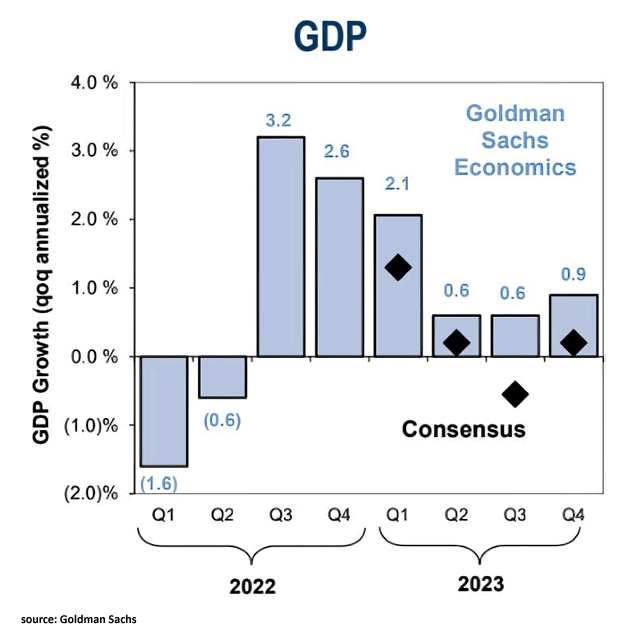

Es indiscutible que el crédito se está restringiendo, que se producirá el efecto de reducir el ritmo de crecimiento de la economía y que la posibilidad de asistir a una recesión ha aumentado significativamente. El consenso del mercado espera asistir a una recesión económica durante el tercer trimestre del año, aunque no todos los experts coinciden, como es el caso de Goldman Sachs:

Goldman Sachs y otros expertos confían en los estímulos monetarios y fiscales (sobre los que comentaremos en próximos posts) para evitar una recesión. Es evidente que ante cualquier amenaza, las autoridades actuarán con el condicionamiento pauloviano aprendido y que fielmente vienen respondiendo a cada imprevisto.

«Inflate or die». La expansión monetaria crea inflación, problemas generalizados y eventual pobreza también generalizada pero el experimento monetario ultra expansivo se ha llevado a cabo durante mucho tiempo y demasiada intensidad y se está demostrando ineficaz. No obstante, las autoridades no tienen hoja de ruta alternativa, sino miopía selectiva y decisiones errantes. Veremos!.

No sólo los miembros del FOMC han transmitido la advertencia de que habrá recesión a final de año (no tanto los portavoces de la FED que aún no lo han hecho), también ahora los expertos del mercado visibilizan la posibilidad de recesión con mayor claridad para la última parte del año.

Vean el siguiente extracto de las actas de la reunión del FOMC de marzo, que se celebró justamente cuando estaban cayendo los bancos Silicon Valley, Signature Bank, Silvergate o First Republic:

«Given their assessment of the potential economic effects of the recent banking sector developments, the staff’s projection at the time of the March meeting included a mild recession starting later this year, with a recovery over the subsequent two years»

En un inusual acto de honestidad, la FED ha reconocido fallos en la supervisión bancaria y se ha comprometido a llevar a cabo una investigación y análisis detallado de lo sucedido con los bancos fallidos.

Se trata de una declaración de intenciones loable, no obstante, probablemente la Reserva Federal permanecerá silente respecto de la contribución a la crisis bancaria de los potentes estímulos monetarios y tipos cero durante más de 12 años y posterior súbito endurecimiento, el más rápido proceso de subidas de tipos de las últimas décadas.

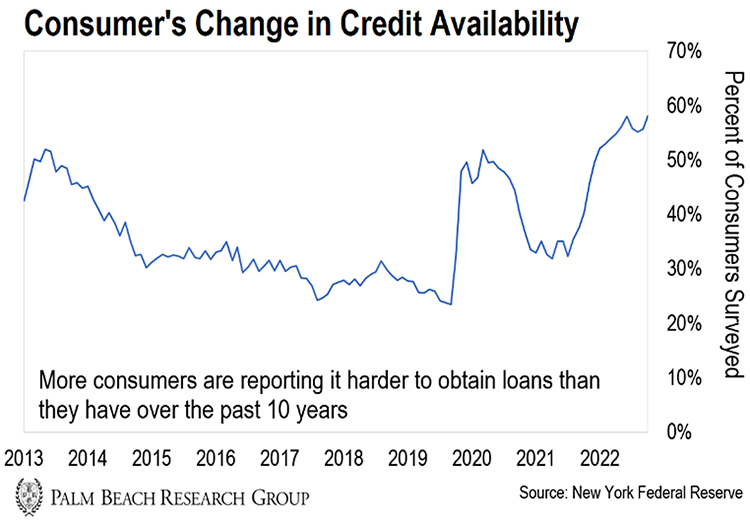

Según datos de la propia Reserva Federal, cerca del 60% de los consumidores estarían encontrando las mayores dificultades para conseguir un préstamo de los últimos 10 años:

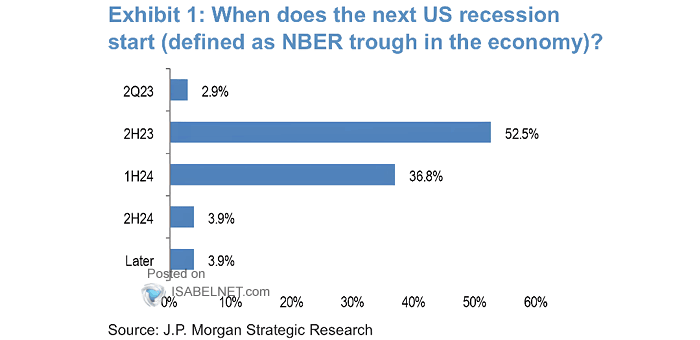

Según encuesta del equipo de análisis de JP Morgan el 52% de participantes anticipa recesión para el segundo semestre del año:

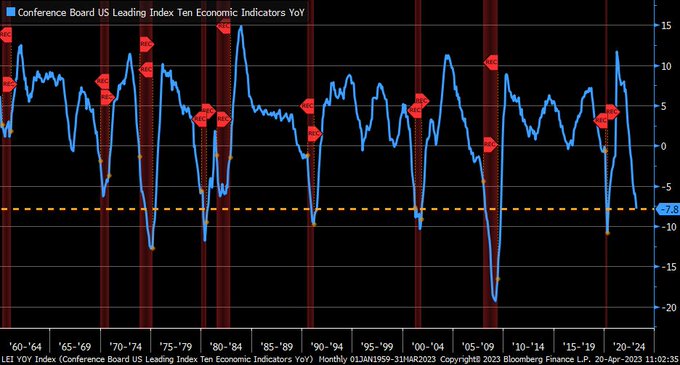

El Conference Board publicó ayer la última actualización del Índice de Indicadores Adelantados en Estados Unidos, cayó un 1.2% en marzo frente al -0.7% esperado y un-7.8% en tasa interanual, adentrándose firmemente en terreno contractivo que señala recesión a la vista, alcanzó un nivel históricamente coincidente con inminente inicio de recesión:

ÍNDICE INDICADORES ADELANTADOS, EEUU.

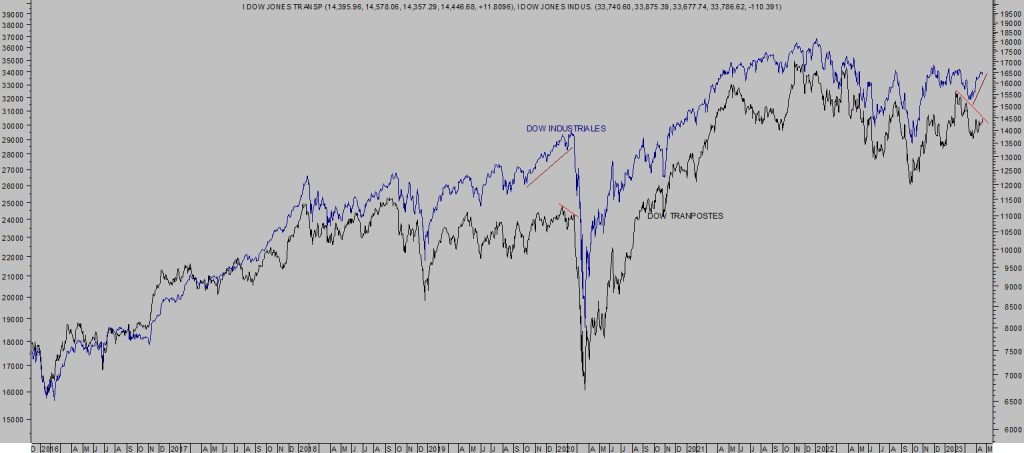

El comportamiento de los distintos índices del mercado también advierte divergencias importantes, expuestas en post recientes, una de ellas es el diferencial de la evolución entre el Dow Jones de Industriales y el de Transportes.

El Dow de Transportes incluye a 20 empresas del sector de transportes en Estados unidos, incluyendo aerolíneas, compañías de transporte de mercancías por carretera, trenes…, manifiesta por tanto la evolución de las vías de distribución de la economía.

Cuando el Dow de Transportes cae mal augurio, aunque simultáneamente el mercado aparente fortaleza. Desde principios de febrero, el Dow de Transportes ha subido un 8.3% menos que el de Industriales.

DOW TRANSPORTES vs INDUSTRIALES.

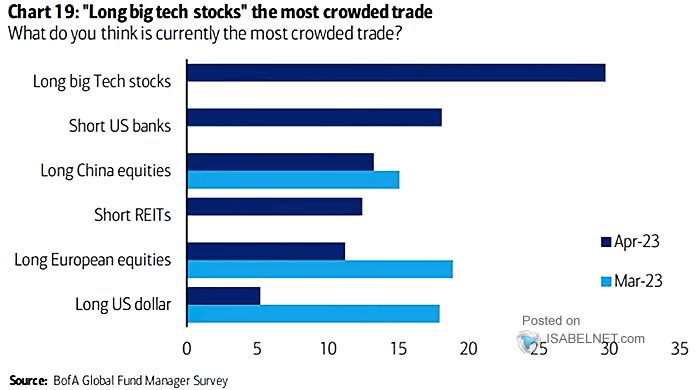

A pesar de lo cual, las bolsas están en zona de máximos del año y los inversores van ganando confianza en los mercados de riesgo, ha resurgido el lema FOMO (Fear Of Missing Out o miedo a perderse una subida) y los inversores compran acciones, principalmente del sector tecnológico. Es un sector está de moda pero quizá demasiado:

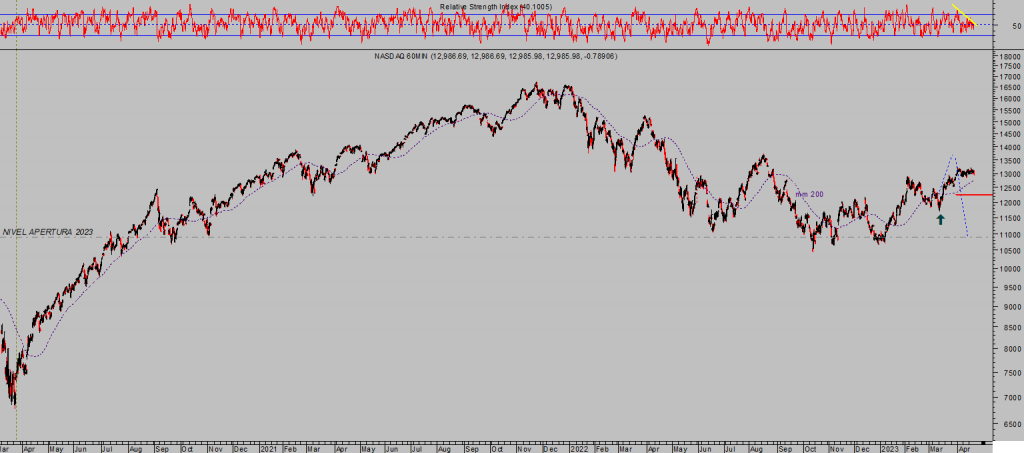

Actualmente hay alrededor de $15.2 billones de dólares invertidos en las 100 compañías del Nasdaq-100.

NASDAQ-100, 60 minutos.

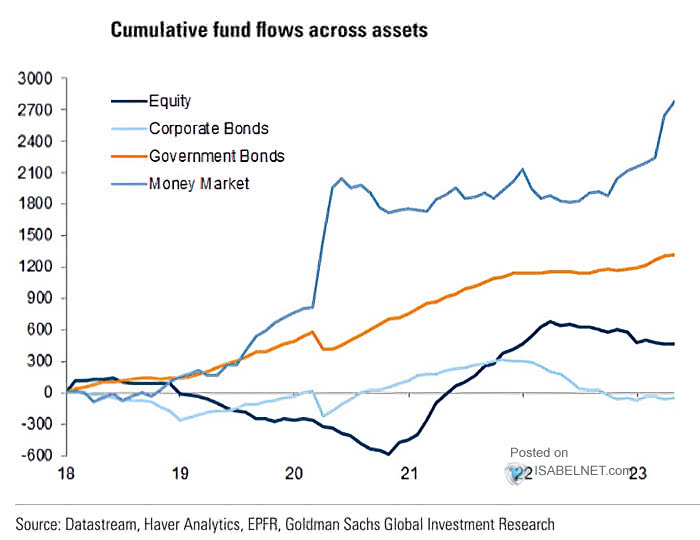

No es una cifra que denote pesimismo ni tampoco bajo posicionamiento inversor, ciertamente los flujos de fondos hacia el mercado de renta variable han corregido durante el pasado año 2022 pero se mantienen bien en positivo:

Vean desglose de flujos de fondos según categoría de inversor:

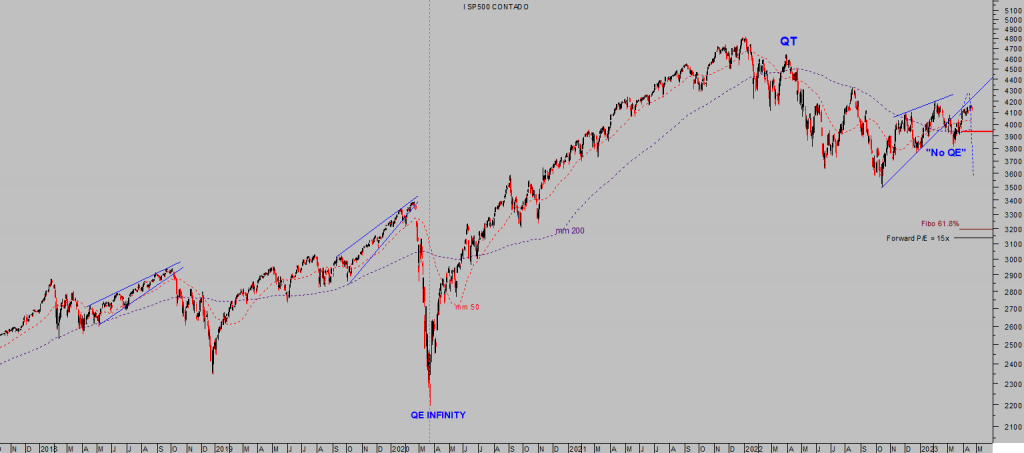

El mercado está en zona técnicamente interesante, extendido y sobrecomprado en zona de resistencias, presenta multitud de divergencias y está a punto de alcanzar el fin de la estacionalidad positiva del año.

S&P500, diario.

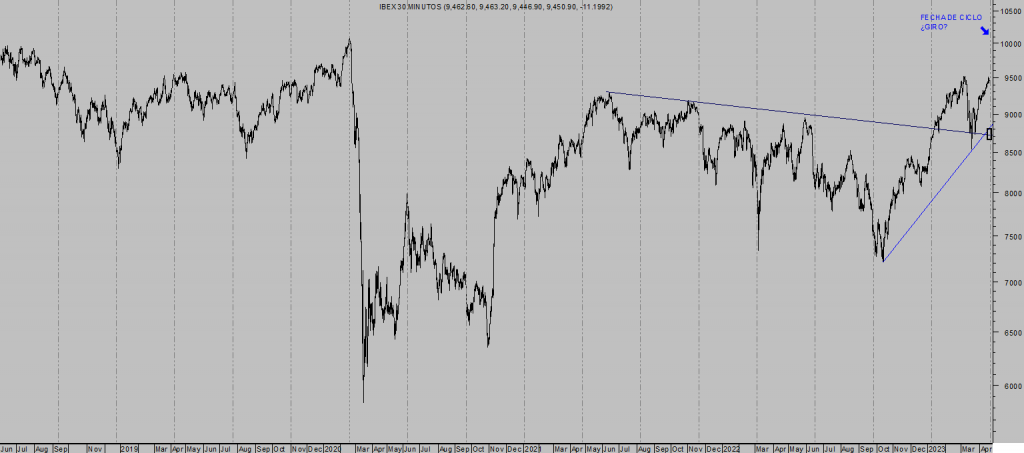

El IBEX-35 también ha alcanzado una fecha de ciclo decisiva:

IBEX-35, 30 minutos.

Buen fin de semana a todos !

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta