La economía americana se ha comportado extraordinariamente bien en el tercer trimestre, considerando la debilidad de la salud del consumo y la fragilidad de las finanzas personales pero hay factores que obran milagros; el programa de estímulo fiscal está ayudando de manera decisiva o la partida de PIB que ha mostrado mayor crecimiento y aporte al conjunto del PIB 3Q ha sido el gasto del gobierno.

El crecimiento económico no se puede considerar estructural ni orgánico y depende de la voluntad política de mantener tasas positivas de PIB a cualquier coste, como habitualmente sucede en los años previos a las elecciones presidenciales.

El 2024 se presenta incierto económicamente y complejo por las elecciones presidenciales pero cualquier caída de la actividad económica será paradójicamente bienvenida por el Tesoro y por la FED, desde la perspectiva que los mercados secundarios de deuda estarían cotizando enfriamiento económico vía alzas de precio de la deuda o caída de la rentabilidad que tanto desean las autoridades fiscales y monetarias y también necesitan los mercados.

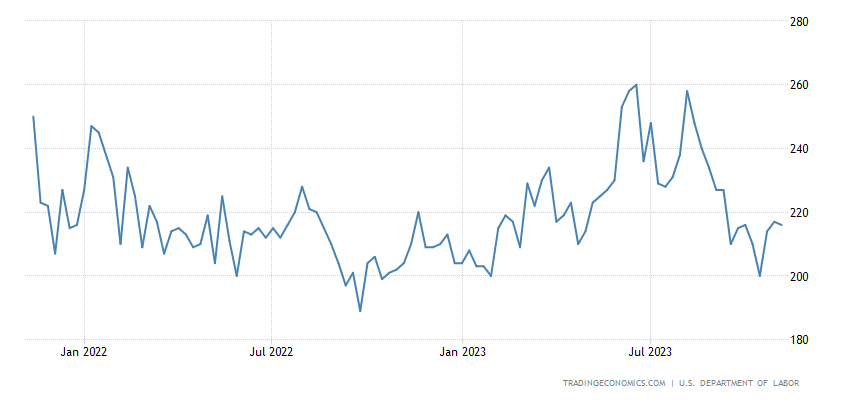

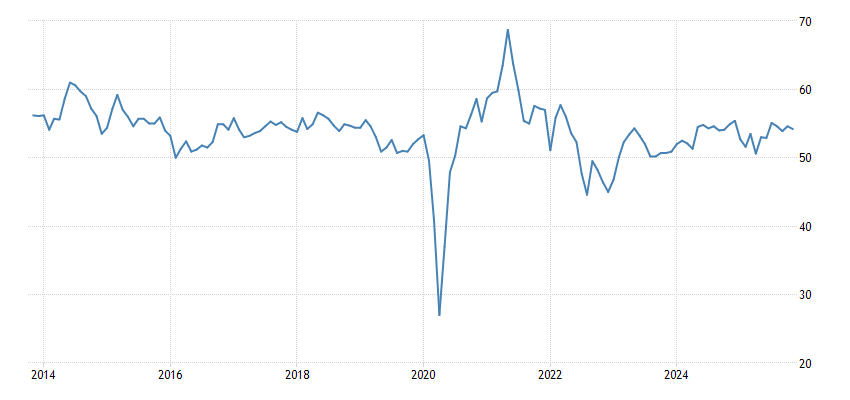

La evolución económica se presenta, de momento, sostenida y el mercado de trabajo refleja tranquilidad. El indicador adelantado del mercado laboral, representado por las peticiones de subsidio al desempleo, se ha comportado mejor de lo previsto en los últimos meses, cayendo desde primavera.

Ayer se publicaron los datos de la última semana, han crecido ligeramente pero se mantienen en zona de normalidad.

PETICIÓN SUBSIDIOS AL DESEMPLEO. EEUU.

El comportamiento de las peticiones de subsidio ha conseguido esquivar la tradicional correlación con la rentabilidad de la deuda. Mientras que ésta se ha disparado en los últimos 18 meses, las peticiones de subsidios apenas han repuntado (de nuevo parte de la justificación puede residir en la distorsión producida por la potencia del programa de estímulo fiscal aprobado por Biden en enero).

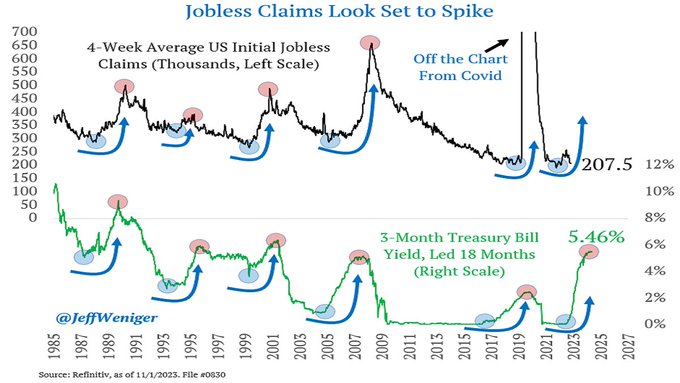

Ahora bien, al margen de lo anterior, existe una regla denominada «Sahm Recession Rule«, según la cual cuando la media móvil de 3 meses de la tasa de paro aumenta 0.5% respecto del último mínimo registrado en los pasados 12 meses, advierte inicio de recesión a la vista.

Una regla muy a considerar ya que no ha presentado nunca falsos positivos.

Esta vez puede ser diferente pero, por otra parte, cada vez que el desempleo ha superado su media móvil de 24 meses ha señalado el principio de procesos importantes de deterioro del mercado laboral generalmente asociados con recesiones económicas.

Caterpillar, una empresa clave en la economía que suele ser observada como indicador de fortaleza económica y momentum previsible, ha presentado resultados la semana pasada anunciando a los inversores que su cartera de entrega de pedidos ha caído en $2.600 millones en el tercer trimestre en el primer declive desde el Q3 del año.

La demanda no es tan fuerte como se presume después de observar el PIB crecer a un ritmo del 4.9% en el pasado trimestre y, además, el índice PMI está corrigiendo.

Se ha situado en 50.7, muy cerca del umbral 50 que distingue expansión y contracción de la actividad económica.

PMI COMPOSITE, EEUU.

Por otra parte, la restricción del crédito bancario, aunque presenta tímidos signos de recuperación en las últimas lecturas ha alcanzado niveles consistentes con recesiones económicas

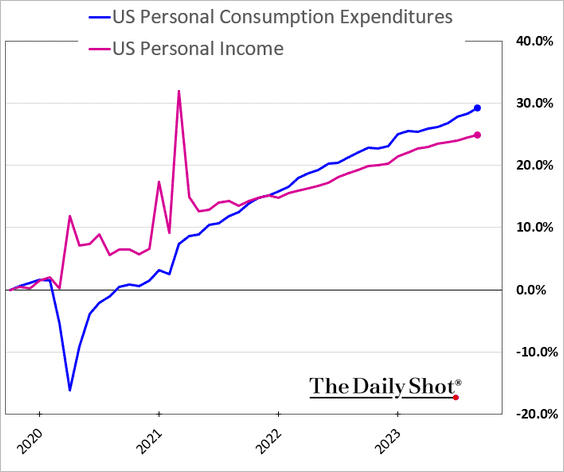

El consumo no puede crecer contra deuda indefinidamente, ni tampoco los gastos por encima de los ingresos.

GASTOS E INGRESOS EEUU

La incertidumbre es elevada, la economía ofrece muestras de fortaleza asistida pero también grietas y signos de deterioro interno que dificultarán el sostenimiento de la actividad en niveles positivos durante largo tiempo.

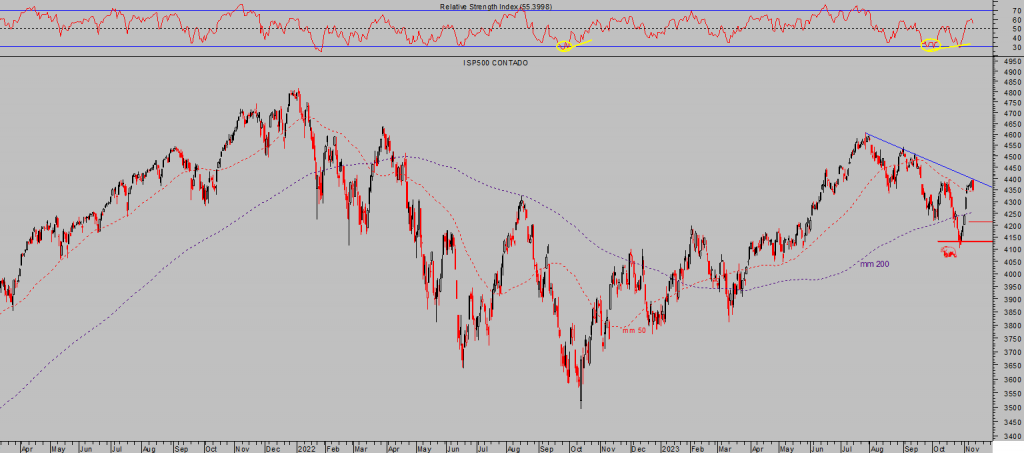

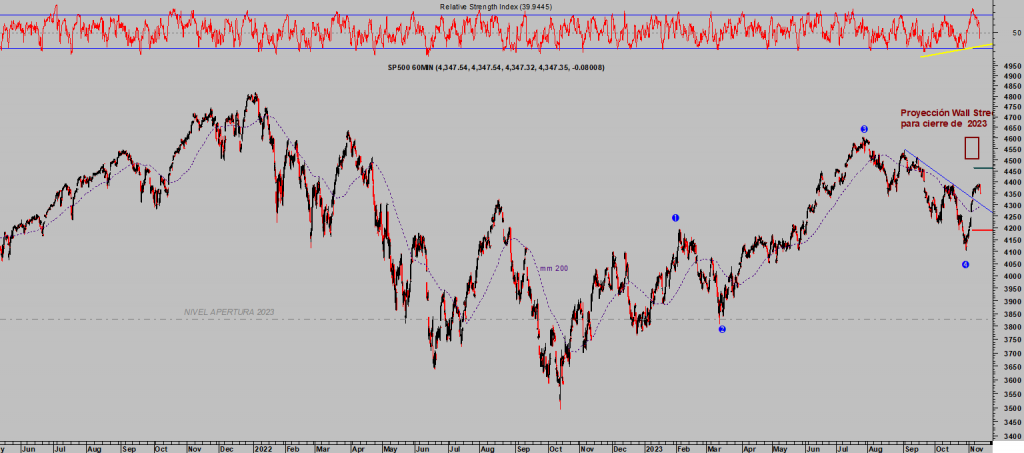

Sin embargo, los mercados de valores cotizan próximos a zonas de máximos del año y además han desplegado un comportamiento de fuerza en las últimas jornadas que presagia la posibilidad de continuidad de las alzas, incluso de que los grandes índices se dirijan hacia sus respectivos máximos históricos.

Las referencias de control bajista o soportes definitivos que podrían negar la pauta de impulso iniciada desde los mínimos del día 27 de octubre están suficientemente alejadas del precio como para permitir un descenso de las cotizaciones considerable sin ser de importancia para la tendencia, deben ser respetadas.

S&P500, diario.

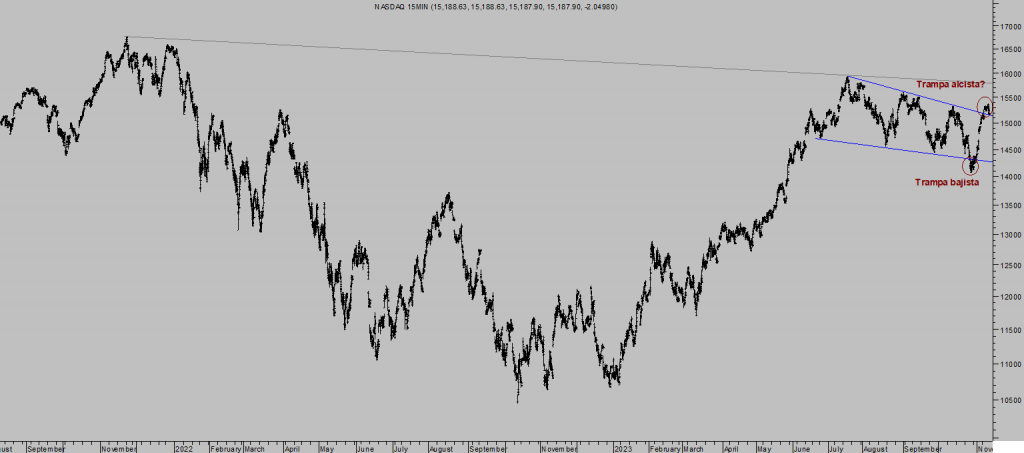

Muy interesante el comportamiento del Nasdaq durante la última semana de octubre, desplegando una verdadera trampa bajista (para osos) y seguido de un fulgurante rebote de las cotizaciones e infligiendo verdadero daño a quienes cayesen en la trampa, también dejando fuera del mercado a la mayoría de inversores en las subidas.

Ahora la situación es potencialmente inversa, el índice ha superado referencias de control técnico, concretamente la directriz superior de una presunta figura técnica de «bandera«, con implicaciones alcistas, y aún nadie sabe si el mercado estaría tratando de desplegar esta vez una trampa alcista.

NASDAQ-100, 15 minutos.

Por motivos explicados en post de ayer, Consolidación lateral y continuidad alcista de las bolsas?, y otros, el escenario de mayor probabilidad inclina la balanza hacia el lado alcista del mercado para próximas semanas, pero será muy necesario vigilar de cerca cualquier descenso de las cotizaciones y evaluar niveles, referencias, etc… para poder continuar confiando en el escenario de recuperación.

S&P500, 60 minutos.

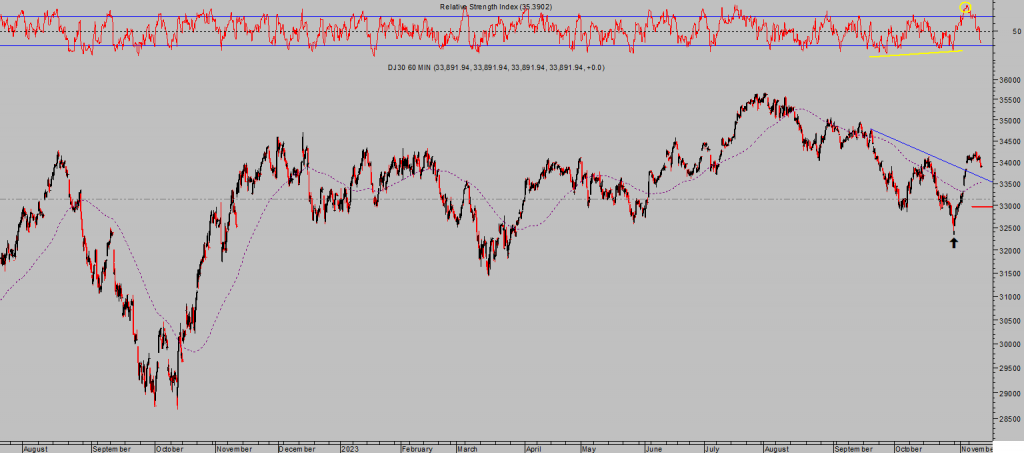

DOW JONES, 60 minutos.

Mantenemos abiertas distintas posiciones en favor del mercado a través de una sencilla estrategia abierta el pasado día 30 de octubre en favor del Nasdaq exenta de riesgo y con una revalorización que de momento asciende a un +14%.

QQQ3, diario.

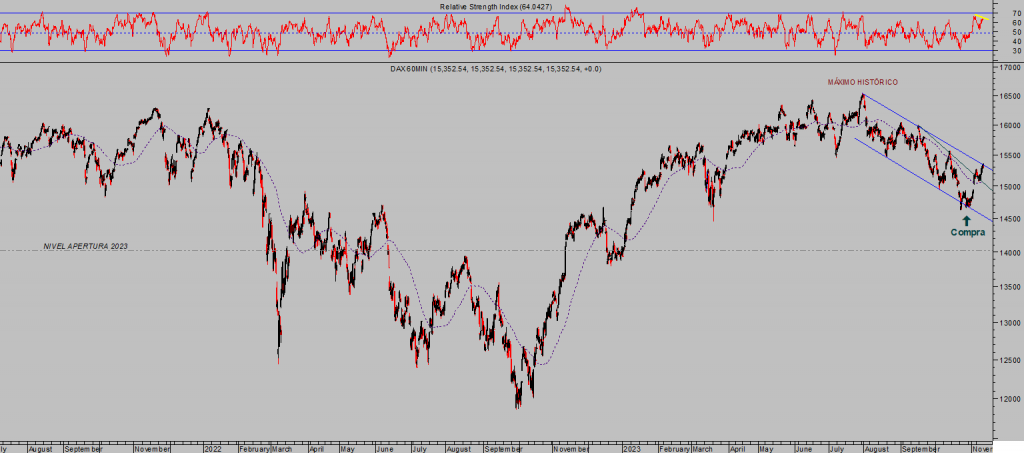

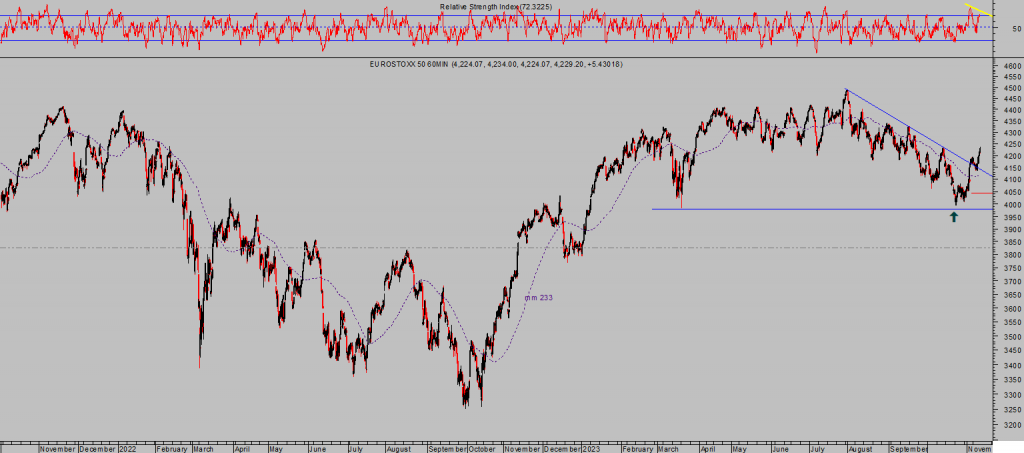

Las bolsas europeas presentan una imagen técnica similar:

DAX-40, 60 minutos.

EUROSTOXX-50, 60 minutos.

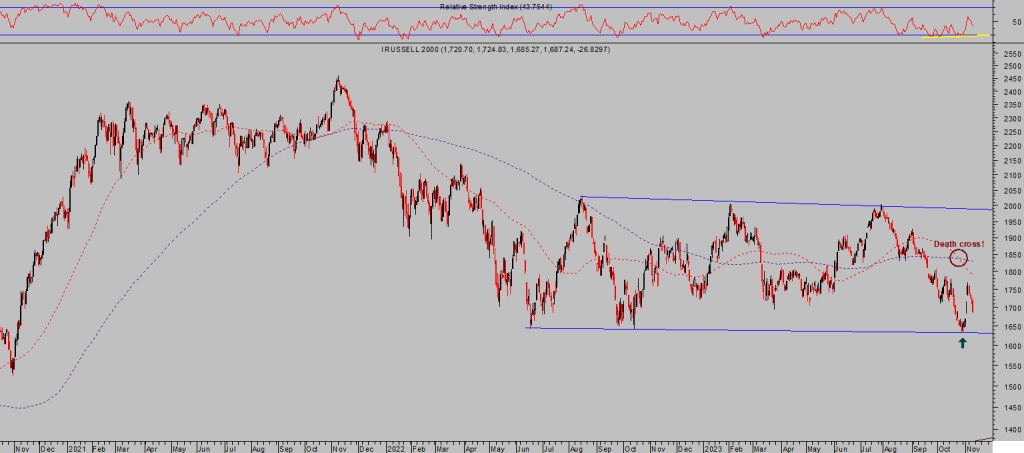

Un nuevo dato para la esperanza de que las bolsas resuelvan al alza es el derivado del comportamiento del índice de pequeñas y media empresas Russell-2000. Dos semanas atrás fue la número 24 en que, premisa, el índice cerraba por debajo de su mínimo de 52 semanas para después rebotar agresivamente anotándose el mejor rally de 4 días registrado en los últimos 3 meses.

Un evento inusual y que cada vez que se ha producido ha impactado muy positivamente sobre el índice, un año después ha subido de media un +25.3% en el 00% de ocasiones.

Veremos, en esta ocasión el índice tendrá que luchar también contra al reciente cruce de medias móviles de 50 a la de 200 sesiones, a la baja, o «Death cross»,

RUSSELL-2000, diario

Buen fin de semana a todos !

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com. Twitter: @airuzubieta. www.antonioiruzubieta.com