La semana que hoy comienza dará fin al primer semestre del año, un periodo convulso e incierto aunque en los mercados marcado por su resistencia a caer y apuntalamiento generalizad. La deuda en zona de mínimos de rentabilidad, las bolsas registrando máximos históricos frecuentemente, el precio de la vivienda arriba también con fuerza, demasiada, y el balance de la FED arriba, liderando y arrastrando a todos los activos, situado también en niveles record y subiendo sin descanso.

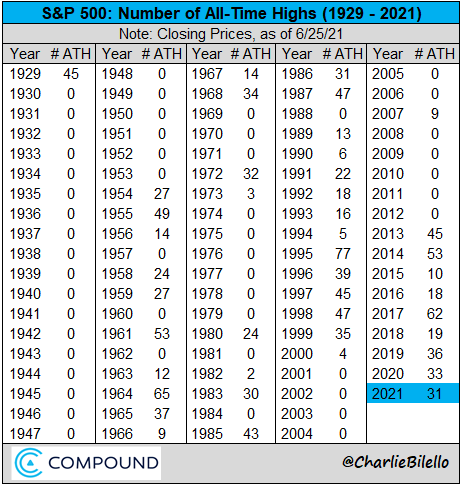

El S&P500, sin ir más lejos el viernes pasado cerró de nuevo en máximos históricos y registrando la jornada número 31 de conquista de niveles record en el transcurso del año.

Las autoridades han sido estrellas indiscutibles y de sus reacciones y políticas, frente al Covid o a episodios de riesgo en los mercados financieros que han surgido numerosos en pasados meses y todos han sido aplacados, ha dependido y sigue pendiendo el comportamiento de la población, medidas anti Covid, y de los mercados.

La reapertura de las economías ha sido muy bienvenida y síntoma del éxito del proceso de vacunación y de gradual erradicación de la pandemia.

No obstante, la variante india del virus, denominada Delta, está en rápida expansión alrededor del mundo, es altamente infecciosa y según los expertos pronto será la cepa dominante. Está causando estragos en distintos países y dudas entre autoridades, algunas de las cuales han decidido tomar medidas.

Es el caso, por ejemplo, de Australia un país donde la pandemia ha afectado de manera muy limitada pero ahora han detectado casos de la variante Delta y han decidido imponer medidas de confinamiento durante dos semanas en Sidney.

Otro es Israel, quizá el país más avanzado con el proceso de vacunación en el mundo, pero que este fin de semana han retomado la prudencia con el uso obligatorio de mascarillas en espacios públicos. En numerosos países es obligatorio su uso, así como el distanciamiento social y medidas de higiene.

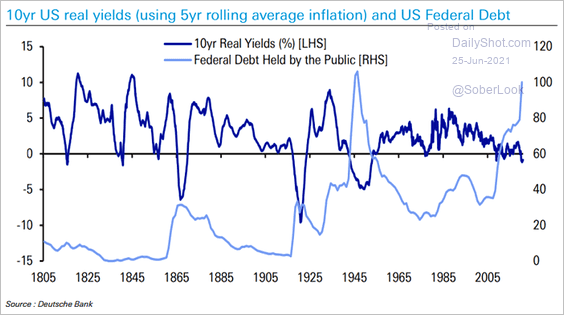

Citando el cuidado de lo público, es curiosa la relación existente entre la rentabilidad real que ofrece la deuda pública USA y el nivel de deuda en cartera del público americano. En la medida que se intensifica la represión financiera aumenta simultáneamente la posesión de «Treasuries» o deuda emitida por el Tesoro USA, vean imagen.

Esta imagen representa el alcance del empobrecimiento generalizado que está originando la represión financiera, en marcha desde hace ya una década. Inversores en deuda, ahorradores buscando seguridad a costa de la rentabilidad, fondos de pensiones, de inversión, todos perdiendo dinero cada año y observando la marcha de la inflación, este 2021 será más duro y se podrán alcanzar rentabilidades reales negativas superiores incluso al 3%.

Al margen de lo anterior y observando la resistencia de las autoridades a dejar subir la rentabilidad de la deuda o a dejar caer las cotizaciones bursátiles, el sentimiento de los inversores bursátiles es muy positivo y la participación se ha disparado en las últimas semanas, junto con el apalancamiento.

La euforia inversora no sólo deviene de la secuencia de máximos históricos de las bolsas o de la confirmación de la Reserva Federal de mantener el QE a pleno rendimiento al menos hasta fin de año. También, ahora hay un nuevo acicate, el avance en las negociaciones para la aprobación del manido plan de infraestructuras sirve como argumento para alimentar el optimismo y la exposición a bolsa.

Especialmente cuando según las últimas informaciones el plan de infraestructuras, finalmente será dotado con $579.000 millones, se aprueba sin la temida contrapartida de reforma fiscal ni subida de impuestos, de momento.

El volumen total asignado al programa es próximo a la mitad de las aspiraciones que venía persiguiendo el equipo de Biden y de lo que venía siendo descontado por los mercados, aunque sí es un paso importante para complementar el dinamismo económico y mejora de la productividad.

El conjunto de los costes incurridos con el programa pretenden cubrirlo, dicen las autoridades USA, con mayor control fiscal y vigilancia más estrecha a los contribuyentes, empresas y grandes patrimonios concretamente, para minimizar la evasión de impuestos (?¿).

El viernes se publicaron en Estados Unidos los datos de evolución del PCE -Personal Consumption Expenditures-, el testigo de inflación preferido de la FED, entre gran expectación de los mercados. El consenso apuntaba a un crecimiento interanual del 3.9% y del 3.4% la tasa subyacente, exactamente las cifras que fueron finalmente obtenidas.

La reacción inicial de los inversores fue de alivio, alcista para las bolsas, al constatar que no se produjeron desviaciones respecto a las estimaciones, tal como había venido sucediendo en los últimos meses y muy particularmente con el asalto del IPC al nivel 5% interanual alcanzado el mes pasado.

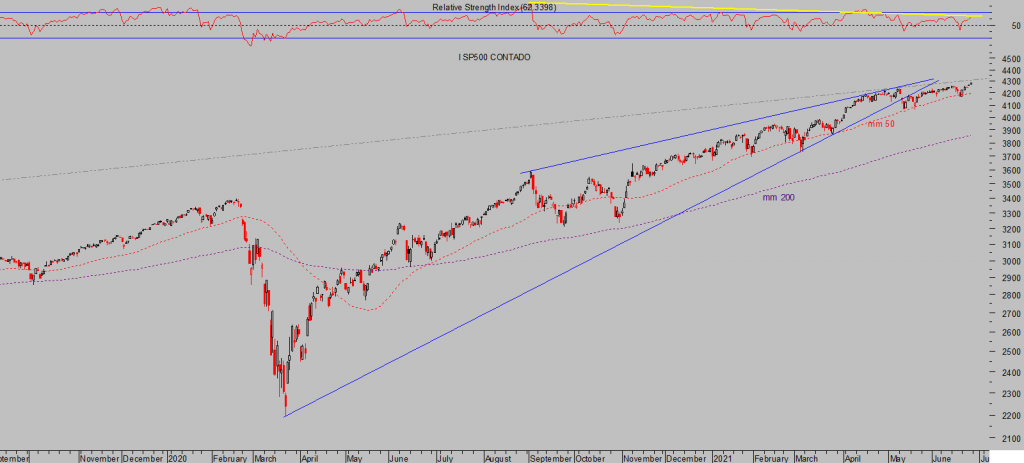

El SP500 cerró en máximos al anotarse un +0.33% en la sesión del viernes, el Dow Jones recuperó un +0.69% y el Nasdaq terminó prácticamente plano al dejarse un leve -0.06%.

S&P500, diario.

La manera que han aprendido los inversores de interpretar los datos es cada día más «sui generis», responde a un relato oficial bien diseñado que camufla las maniobras de apuntalamiento o política de reflación de activos y premia las reacciones estímulo-respuesta, invitando a los inversores a ignorar lo importante.

La calidad o tendencia de los datos macro no importa, lo verdadero y real es que las cotizaciones suben. Peligrosa asunción destinada a fracasar y a terminar arrastrando el saldo de muchas cuentas de valores a la baja.

Datos regulares, malos y nefastos se han sucedido en el último año y mientras tanto las bolsas han avanzado ajenas y desarrollado el rally más intenso de la historia, se han multiplicado por dos o más en sólo un año.

Los datos macro han mejorado y avanzan, en general, erráticamente pero son positivos. Excepto los de precios, aunque los inversores han aprendido a celebrar lo bueno, lo feo y lo malo también, cualquier evento es alcista.

La inflación es un asunto de relevancia mayor y afecta directamente al bolsillo de los ahorradores, consumidores, empresarios, bond vigilantes, inversores o accionistas en general y se ha disparado en los últimos meses, se encuentra en máximos no vistos desde hace décadas.

También el PCE o indicador de evolución de precios más seguido por la FED que, aunque quedó en mayo en el nivel esperado por los expertos, ha alcanzado niveles no vistos desde 1992.

PERSONAL CONSUMPTION EXPENDITURES, subyacente, USA

El viernes se publicaron también datos de gastos e ingresos personales, los primeros estancados y los ingresos abajo un 2% en el mes, reflejando la tímida desaparición de programas de ayuda. La tasa de ahorro cayó.

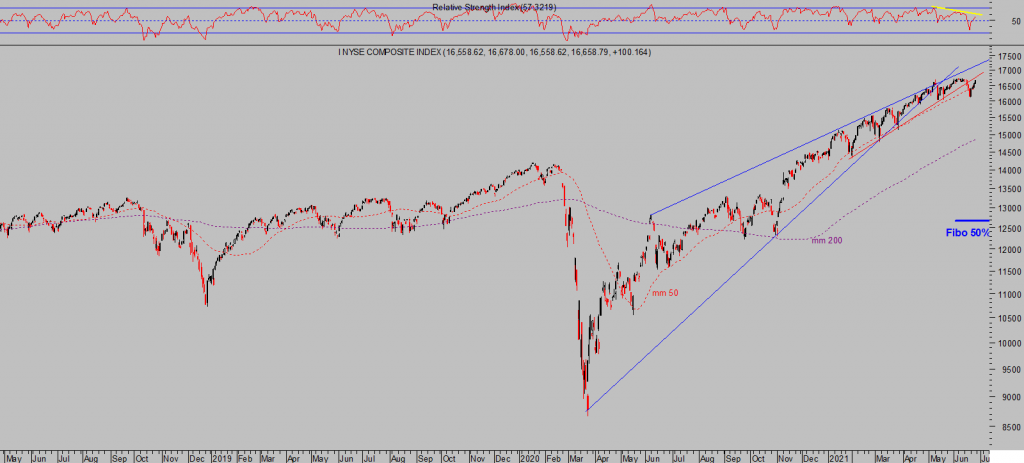

Esta semana se presenta interesante, con los mercados bajo el tradicional sesgo derivado de la operación «window dressing» o maquillaje de fin de trimestre y con la mirada puesta sobre la publicación del siempre volátil informe de empleo USA, en un estado técnico realmente delicado y frágil.

NYSE, diario

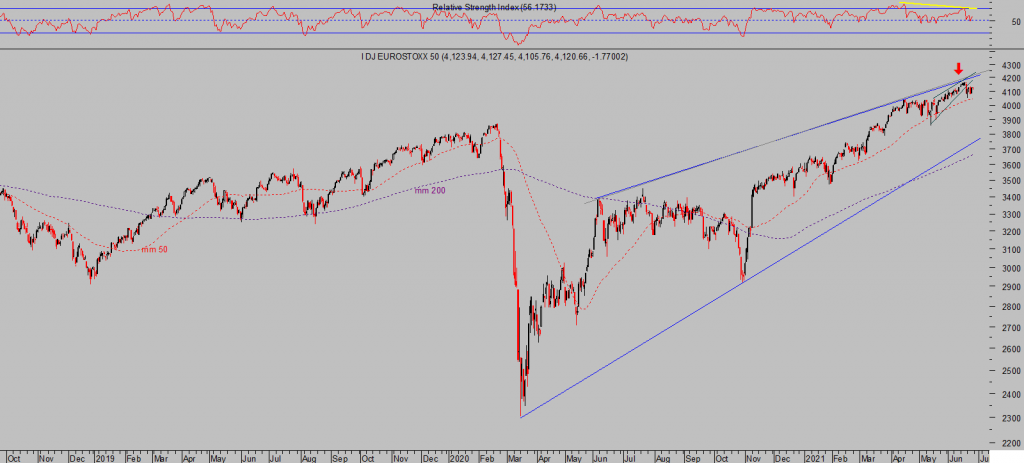

Fragilidad compartida por los índices europeos…

DAX, semana.

EUROSTOXX-50, diario.

… también de gran interés la posición técnica y perspectivas de los metales y del crudo West Texas, cuyos análisis y estrategias han sido compartidos en post recientes y serán actualizados en el post del jueves tras analizar los detalles e implicaciones de largo plazo una vez tengamos los cierres en gráficos mensuales y trimestrales.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta