Las declaraciones de la Sra Yellen la semana pasada, intentando animar a los inversores con la retórica de mercados financieros fuertes, economía en progreso, empleo fuerte, inflación controlada, etcétera… para concluir señalando con cierta impostura que no se producirá una crisis financiera profunda en el tiempo que le quede de vida: «do not believe there will be another financial crisis in her (our) lifetime…” , o «I think the system is much safer and much sounder,» han terminado siendo objeto de inquietud.

La recuperación artificial de la economía o la política de reflación de activos y subida de cotizaciones explican la fragilidad de fondo y vulnerabilidad del sistema, aunque las autoridades tienen la misión comunicativa -fedspeak- de mostrar la cara más amable y optimista posible.

No obstante, la memoria es un tesoro y recordar los esfuerzos comunicativos de Greenspan y Bernanke, en clave FedSpeak, previos a las últimas dos crisis de 2.000 y 2007, sugiere restar credibilidad a su contenido o directamente emplearlo desde la teoría de opinión contraria.

No en vano, son famosas las frases del expresidente de la FED, Alan Greenspan, que explican la ceremonia de la confusión que realmente es el FedSpeak:

- «Since I’ve become a central banker, I’ve learned to mumble with great incoherence. I guess I should warn you, if I turn out to be particularly clear, you’ve probably misunderstood what I’ve said»,

- «If you think you understand what I am saying you do not understand what I am saying».

Ben Bernanke, presidente de la FED es también recordado por perjurar antes del pinchazo de la burbuja del mercado inmobiliario y subprime, del año 2.007, que eran asuntos controlados, tendrían impacto muy limitado en la economía y el empleo, no se iba a producir una crisis financiera, bla, bla, bla…

Ahora, la Sra Yellen hace saltar las alarmas al referirse de nuevo a la posibilidad de asistir a una crisis, fases normales dentro de los ciclos de economía y finanzas y siempre se han sucedido en la historia, como algo altamente improbable «in our lifetimes«.

Estos días han surgido comentarios relacionando incluso las declaraciones de la Sra Yellen con las lanzadas justo antes de la gran crisis del ´29 por los prestigiosos economistas John Maynard Keynes, afirmando en marzo de 1929: “We will not have any more crashes in our time”, o Irving Fisher quien muy desatinadamente dijo en octubre de 1929: “Stock prices have reached what looks like a permanently high plateau.” .

No es un secreto la desesperación de las autoridades monetarias ante su impotencia para impulsar la economía y generar inflación. La Sra. Yellen suele aprovechar los discursos para alabar la gestión de la FED y referirse a la fortaleza del empleo como factor precursor de presiones inflacionistas, tal como explica la teoría económica mediante la conocida Curva de Phillips.

El problema es que las condiciones actuales son tan anormales que la teoría ha dejado de funcionar. La demografía, los excesos de deuda, la trampa de liquidez y velocidad de circulación del dinero en mínimos o la ausencia de presiones salariales son factores de actualidad que dificultan la labor de las autoridades.

La coyuntura económica actual es demasiado compleja, la data dependiente FED no consigue dirigirla y la teoría económica ha perdido tino. Independientemente de las lecturas de los datos oficiales de empleo, la inflación permanece esquiva tal como apuntó la semana pasada la Sra. Yellen:

- «this morning’s reading on the CPI showed weakness in a number of categories, and it certainly something that we will be closely monitoring in the months ahead.

- We are focused on making our policy decisions on the medium-term outlook and we will be looking carefully at the incoming data and as always revising our outlook and policy plans as appropriate».

La economía avanza lenta, la precariedad laboral es alta, las estadísticas de empleos son muy sesgadas y los salarios bajos, de manera que el consumo no despunta, la inversión productiva de las empresas tampoco, ni sus beneficios mejoran. Cuando las empresas detienen su ritmo de expansión y ganan menos dinero los salarios se estancan, configurando el peligroso círculo vicioso en que está inmersa la economía USA.

Los Bancos Centrales han creado un boom especulativo de los más sonados de la historia, situado tipos en niveles anormalmente bajos por tiempo demasiado largo, inventado dinero y deuda como nunca antes… para comprar estabilidad, demanda agregada e inflación.

El sector de la vivienda y del automóvil son los principales beneficiados por estas políticas de dinero barato y fácil, aunque en mucha menor medida de lo proyectado por las autoridades. Las empresas no han conseguido los beneficios esperados, no han recuperado poder de precios ni margenes. Las del sector autos afrontan ahora un futuro incierto y delicado, con alto nivel de inventarios, caída de las ventas, aumento de la morosidad y presión de caída de precios del coche nuevo y usado.

El CIO -Chief Financial Officer- de General Motors, Chuck Stevens, no esconde la cruda realidad, que venimos desvelando meses desde este blog: «The market is definitely slowing… it’s something we are going to monitor month to month,» «Pricing is more challenging.»

Los fabricantes han empleado sus herramientas comerciales hasta la saciedad, vía incentivos masivos, descuentos o financiación durante años para atraer compradores, anticipando demanda natural. Esta demanda anticipada ha alcanzado su nivel de saturación y ahora las ventas caen a niveles anualizados de hace tres años, los incentivos han sido recortados para preservar la mínima rentabilidad posible de los fabricantes.

General Motors mantiene un nivel de inventario demasiado alto y costoso, situado en 110 días de ventas, frente a los 65 de media que mantiene el sector desde los años ´60, que el CIO afirmó trabajarán para rebajarlo hasta los 70 días a finales de año. Es decir, conviene esperar un importante proceso de ajuste, reducción de la actividad, producción y empleo.

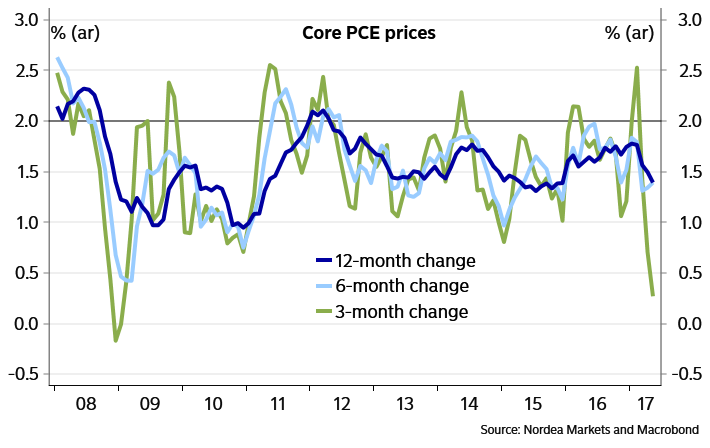

El futuro del sector, así como el de otros muchos ligados al consumo, se presenta contrario en un entorno de fragilidad acusada de la economía, vean la evolución, con el último dato publicado la semana pasada, de Personal Consumption Expenditures.

El modelo de cálculo de PIB en tiempo real utilizado por la FED de Atlanta, refleja ralentización y aleja hasta el 2.7% el crecimiento esperado para este trimestre, desde el 4.3% que proyectaba en mayo… y bajando, por debajo incluso de las cifras que maneja Wall Street!

La evolución del crédito o masa monetaria, explicados detalladamente en posts de la semana pasada, son motivos para observar desde una posición defensiva y alineados con la posibilidad de desaceleración económica en próximas fechas. También la fuerte caída del crédito al consumo, vean gráfico:

TARJETAS DE CRÉDITO

Cualquier ralentización más allá de los parámetros controlables por las autoridades, señalará el fin de la normalización y abrirá incluso la posibilidad de que los «bankgsters» recuperen políticas de expansión monetaria.

La reflación de activos, previsiblemente, permanecerá activa con el fin de contrarrestar la debilidad de la economía real, independientemente de eventuales correcciones puntuales.

Las bolsas cerraron el viernes con tímidos avances, inmersas en la tradicional pauta de fin de mes, y consiguieron cerrar el primer semestre del año con rentabilidades no registradas desde 2009.

S&P500, diario

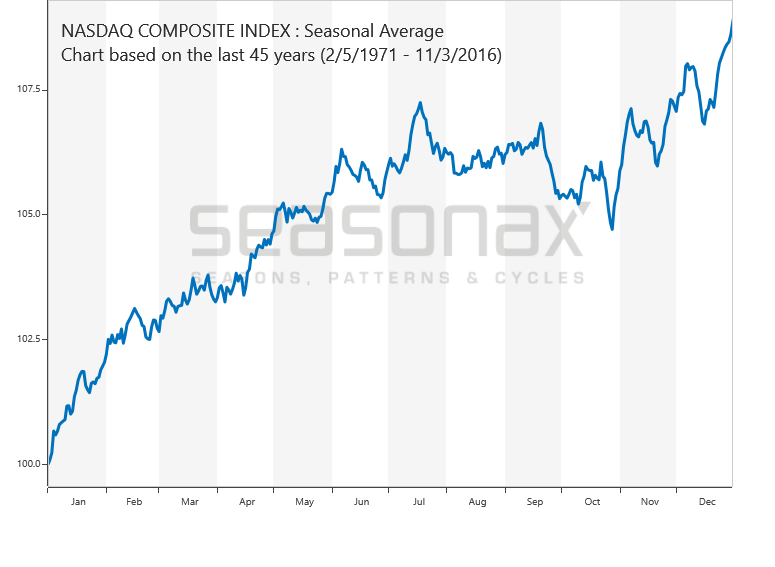

Las caídas de jornadas previas fueron insuficientes para quebrar la tendencia del SP500, no así el Nasdaq, cuya imagen técnica es ahora especialmente delicada.

NASDAQ Diario

La semana que hoy comienza trae citas marcadas para los mercados, como la festividad del día 4 de julio que mantendrá los mercados USA cerrados mañana y media sesión de hoy. Además de la publicación de las ventas de autos, hoy, el mercado estará atento a la publicación de las actas del último FOMC el miércoles o de los datos de empleo de junio, previstos para el viernes.

La posición del mercado en su estacionalidad anual es desfavorable «Sell in may» y el caso particular del Nasdaq muy interesante por lo que pueda suceder en los próximos días, vean:

La posibilidad de asistir a una corrección es alta y conviene valorar la exposición a mercados de renta variable, así como buscar activos refugio, como el que mantenemos en cartera -TLT-, u otros descorrelacionados como los recomendados en recientes posts relacionados con materias primas, ORO, crudo, agrícolas… cuyo funcionamiento está siendo realmente atractivo.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.67 / día (€60 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves que ofrecemos para invertir. Gracias.

Información en cefauno@gmail.com