La segunda arremetida del Covid se presenta más virulenta que la primera, está generando honda preocupación, debilitando las economías y nublando expectativas.

La incertidumbre crece y los empresarios no sólo dejan de invertir, muchos trabajan sólo para defender la supervivencia de sus negocios y una gran parte ni siquiera lo consigue.

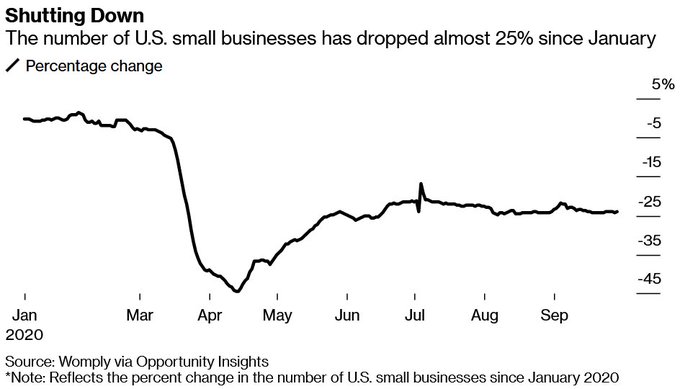

Especialmente en el área de PYMES, las más frágiles y vulnerables a shocks, están desapareciendo a un ritmo desolador. En Estados Unidos han caído cerca de un 25% de pequeñas empresas desde el pasado mes de enero.

El fantasma de la recuperación en forma de W ronda de nuevo la mente de expertos e inversores ahora que las cifras de evolución del Covid se han tornado tan adversas. Double dip recesion?.

El riesgo de recaída económica es real, como las repercusiones sobre el consumo del temor de la población al contagio, y no desdeñable incluso contando con la omnipresencia de las autoridades y sus políticas de subsidio y liquidez infinita.

El punto de partida es en general delicado, más que el existente al comienzo del primer brote de Coronavirus, los gobiernos se han sumergido en mares de deudas, muchos trabajadores perdido sus puestos y/o estatus y las empresas aún no se han recuperado del primer golpe propinado por el Covid ni presentan visos de mejora inminente.

La situación económica es hoy mejor que en mayo pero no buena.

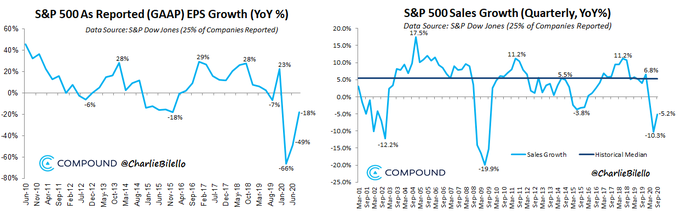

Con cerca del 25% de empresas del S&P500 habiendo presentado resultados del tercer trimestre, los beneficios -GAAP- han caído un 18% respecto a igual periodo del año anterior. Las ventas de las empresas del SP500 han caído el 5%.

Las bolsas han celebrado las inyecciones de liquidez y programas de rescate masivos, han subido sin apenas descanso desde los mínimos del 23 de marzo y alzado sus cotizaciones hasta niveles máximos sin contemplar la realidad de las cuentas de las empresas ni sus valoraciones.

NASDAQ-100, semana

Están creciendo las declaraciones de quiebra de empresas y simultáneamente multitud de acreedores están reconociendo una cruda realidad, que las facturas pendientes de cobrar y deudas en general no podrán ser recuperadas.

La caída de empresas y de los resultados de las que sobreviven tiene un denominador común, desempleo. Con una tasa de Paro en el 7.9%, Estados Unidos se comporta mejor que Europa, no digamos que España, a pesar de lo cual y según lo explicado en diversos posts, la evolución real del mercado laboral USA es más complicada de lo que refleja la tasa de desempleo.

Los despidos en suspense y en espera de recuperación post Covid, el recorte de empleos desde tiempo completo a parcial, las bajadas de salario, etcétera… no se manifiestan en la tasa de paro.

El desempleo considerado de largo plazo, parado que tarda 27 semanas o más en encontrar un nuevo puesto de trabajo, en septiembre saltó hasta los 2.4 millones en el peor registro en años. Sólo entre agosto y septiembre hubo 800.000 parados que pasaron a engrosar los recuentos de desempleado de largo plazo, la mayor subida mensual nunca antes experimentada.

Las empresas están ajustando estructuras y plantilla, observando debilidad de la demanda y sin intención de tomar grandes riesgos en este entorno de incertidumbre aplazan proyectos y no aumentan inversiones, optan más por reducir que por aumentar personal. Las políticas monetarias han enmascarado la fragilidad de innumerables compañías, en situación precaria han recibido dinero para evitar echar el cierre y se han convertido en un pozo sin fondo, en zombis que aguantan sin quebrar pero sólo mientras la FED continúe comprando su deuda.

Como consecuencia, el Banco Mundial estima que el porcentaje de empresas zombi se está disparando en el mundo con cerca del 12% del total pero en Estados Unidos bordea el 20% del total del universo corporativo.

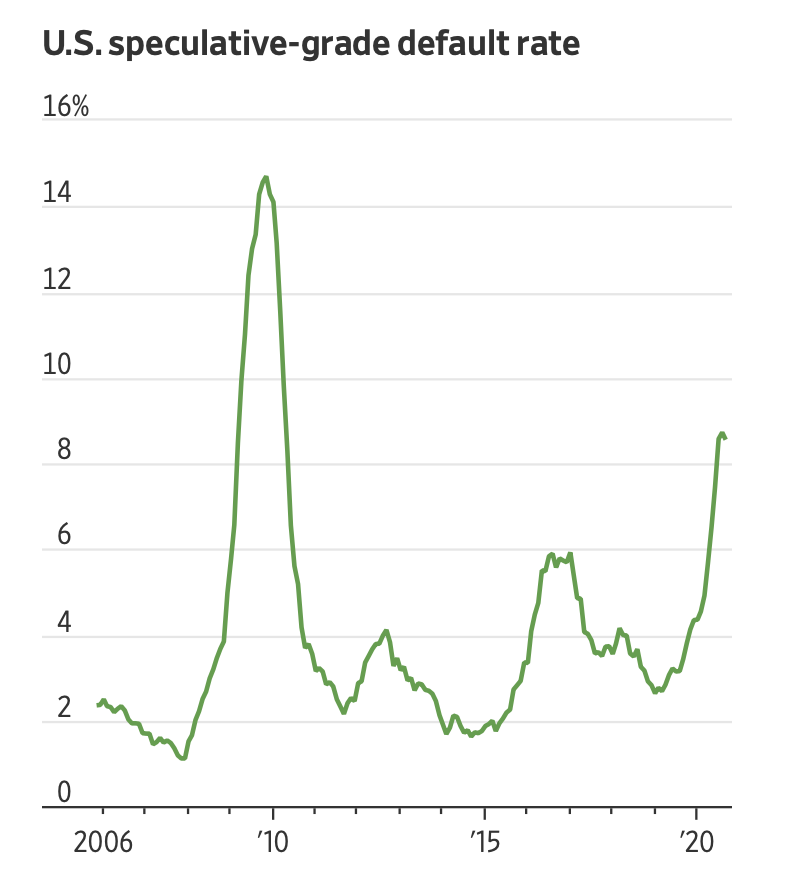

La tasa de defaults de empresas con baja calificación de riesgo está creciendo aunque comedidamente gracias a la FED.

A menos que la FED permanezca nutriendo a los zombis indefinidamente o que la economía experimente una potente reactivación pronto, escenarios hoy improbables, la tasa de defaults aumentará y sobretodo, no podrá caer como suele tras recesiones económicas. La nueva normalidad será compleja.

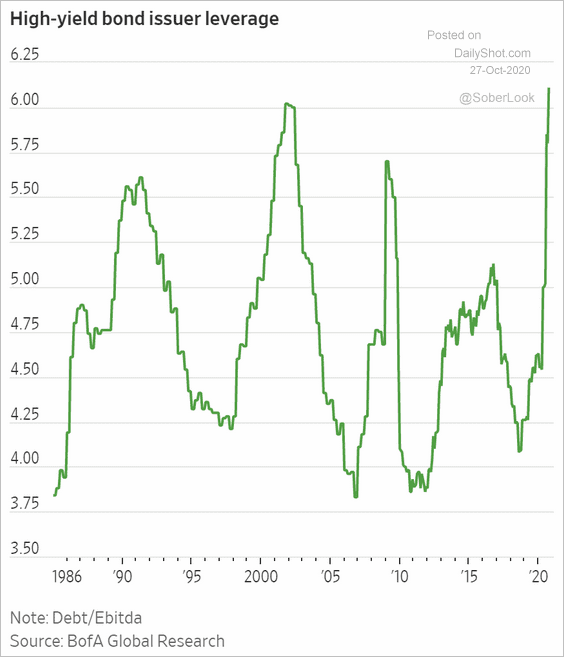

La relación Deuda/EBITDA de las empresas con calificación crediticia dudosa -High Yield- se ha disparado a niveles máximos, un peligro para la supervivencia de las compañías y también peligro real para los inversores.

Sin embargo, la fe de los inversores en la capacidad y habilidades de las autoridades para manejar la crisis parece inmutable, ciega. Además del peligro de derribo y desaparición de una parte significativa del universo de zombis, a día de hoy estas empresas continúan pagando unos tipos de interés irrisorios por sus montañas de deuda. Es decir, los inversores están pagando precios desorbitados por comprar deuda que apenas ofrece rentabilidad y están asumiendo, por contra, unos niveles de riesgo intolerables.

El éxito de su apuesta sólo depende de la voluntad de la FED para continuar con el despropósito que supone financiar a empresas ineficientes, convertidas en zombis. La represión financiera está forzando a multitud de ahorradores a buscar rentabilidad para sus ahorros, asumiendo riesgos que no saben valorar.

El interés de los inversores se ha trasladado lejos de los fundamentos macro o micro que deberían comandar las decisiones de inversión. Ahora se centra en las acciones y comunicados de la FED, del gobierno en espera de nuevos programas de ayuda y en las últimas semanas también vigilan las encuestas de opinión tratando de anticipar el ganador de las elecciones que se celebran en una semana.

Expertos e inversores se fijan en los programas de demócratas y republicanos, en las repercusiones políticas y económicas de cada uno y lanzan proyecciones de PIB, también de SP500, dependiendo de quien termine siendo vencedor, cuando e realidad no es tanta la diferencia.

Los dos partidos lanzarán programas multimillonarios de subsidio y deudas para invertir en infraestructuras, aunque existen matices en cuanto a la manera de distribuir esos fondos.

El impacto de las elecciones no será tan importante como divulgan algunas fuentes, quizá más notorio según sectores que en el conjunto y los inversores deben valorar ambos programas y extraer conclusiones respecto de sectores en los que invertir/desinvertir. Aquí es crucial discernir las intenciones del partido demócrata por eliminar la reforma fiscal de Trump, en cuyo caso se producirá un importante merma de los beneficios empresariales. Pero tratarán de compensarlo de alguna forma lanzando un programa fiscal más ambicioso y de mayor cuantía que el de Trump.

Pero en el fondo, los dos contrincantes terminarán haciendo prácticamente los mismo, es decir, crecer contra deuda, disparar los déficit y el ratio Deuda /PIB a niveles estratosféricos tal como vienen haciendo en las últimas décadas.

Ambos partidos defienden políticas monetarias ultra laxas, tipos de interés al 0%, aumento del balance de la FED, y también expansión fiscal sin precedentes. Desde la llegada de este siglo XXI, ha habido presidentes USA de color azul y rojo, demócratas y republicanos alternándose en el puesto pero indistintamente, ambos han contribuido al mismo fin.

La economía USA comenzó el siglo con un PIB próximo a los $10 billones y en dos décadas se ha duplicado hasta alcanzar el pasado año los $22 billones, desde donde ha caído hasta los cerca de $21.5 billones actuales.

PIB USA.

En ese tiempo, tanto los presidentes demócratas como los republicanos han coincidido en su ideario de comprar crecimiento contra deuda, en la falta de disciplina fiscal y el abuso de la creación de deuda para financiar los desequilibrios.

La deuda del gobierno USA ha pasado desde los $6 billones del año 2.000 hasta los cerca de$27 billones de hoy. Así, mientras que el PIB ha crecido unos $11 billones o un 110%, la deuda ha crecido en $21 billones o un 350% en el mismo periodo.

DEUDA USA.

La decadencia económica del imperio USA comenzó con el cambio de siglo y la pandemia ha irrumpido en un momento ya crítico, una economía dependiente de deudas, adicta, que sólo puede avanzar creando aún más deuda, ahogando las posibilidades de crecimiento futuro y el bienestar de futuras generaciones.

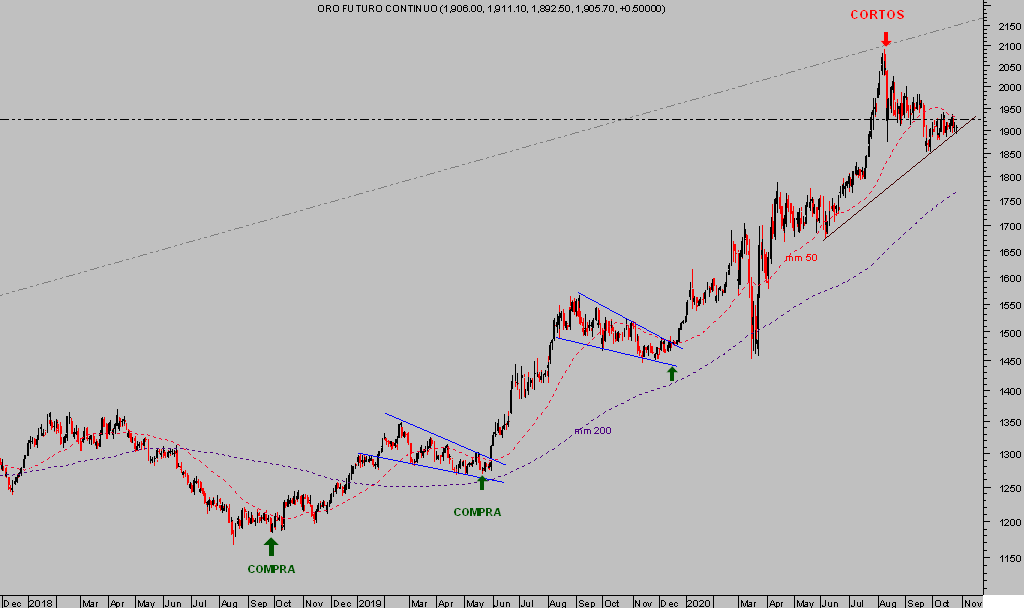

No es casualidad que en esta coyuntura el interés por activos reales y alejados de las consecuencias que puede acarrear semejante acumulación de deudas, como el ORO, se esté disparando.

Pero no se confíen, también el desarrollo de pauta de los metales preciosos y del ORO está sujeto a las normas de comportamiento de los activos y despliega estructuras tendenciales de carácter secular salpicadas de correcciones intermedias de mayor o menor potencia. La Teoría de opinión Contraria, análisis de posicionamiento y sentimiento, combinado con estudios técnicos y de pauta ayudan a detectar posibles cambios de tendencia y aprovecharlos convenientemente.

ORO, diario.

La caída del ORO iniciada desde los máximos de agosto no muestra visos de haber finalizado, cualquier descenso hacia el entorno de los $1.500 es posible y además de rentable para posiciones cortas, debe ser bienvenido para inversores de largo plazo esperando a comprar a buenos precios.

ORO Trimestre.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta