Tras el descuelgue bajista de las cotizaciones en las jornadas del 3, 4 y 8 de este mes de septiembre, hoy comienza nueva semana con los inversores en estado de alerta y centrados en la reunión del Comité de Mercados Abiertos -FOMC- de la Reserva Federal.

Observada la corrección experimentada por los índices con perspectiva, aunque fue violenta y rápida en evaporar cerca del 10% de la capitalización del Nasdaq, apenas ha alterado el aspecto del mercado ni dejado huella reconocible en la pauta. De hecho, los movimientos de ida y vuelta desarrollados desde el mes de febrero ha sido de una envergadura tal que lo sucedido la semana pasada pasa prácticamente desapercibido en gráficos semanales.

DOW JONES, semana.

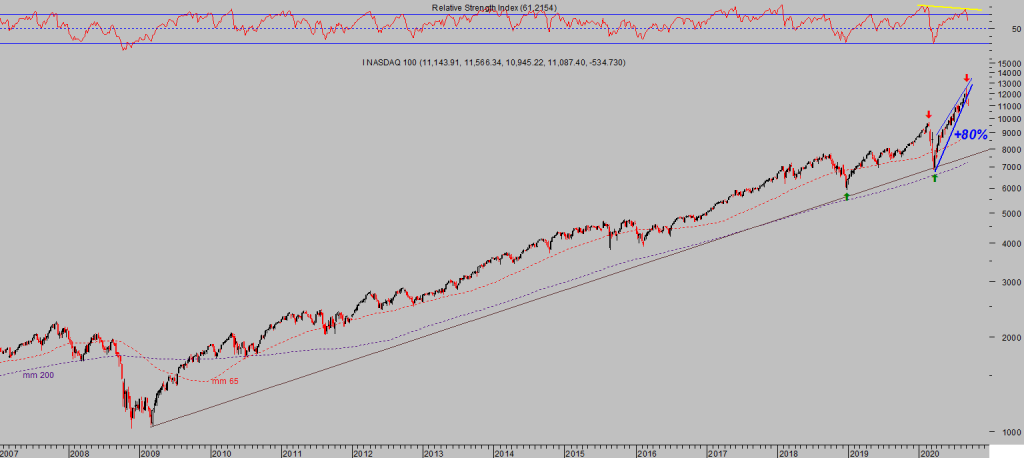

NASDAQ-100, semana.

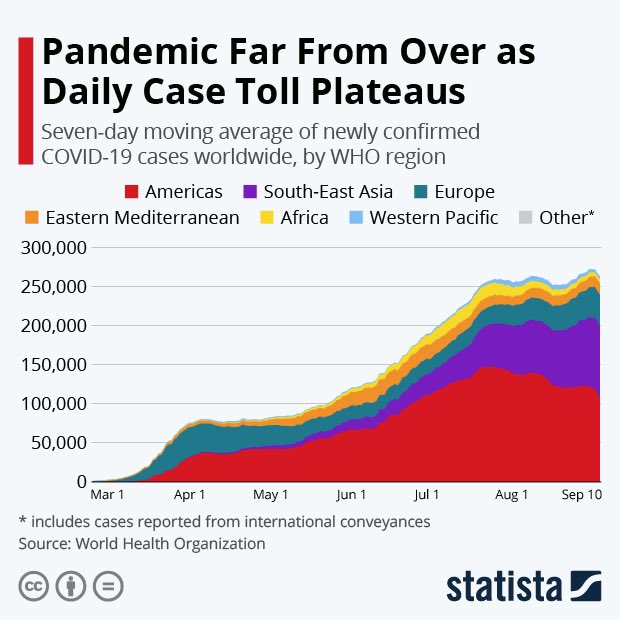

En tandem con las subidas de las bolsas y los necesarios y monumentales esfuerzos monetarios realizados para conseguirlo, la pandemia también crece en contagios y víctimas entre noticias optimistas acerca de diversas vacunas y fármacos efectivos que estarían a punto de ser fabricados en masa. La propagación no cesa y en máximos de contagios desde su inicio se ha llevado la vida de casi un millón de personas en el mundo, según datos oficiales.

Las repercusiones económicas de la pandemia son muy severas y tampoco cesan, los ciudadanos aún temen por su salud y salen menos, viajan menos, gastan menos… en una economía basada precisamente en el consumo. Las empresas continúan ajustando plantillas, reinventándose y preparando su futuro (muchas su velatorio como veremos más adelante) mientras que el mercado de trabajo a duras penas mejora.

La ralentización de la recuperación económica desde mediados del mes de junio es un hecho y los datos de empleo así lo reflejan, los de Peticiones de Subsidios, comentados en post del viernes, son muy elocuentes.

En Estados Unidos cerca de 30 millones de personas viven dependientes de rentas transferidas desde el gobierno.

El distanciamiento social junto con la caída del consumo están causando estragos en las cuentas de miles de empresas, el teletrabajo se ha instalado en el sistema y de alguna manera alivia los costes de las empresas pero con la gente trabajando desde casa, ahora sobran oficinas y locales comerciales, también restaurantes y bares o medios de transporte públicos, etcétera… Una amenaza para el consumo.

La ralentización es, como la pandemia, un problema global.

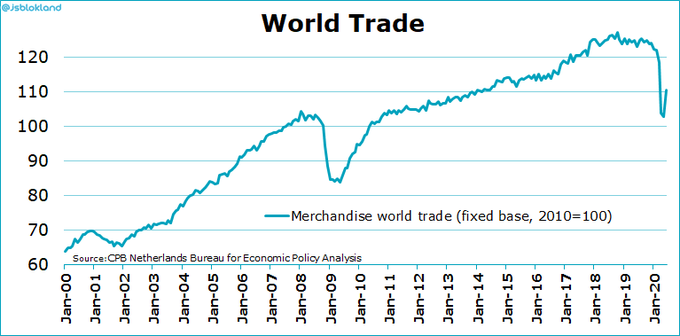

Las proyecciones económicas para este 2020 asumen contracción global y recuperación para años próximos aunque quizá no de la magnitud deseada y bastante menor de las expectativas de recuperación en V tantas veces repetidas en los últimos tiempos. El comercio global, por ejemplo, testigo de la salud de la economía global, ha recuperado desde mínimos pero aún se encuentra cerca de un 10% por debajo de los niveles de hace un año.

En las anteriores dos crisis, 2000 y 2008, el comercio global también se retrajo y tardó un mínimo de dos años en sobrepasar los niveles máximos previos, el ciclo correctivo actual tan sólo tiene medio año de vida.

COMERCIO GLOBAL.

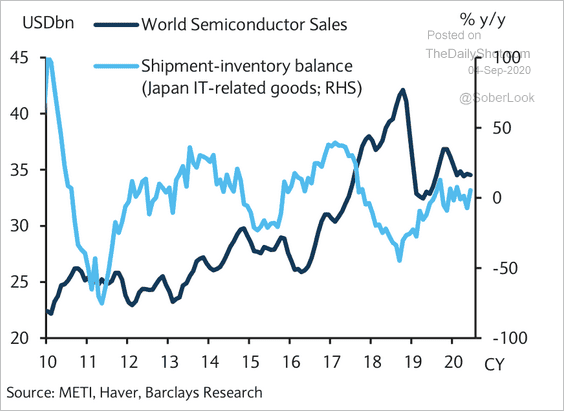

En estas condiciones y con el sector líder reflejando similar recuperación que el comercio global, las posibilidades de la famosa V son cada día más lejanas. El sector de semiconductores, esenciales en el universo tecnológico, presenta una imagen de evolución de las ventas globales alejada del optimismo ciego que en el mejor de los escenarios podría terminar dibujando una W.

VENTAS GLOBALES DE SEMICONDUCTORES.

Los bancos centrales se han adentrado un entorno monetario de políticas extremas, un método de prueba error que les ha conducido a superar todas las líneas de prudencia y ortodoxia.

La capacidad de sus majestades monetarias para manejar los mercados financieros en el corto plazo ha sido un éxito probado, las consecuencias de largo plazo hoy son invisibles en una coyuntura»zombificada» que esconde o ignora problemas, pero surgirán, ahora sólo resta continuar con el mantra «inflate or die» y esperar que sus acciones tengan efectos sobre las economías.

La intervención masiva del Banco de Japón en economía y mercados, las reacciones posteriores de ambos. sirven de ejemplo. El post de mañana mostrará detalles sobre la capacidad de las autoridades monetarias para manipular las cotizaciones sine die y la reacción de los inversores globales en los últimos años, para «engañar a todos todo el tiempo».

Recuerden las palabras de Abraham Lincoln «puedes engañar a todo el mundo algún tiempo. Puedes engañar a algunos todo el tiempo. Pero no puedes engañar a todo el mundo todo el tiempo.”

Esta semana se celebra la reunión del Comité de Mercados Abiertos -FOMC- de la Reserva Federal, mañana y pasado, con los expertos atentos a cualquier explicación acerca de la nueva postura en términos de inflación anunciada por la autoridad en Jackson Hole el pasado 27 de agosto.

El nuevo esquema debe ser trasladado a decisiones y acciones más concretas, a una hoja de ruta o «forward guidance» que el mercado espera escuchar en el comunicado o rueda de prensa tras la reunión del FOMC este miércoles.

Por lo demás, no se esperan cambios en política monetaria, los tipos continuarán bajos y cerca del 0% por tiempo prolongado y la FED continuará «inflando» inventando dinero fake para comprar deuda con la que salvar al Tesoro y a empresas, incentivando perversamente la creación y supervivencia de empresas zombi (cerca del 20% del total de empresas USA según informe del FMI).

Los ciclos correctivos de la economía se encargan de limpiar el sistema de malas deudas y eliminar empresas ineficientes creadas al calor de la inercia de los ciclos expansivos. En condiciones normales, sin la actual abundancia de zombis, el impacto de las crisis económicas sobre las quiebras empresariales se produce con un decalaje temporal medio de 5 a 6 trimestres. Es decir, el pico de suspensiones y defaults se registra casi un año y medio después del inicio de las recesiones económicas.

La abundancia de zombis podría acelerar el proceso, sólo con la venia de las autoridades, cuyo balance se está nutriendo de deuda de todo tipo de compañías, bien y mal calificadas, ilíquidas y solventes, líquidas e insolventes. La FED está comprando deuda de empresas basura desde hace meses, transfiriendo el riesgo particular de una compañía zombi al conjunto del sistema, práctica que presumiblemente no se puede hacer indefinida.

Además, la FED ya atesora más de $4.4 billones en deuda del Tesoro USA, y subiendo!. El calendario de vencimientos de deuda del Tesoro USA para los próximos 18 meses es escalofriante, más de $8 billones que sólo podrán ser refinanciados a tipos bajos con la inestimable ayuda de la FED.

DEUDA DEL TESORO USA EN MANOS DE LA FED.

Como cada tercer viernes de mes, esta semana se celebra el vencimiento de derivados y coincide con el cierre de trimestre, un evento importante para las bolsas por el manido «window dressing» o maquillaje de posiciones habitual orquestado desde los laboratorios de Wall Street.

Las caídas de las cotizaciones de hace una semana fueron realmente severas, el Nasdaq se dejó un 11% en una de las correcciones desde máximos históricos más rápidas de su historia, aunque después de alzas de casi un 80% en 6 meses todavía no parecen haber alterado la predisposición final y mantra «buy the dip» de los inversores.

En gráficos de largo plazo apenas se observa impacto aunque los de corto plazo si muestran el daño, tanto en las pautas técnicas como en las cuentas de los inversores y muy particularmente en las de aquellos que se han introducido en el proceloso mundo de las opciones financieras y el apalancamiento.

Muchas posiciones abiertas en opciones quedaron fulminadas con las caídas de principios de mes, otras muchas sufrirán el pernicioso efecto del apalancamiento y la perdida de valor temporal en breve.

La euforia de los inversores y compra de activos apalancados ha sido histórica, llevando a extremo los riesgos asumidos. Observen en el gráfico siguiente la relación entre el volumen total de acciones y de opciones comprados, por primera vez en la historia el volumen de operaciones es mayor en opciones que en sus subyacentes. supone un 120% frente a la media histórica próximas al 40%, Insostenible!

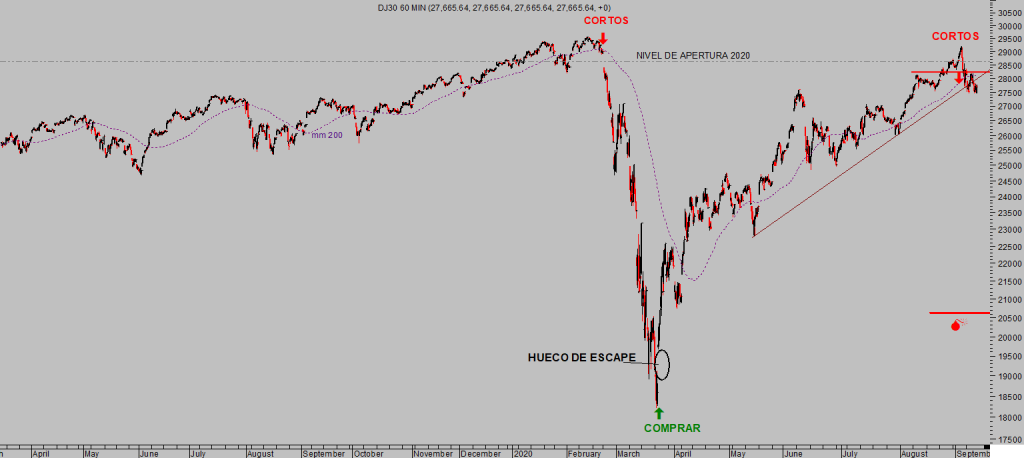

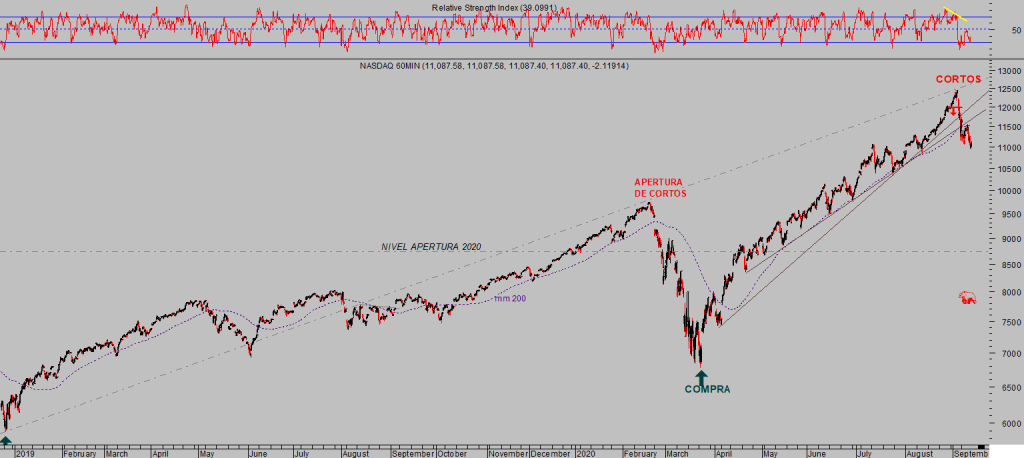

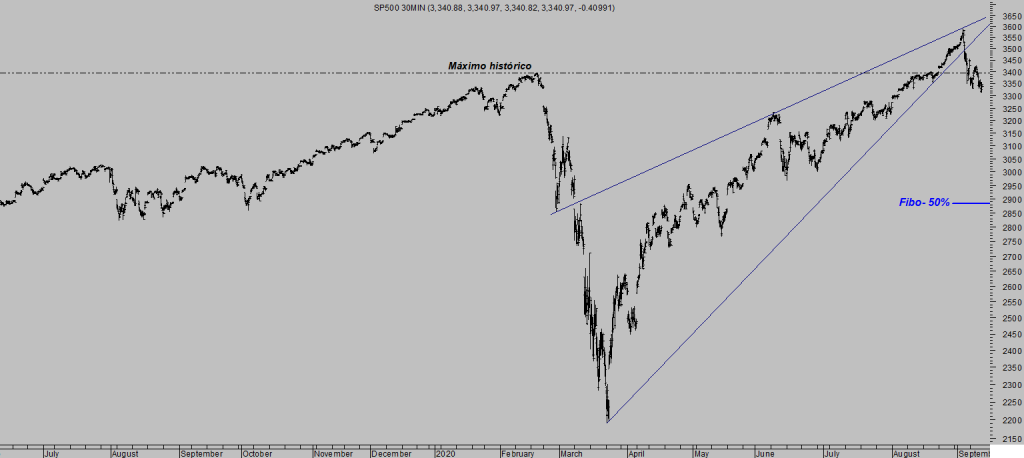

Las imágenes de pauta de los grandes índices USA en plazos cortos desvelan unos entresijos de mercado y escenarios menos favorables que los de plazos largos.

DOW JONES, 60 minutos.

NASDAQ-100, 60 minutos.

S&P 500, 30 minutos.

Las comparativa entre los precios de las opciones de distintos «strikes» y vencimientos contiene información de gran interés acerca de las posibilidades direccionales del mercado. Las lecturas actuales del análisis de opciones sobre volatilidad -VIX- aportan valiosa información al respecto que exploraremos en post de mañana.

Los vencimientos trimestrales de derivados y el tradicional maquillaje, suelen generar un sesgo en las cotizaciones generalmente alcista, en el caso del SP500 se extiende hasta el miércoles de la semana en cuestión, momento en que el traspaso de posiciones (roll over) prácticamente ha finalizado.

El ajuste de posiciones este miércoles coincide con la reunión del FOMC y las posibilidades de una reacción «sell the rumor» son ciertas. También será de gran interés analizar las declaraciones de la FED también en clave de cruce de tipos de cambio y concretamente del Euro-Dólar, la operativa abierta en este cruce presenta un escenario y perspectivas muy favorables, similares a las abiertas en ORO, en volatilidad o en índices.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta