La pauta de comportamiento estacional del S&P 500 esperada para septiembre (expuesta a principio de mes en el blog) y estadísticamente más probable, se ha cumplido de manera estrecha abriendo el mes titubeante y ligeramente decaído, después recuperación hasta el vencimiento y a continuación debilidad para cerrar el mes en rojo.

S&P 500 15 minutos

La pauta de final de mes ha sido respetada por el mercado en los últimos compases de septiembre, hasta que ayer día 1 de octubre se rompió bruscamente tras experimentar los grandes índices USA una severa caída superior al punto porcentual.

S&P 500, 15 minutos

La caída se produjo con un notable incremento de volumen, un 34% superior al de la media de las pasadas 50 sesiones, con el 74% de los valores cayendo frente a sólo 21.5 al alza y con 532 títulos registrando nuevos mínimos de 52 semanas frente a 61 que se han registrado de media en las pasadas 200 sesiones.

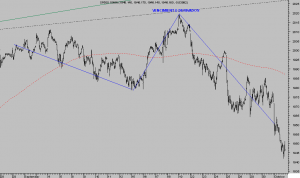

DOW JONES 60 minutos

Caída que sitúa a los principales índices S&P 500, Dow Jones y Nasdaq al borde de referencias técnicas delicadas que, eventualmente perforadas, enervarán a los inversores conduciéndoles a tomar decisiones de prudencia -aplazar compras- y decisiones de venta los más temerosos.

Previsible ruptura que presumiblemente desencadenará señales masivas en los programas de trading e inversión, también de venta, asociadas con ruptura de medias móviles de referencia -mm 50-, con ruptura de directrices de tendencia y de la pauta con origen en marzo de 2009, según índices.

El duro castigo de ayer se explica por, elijan ustedes, los datos macro publicados en Europa, a los que sumar la cercanía al fin del QE, manifestaciones de los ciudadanos de Hong Kong contra sus autoridades, primer caso de virus Ebola diagnosticado en un hospital en Texas, USA, con implicaciones en el tráfico aéreo y castigo a las aerolíneas, Rusia y el proyecto de ley aprobado por Putin para confiscar activos a extranjeros, la toma del aeropuerto de Donetsk por un grupo de pro-rusos, dimisión de Juan Carlos Fabrega, presidente del Banco Central de Argentina…

La economía europea está amenazada y las autoridades en alerta ante la posibilidad de sufrir una nueva recesión. Tras los datos de crecimiento y de confianza del Instituto ZEW en Alemania, vean post del 24 de septiembre, «EUROPA AL BORDE DE LA RECESIÓN Y DRAGHI DEL QE…», se han dado a conocer los de actividad económica.

Según Markit, el PMI alemán ha caído hasta 49.9, levemente por debajo de la cota 50 que determina contracción/expansión por primera vez en 15 meses. En Francia, el dato PMI cayó aún más, hasta 48.8 mientras que el dato europeo agregado, PMI manufacturero, queda en 50.3, mínimos de 14 meses.

Gracias a lo cual, paradójicamente el Tesoro alemán está vendiendo bonos a 10 años con tipos inferiores al 1% -0.92%-.

Hoy se reúne el BCE y se espera algún guiño al mercado, como de costumbre, y detalles sobre el programa de compra de bonos o QE europeo, aclaraciones sobre la posibilidad rebatida desde Alemania de comprar incluso deuda griega y chipriota.

El aspecto técnico del principal índice bursátil europeo, Eurostoxx 50, es muy interesante y comprometido.

EUROSTOXX 50 semana

En Hong Kong, los manifestantes pro democracia han motivado el cierre de algunos bancos, colegios, tiendas… y bloqueado calles principales del distrito financiero. El desorden aumenta y las autoridades parecen optar por una postura de espera no negociada que entraña cierto peligro desde que los manifestantes anunciasen el martes la toma de edificios públicos.

Interesados en recibir más información y más concreta sobre mercados, gráficos, estrategias… suscríbanse al blog! Con una aportación de €0.67 / día (€60 al trimestre) podrán, además, colaborar en su mantenimiento.

Información en cefauno@gmail.com