El Bureau of Economic Analysis -BEA- publicó ayer la evolución de gastos e ingresos personales del mes de mayo. Los gastos mejoraron un +0.2%, la mitad del 0.4% proyectado por las estimaciones del consenso de mercado, mientras que los ingresos aumentaron un 0.4% en línea con lo esperado. Informe BEA.

El dato de gastos personales -PCE- ha resultado quizá demasiado contenido para conseguir que el crecimiento de PIB del segundo trimestre alcance ese entorno del 3.5%-4% que descuenta el mercado, máxime cuando en el mes de abril fue igual de bajo (el consumo interno aporta dos tercios al PIB). La caída de los Pedidos de Bienes Duraderos, -1% en mayo, tampoco ayuda.

Tras la fuerte caída del -2.9% en el primer trimestre, crecer al 4% es necesario y positivo pero sólo un bálsamo, recordemos la reflexión del post de ayer: «Suponiendo un crecimiento extraordinario para cada uno de los trimestres que restan para cerrar el año, del 4% en cada periodo, 2014 se saldaría con un +2.2%… pero si cada trimestre crece a un ágil 3%, el año cerraría con un débil crecimiento del +1.5%.»

También se conoció el importante dato de inflación seguido por la Reserva Federal, PCE Price Index, subió un 0.2% en mayo, 1.8% año a año y un 2.8% en tasa anualizada. ¿Ruidoso?

El presidente de la Reserva Federal de San Luis, James Bullard, aprovechó una entrevista con Fox Business Network, para recordar que a finales de año se alcanzarán los umbrales de referencia «dual» de la FED, desempleo e inflación, y que los tipos comenzarían a subir en el primer trimestre de 2015… cree que esta realidad supone un shock para el cual el mercado no está preparado:

James Bullard: «You are basically going to be near normal on both dimensions basically later this year, That’s shocking, and I don’t think markets, and I’m not sure policymakers, have really digested that that’s where we are.»

El mercado cerró prácticamente plano después de las caídas iniciales que condujeron a los índices a zonas técnicamente muy comprometidas, desde las que se produjo un rápido repunte al alza (las garras del «oso» siguen cerca).

DOW JONES diario

Comportamiento indiciario de que el mercado aún disfruta del apuntalamiento masivo de las autoridades, complacencia inversora y migración de los «reprimidos financieros» en busca de rentabilidad, además de las positivas consecuencias derivadas de la enérgica compra de autocartera -buybacks- de las empresas.

El aumento de autocartera ha sido uno de los grandes catalizadores de las subidas de las cotizaciones y maquillaje de ratios.

Cuando las empresas compran sus acciones en el mercado generan demanda y presionan al alza los precios pero además, cancelan acciones cotizadas en bolsa de forma que el ratio -BPA- beneficios por Acción sube de inmediato, al reducir el denominador, como por arte de magia. Los ratios ROA y PER también mejoran.

Es una estrategia orientada al corto plazo que no incide en la mejora de las ventas ni de los ingresos… pero esa es la impresión. JP Morgan: “The other side effect of elevated dividends and share buybacks is that these distributions to shareholders may reduce the long term potential of the company to grow relative to the alternative of capital spending.”

El importa empleado en aumentar autocartera está superando con gran diferencia al utilizado para invertir. Recordemos el comentario del post del 30 de mayo. «Las empresas del SP500 han comprado acciones por importe de $160.000 millones en el primer trimestre, cifra extraordinariamente superior a la inversión-CAPEX- realizada en el mismo periodo. Por ejemplo, IBM ha invertido en autocartera $8.000 millones mientras que su CAPEX alcanzó los $ 1.000.»

Entre Q1-2009 y Q1 2014, la compañías USA han comprado $1.9 billones de sus propias acciones.

También, han sido los principales agentes compradores de acciones en el mercado durante el primer trimestre de este año, que ha registrado el segundo trimestre de mayores compras desde… el triste tercer trimestre de 2007.

SP500 semanal

Las situaciones de 2007 y hoy no son las mismas. Compararlas para proyectar escenarios no conviene por el decidido interés actual de las autoridades en evitar hoy igual desenlace que entonces, por la manera en que se han involucrado y por los intereses directos que han creado. Es una comparación ociosa pero, sin esperar un crash, si advierte posibilidades.

Sin embargo, no se ve alterado el aspecto que traslada el mercado desde hace meses, de distribución clara de acciones. Llegado el momento, el mercado corregirá y la compra de autocartera desaparecerá, como suele ocurrir en periodos correctivos, de manera que la demanda de papel se reducirá al tiempo que la oferta presumiblemente aumentará con energía. ¿Quién detendrá las caídas de precio?

Según TrimTabs Investment Research, las empresas han anunciado una fuerte reducción de compra de autocartera, hasta los niveles más bajos desde hace siete trimestres.

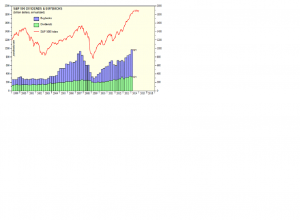

BUYBACKS + DIVIDENDOS DEL SP500

El cuadro anterior revela la correlación que existe entre la evolución de la autocartera y la dirección de los índices. La autocartera retroalimenta tanto las alzas como las caídas de las bolsas.

Interesados en recibir información adicional y más concreta sobre mercados, estrategias incluidas, les animo a meditar la posibilidad de suscribirse al blog. Información en cefauno@gmail.com