A sólo 3 sesiones del cierre de mes, el Octubre Rojo de los mercados avanza hacia su recta final, los índices bursátiles cerraron otra semana más en negativo, tras una sesión del viernes de nervios y fuertes subida de la volatilidad.

En Estados Unidos las caídas llegaron a superar el 3%, Nasdaq, y más del 2% el resto de índices durante la jornada pero antes del cierre rebotaron desde mínimos y cerraron menos castigadas, el Nasdaq abajo un -2.09% o el S&P500 un -1.73%.

El Nasdaq ha cerrado en negativo cada una de las últimas 4 semanas, el fenómeno FAANG (la fuerza alcista de unos pocos valores -Facebook, Amazon, Apple, Netflix y Google- que por su gran tamaño y ponderación ha arrastrado al alza al mercado en los últimos meses) se ha debilitado y la corrección de los grandes iconos del mercado está pasando factura y arrastrando a la baja al conjunto.

NASDAQ-100 semana

Los inversores esperaban el viernes la apertura bursátil después de haber conocido el dato de PIB USA preliminar del tercer trimestre publicado una hora antes. Un dato relevante en sí mismo y también por las implicaciones derivadas sobre política monetaria. El PIB creció fuerte, +3.5% en el trimestre, 3 décimas por encima de estimaciones.

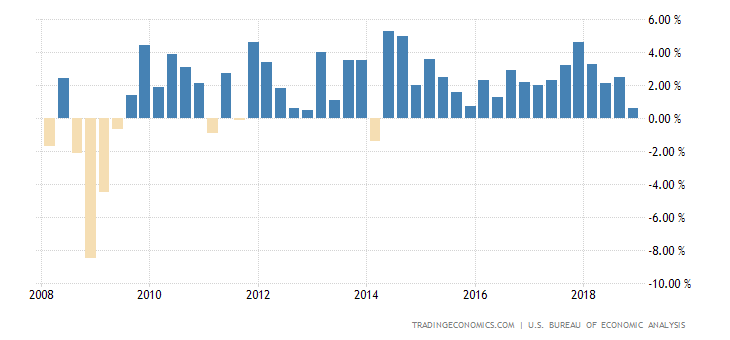

Vean gráfico de evolución de PIB USA trimestral en los últimos 10 años:

El informe de evolución del PIB publicado por el Bureau of Economic Analysis contiene las claves del crecimiento, resumidas en:

– Gasto del consumidor, Fuerte. +4%

– Inversión empresarial, Débil. +0.8%

– Inversión Residencial, inmobiliaria. Negativa. -4%

– Gasto del Gobierno. Muy alto. +3.3%

– Comercio Exterior. Negativo y restando 1.8 ppt al PIB

– Inventarios Disparados, en anticipación a la entrada en vigor de los aranceles, sumando 2.2 ppt al PIB.

CONTRIBUCIÓN AL PIB USA DESDE 2007.

La inversión empresarial esa una de las áreas presumiblemente más beneficiadas por la reforma fiscal, la aportación de la inversión productiva al PIB viene perdiendo energía en los últimos meses y se acerca peligrosamente a cero.

La mejora de inventarios se produjo como consecuencia de la preparación de las empresas a la temporada del año de mayores ventas, Thanksgiving y Navidad, y también por anticipación de la entrada en vigor de los aranceles.

El incremento de inventarios fue disparado y de igual manera que suma al PIB en el trimestre suele restar al de siguientes, ya que se trata de producción anticipada y las empresas suelen reducir actividad para evitar acumulación de stock.

Por último, desde la llegada de Trump al gobierno, el gasto en defensa ha experimentado un fuerte alza, pasando una tasa negativa del -2.1% en el periodo 2.010-2.016 a una positiva del +2.9% en los últimos trimestres.

El gasto en defensa ha aportado de media 0.21 puntos al PIB en cada trimestre de este año, una tendencia que a tenor de los contratos en vigor se prolongará hasta mediados del próximo año, pero de largo plazo insostenible o incluso reversible si/cuando el partido demócrata conquiste el gobierno.

En resumen, el dato de PIB se puede considerar positivo para la economía aunque desde la óptica de los inversores no tanto, al permitir o facilitar a la FED continuar con el proceso de endurecimiento monetario en un momento de fondo delicado.

El impacto de la reforma fiscal se desvanece y podría estar en las últimas, la pérdida de momentum de la economía es apreciable y el consenso proyecta una importante caída de la actividad para los próximos trimestres, de un 30% en 2019 y aún más acusada para después.

La fortaleza de la economía es siempre bienvenida, máxime ahora que el ciclo expansivo USA iniciado en 2009 resulta ser el más débil desde la Segunda Guerra Mundial. La mejora de PIB de este año, en parte comprada contra rebaja de impuestos o menores ingresos del Estado que después tendrá que financiar el Tesoro, es aún insuficiente para corregir la tendencia a la desaceleración económica estructural de la economía USA

La propuesta electoral de Trump orientada a rebajar impuestos esta vez a la gente denota la inseguridad del presidente en sus posibilidades de victoria de las elecciones midterm la próxima semana, en las que se juega el Congreso. Si gana está por ver el cumplimiento del compromiso, que hundiría aún más las cuentas disparando el déficit, pero si pierde comenzarán los problemas para un gobernante que, hasta la fecha, ha aprovechado su mayoría en ambas cámaras pero en adelante sería rebatido.

Las bolsas han alcanzado referencias técnicas importantes, tras desplegar una secuencia de tramos bajistas dentro de una pauta correctiva que podría haber finalizado. El post del viernes indica razones que generan elevada probabilidad de inicio de rebote técnico e incluye interesantes estrategias en el mercado español, y otros, para tratar de aprovecharlo.

Además, esta semana se enmarca dentro de la pauta de fin de mes (más y menos das días de la última sesión de cada mes), típìcamente sesgada al alza.

S&P500, 60 minutos.

DOW JONES, 60 minutos.

NASDAQ-100, 60 minutos.

El mercado europeo ha sido castigado bastante más acusadamente que el americano, el Eurostoxx, DAX o IBEX han alcanzado referencias técnicas de control muy importantes.

EUROSTOXX-50, semana

Los niveles críticos señalados en anteriores post para el desarrollo de medio y largo plazos del IBEX se encuentran próximos y han sido, de momento, respetados.

IBEX-35, 60 minutos

El análisis de la pauta técnica, combinado con el de sentimiento y posicionamiento de los inversores es clave para determinar si la fase de caídas de cotizaciones ha concluido en los mínimos de la semana pasada o bien faltaría un nuevo susto.

El post de mañana incluirá análisis detallado de estos datos, actualización de niveles de control operativo de estrategias y proyecciones más probables para el rally de fin de mes en curso.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta