La actividad económica del sector servicios en Estados Unidos, ISM Non Manufacturing PMI ayer publicado, subió hasta 53.4%, un dato más fuerte de lo esperado y bien por encima del nivel 50.5% del mes anterior.

ISM NO MANUFACTURERO EEUU.

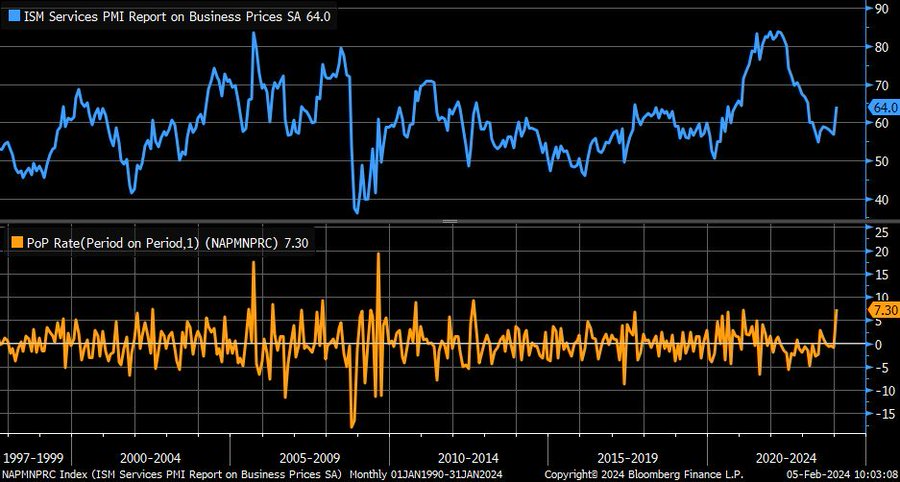

En general mejoraron todas las partidas del índice pero también la relacionada con los precios que crecieron intensamente hasta 64 desde el 56.7 anterior, en un comportamiento mensual con fuerza no vista desde agosto de 2012, vean gráfico inferior:

PRECIOS ISM

Las presiones de precios dificultan el trabajo de las autoridades monetarias, en su intento de comenzar a recortar los tipos de interés más pronto que tarde para evitar interferir en las elecciones.

Los mercados de deuda reaccionaron con caídas de precio, subida de la rentabilidad elevando la del Bono a 10 años hasta el 4.16%…

RENTABILIDAD BONO 10 AÑOS, EEUU.

… y contrariamente, los precios de las bolsas corrigieron y aunque consiguieron cerrar en zona de máximos de la jornada, perdieron un -0.20% el Nasdaq y el S&P500 y Dow Jones se dejaron un -0.32% y -0.71% respectivamente.

DOW JONES, 60 minutos

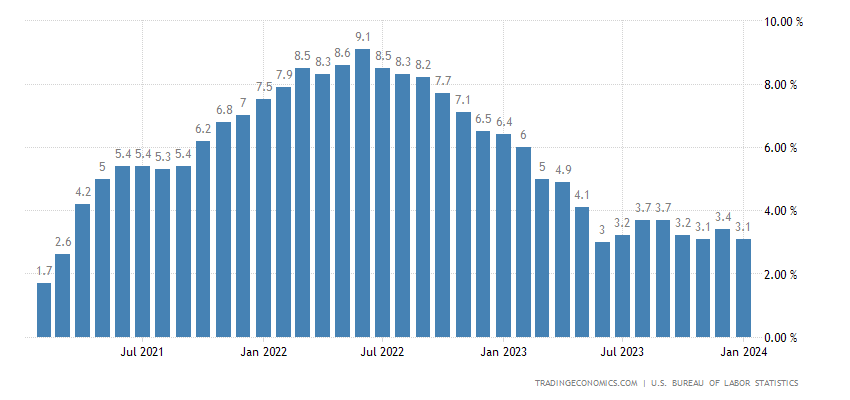

Existen distintos factores que pueden incidir sobre la inflación de manera más adversa que la esperada por el consenso, de momento la caída de la inflación se ha detenido e incluso podría repuntar ligeramente en próximos meses.

IPC interanual, EEUU

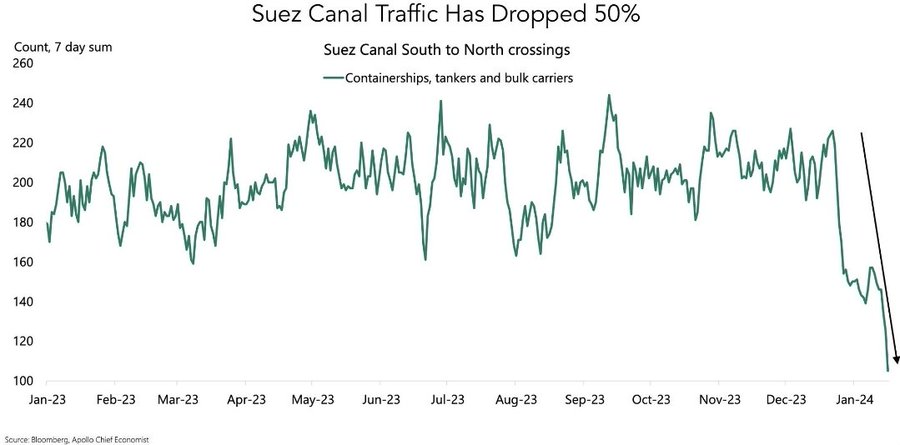

El efecto base, subida de salarios o impacto del conflicto en el canal de Suez obstaculizarán la caída de la inflación y, en tal caso, enfriarán las posibilidades de recorte de tipos.

TRÁFICO DE MERCANCIAS CANAL DE SUEZ

El Sr Powell ya advirtió en su entrevista reciente (en el programa «60 minutes» de CBS News) que no apuesta por rebajar tipos en la próxima reunión del FOMC, de marzo, y que en función de la marcha del empleo y de los precios podrían hacerlo más bien hacia mitad de año.

Al margen de lo anterior, distintos organismos internacionales continúan rebajando las previsiones de inflación, así como elevando las de crecimiento global. Vean ajustes en IPC y PIB recién publicados por la ODCDE:

Y con este trasfondo, sin embargo, Wall Street está reduciendo las perspectivas de Beneficio por Acción para las empresas del S&P500, reduce casi todos los sectores y muy particularmente los de energía y materiales:

Morgan Stanley, ha revisado a la baja las posibilidades del SP500 para este año debido al ajuste también negativo de las previsiones de Beneficio por Acción para los próximos 12 meses:

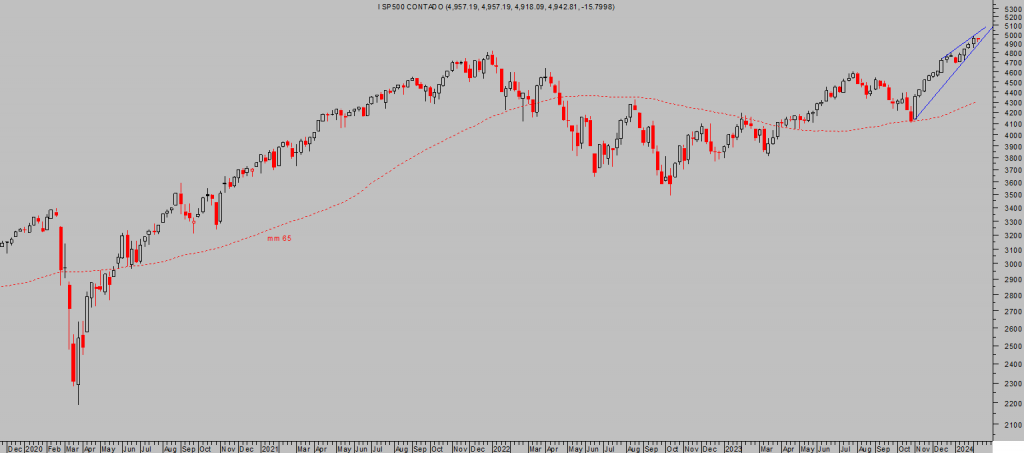

En este contexto, las bolsas continúan fuertes y sobrevaloradas, cotizando en zona de máximos históricos después de acumular 13 de las últimas 14 semanas en positivo (S&P500), un evento no visto en más de 30 años.

La figura técnica en curso tiene implicaciones correctivas, suele terminar mal.

S&P500, semana,

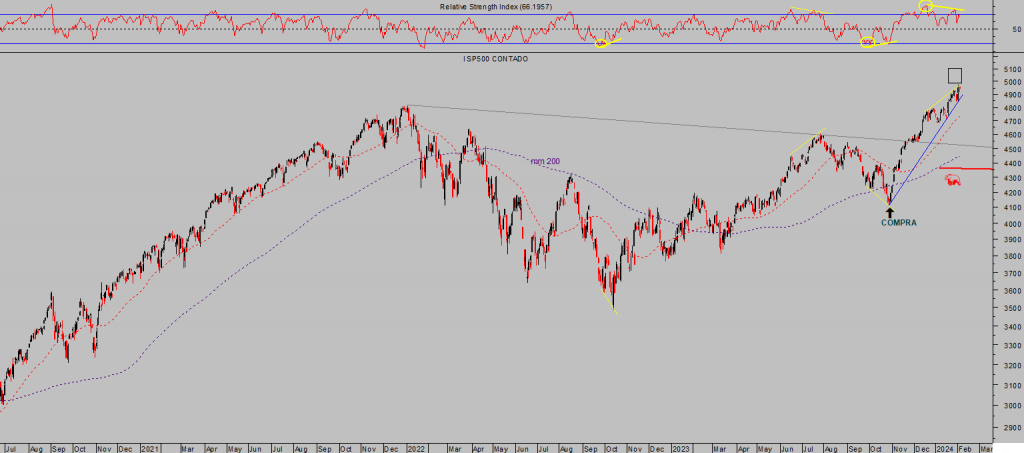

Además, las subidas se están produciendo con caída paulatina de la participación y otras divergencias de gran importancia, comentadas en distintos posts, como Bullish Percentage Indices, NYMO, divergencias de indicadores/osciladores técnicos, etcétera… que suelen aparecer entorno a zonas de techo de mercado.

Además de otros asuntos de importancia para la salud del mercado y comentados en posts como este.

S&P500, diario.

NASDAQ-100, 60 minutos.

La coyuntura de mercados es delicada y la estacionalidad para próximas fechas no es positiva, es necesario prestar gran atención a la evolución de los índices y técnicos, existe la posibilidad de asistir a un tramo adicional de subidas, presumiblemente marginales y deberían se utilizadas para reducir exposición, ajustar stops e incluso trabajar el lado corto -bajista- del mercado (el largo o alcista de volatilidad).

El post de mañana abundará en ofrecer datos de gran relevancia (¿qué ocurre cuando la curva de tipos se positiviza? o ¿qué esperar de la correlación entre los indicadores adelantados y el SP500?) y pistas adicionales sobre el estado de situación y perspectivas del mercado para próximas fechas, además del habitual ajuste de niveles de control para posiciones abiertas y niveles de activación para otras estrategias en espera de ser incorporadas a nuestra cartera.

Stay Tunned!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com. Twitter: @airuzubieta. www.antonioiruzubieta.com