Comienza la semana con novedades políticas de gran relevancia para los mercados europeos. Se trata de dos noticias de consecuencias encontradas, por la parte positiva, la aprobación final del acuerdo para la gran coalición en Alemania, «obsequio» de las bases del partido Social Demócrata SPD, y por la negativa un escenario de ingobernabilidad tras las elecciones italianas.

La alianza para formar gobierno en Alemania ha sido el escenario más probable, a pesar de la negativa de los miembros más jóvenes del partido SDP, y después de largas negociaciones, finalmente se consigue un gobierno liderado por Merkel y su partido pero en coalición, de forma que además de compartir las líneas maestras de la política, 6 de los ministerios pasarán a ser dirigidos por miembros del SDP.

En Italia el asunto es más peliagudo, dentro de esa extraña normalidad política que se vive en Italia, donde en las últimas 7 décadas ha habido más de 50 diferentes gobiernos. Ha ganado las elecciones el Movimiento 5 Estrellas, partido populista de Beppe Grillo y ahora dirigido por Luigi di Maio.

El partido considerado de extrema derecha, la Liga Norte de Matteo Salvini, ha obtenido un gran resultado superando en votos al partido de Berlusconi, aunque ningún partido ha conseguido el porcentaje de votos necesario para formar un gobierno en solitario.

Por el momento, las mayores posibilidades de coalición se centran en la suma la Liga Norte con el partido Forza Italia de Berlusconi.

Ahora bien, serán necesarias varias semanas o incluso meses de negociaciones y durante los que Italia transitará sin gobierno. Ahora sin el Sr Renzi, hay rumores sobre su posible dimisión tras el batacazo de su partido en las elecciones.

Entretanto, con la economía débil, la deuda disparada hasta alrededor del 135% del PIB, el sistema bancario más frágil de Europa y la morosidad en máximos, presumiblemente ascenderá la volatilidad y el índice de la bolsa italiana tenderá a ceder hacia la zona de los 22.000 puntos, desde los cerca de 22.000 en que cerró el viernes.

FTSE MILAN mensual

La presentación del último dato de déficit comercial USA, realmente negativo, activó las alarmas en los mercados por la pronta reacción de Trump imponiendo nuevos aranceles, esta vez del 25% al acero y 10 % al aluminio.

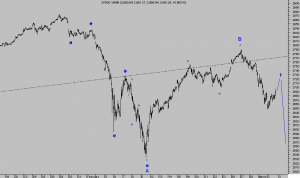

El déficit comercial USA recién actualizado y en sus peores registros desde la crisis es motivo de reflexión ante la posibilidad de que el Sr Trump trate realmente de arreglar lo que considera una injusticia, vía proteccionismo y nueva ronda de aranceles y medidas «American First».

Analistas de UBS temen un mal desenlace: «The trend towards protectionism is more worrying for markets. Trade protection remains a key risk to our generally optimistic economic and market view this year».

Aunque el proteccionismo USA a estas alturas no es ninguna novedad, el bueno de Obama fue el gobernante que más medidas proteccionistas aprobó entre los 2008 y 2016 dentro del universo de economías del G20.

Pero fueron medidas impuestas sin grandilocuencias y silentes, con la divulgación justa. El problema de hoy es el tono beligerante de Trump y las represalias que puede terminar consiguiendo de terceros países en contra de los intereses USA y del comercio global.

A pesar de la «devaluación competitiva» ejercida en favor de un dólar débil para ganar cuota de mercado, Europa mantiene un superávit comercial relevante y creciente frente a USA y cabe esperar cualquier decisión desde la Casa Blanca.

Los inversores han reaccionado con premura a unas medidas proteccionistas que afectan también a Europa, vendiendo acciones del mercado europeo exportador por excelencia, Alemania, cuyo índice bursátil DAX cayó a plomo varias sesiones de la semana pasada. Caída anticipadas en distintos post de principios y mediados de febrero.

DAX, diario

Las medidas proteccionistas probablemente perjudicarán más a los aliados USA que a sus enemigos y, lo que es peor, terminará afectando negativamente a su propia industria, la del acero.

En contra de lo que promulga Trump, la industria del acero está en plena forma y tras haber producido algo más de 90 millones de toneladas en 2017, acapara el 72.5% del mercado USA.

Además habrá mayor número de trabajadores damnificados que beneficiados, se estima que las medidas podrían beneficiar a cerca de 400.000 trabajadores USA pero penalizando a casi 7 millones (la mayoría de trabajadores en la industria de bienes duraderos).

Las subidas previsibles de precio del Acero y Alumino derivadas de los aranceles supondrán un encarecimiento del costde de materias para los conglomerados industriales USA, como Caterpillar, General Motors o o Deere, quienes tendrán dificultades para competir en los mercados internacionales.

Descontando tal escenario, sus acciones sufrieron la semana pasada en bolsa. Por el contrario, los directos beneficiados, casi los únicos, de las medidas fueron naturalmente las empresas de aluminio y acero USA (US Steel o Century Aluminium).

Comienza la semana con vaivenes violentos en las bolsas, fuertes caídas en el mercado nocturno alemán superiores al 2%, seguidas de una reacción desde mínimos en 11.726 puntos, zona de proyección indicada en post recientes o caja negra, negociación en nocturno no incluido en el gráfico siguiente:

DAX 60 minutos

A esta hora, 12:20, el DAX sube un punto porcentual y supera ligeramente los 12.000 puntos. La corrección iniciada el pasado 22 de enero ha originado la pérdida de casi 2.000 puntos en el índice DAX y mantiene un aspecto técnico (reservado suscriptores) de gran interés tanto por referencias alcanzadas como por proyecciones y posibilidades del «watch list» en valores germanos.

No obstante las caídas, aconsejamos prudencia, las previsiones de beneficios para las empresas EU están evolucionando adversamente, mañana comentamos.

La situación del índice español o del más representativo de Europa es igualmente interesante,

IBEX-35, 60 minutos

EUROSTOXX-50, 60 minutos

El mercado USA cerró el viernes en terreno mixto, con el Dow Jones perjudicado por las caídas de valores afectados por las medidas proteccionistas de Trump (Boeing, Caterpillar, United Technologies o 3M) o por caídas en empresas que podrían sufrir una escalada proteccionista.

DOW JONES 60 minutos

El índice tecnológico consiguió recuperarse de una apertura en rojo y terminó la sesión al alza un punto porcentual, similar al S&P500 que cerró subiendo un 0.51%.

NASDAQ-100 60 minutos

S&P500 60 minutos

El siempre subjetivo recuento de Onda aplicado al S&P500 avanza de acuerdo con nuestras también subjetivas anotaciones y previsiones:

S&P500 15 minutos

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves que ofrecemos para invertir.

Información en cefauno@gmail.com.