Las políticas monetarias orientadas a vigilar la inflación y el empleo funcionaron en los países desarrollados con cierto éxito durante décadas, llegado el nuevo siglo han sido deformadas hacia el apoyo incondicional a los gobiernos (QE + ZIRP) y control de la estabilidad de los mercados financieros, vía políticas de reflación de activos.

La situación de economía y mercados ha alcanzado un estado de distorsión demasiado evidente como para pasar desapercibido, la desconfianza avanza «in crescendo», pero en vista del trasfondo de desaceleración sincronizada, los bancos centrales previsiblemente reaccionarán en el próximo futuro con un nuevo helicóptero monetario, lanzando nuevas inyecciones adictivas de liquidez (QE).

La credibilidad está debilitada y en juego, las decisiones de los bancos centrales serán observadas cada vez más desde la perspectiva de sus consecuencias no deseadas.

Analistas de Barclays exponen su visión respecto de las posibilidades de los bancos centrales en diversas alternativas sobre las que orientar los esfuerzos, observen que la mayoría originan, como principal inconveniente, la falta de credibilidad.

Sumado a lo anterior, la Reserva Federal sufre desde hace meses las injerencias y crítica furibunda del presidente Trump, DANGER!, quien pretende manejar también la política monetaria como palanca electoral.

Trump quiere tipos de interés más bajos, no paró de quejare y casi ridiculizar en público al Sr Powell durante el proceso de subidas, y también le disgusta el programa de adelgazamiento del balance o contracción cuantitativa. Trump prefiere unas condiciones monetarias ultra laxas y dinero fácil, barato y de acceso directo para mantener la fiesta en marcha al menos un año más, justo el año que le queda de mandato.

La independencia de los bancos centrales debería ser sagrada, se presupone cierta presión de fondo pero eventualmente deben reinar los criterios meramente técnicos sobre cualquier otro. La coyuntura de economía y mercados es frágil y vulnerable, el trasfondo de inflación realmente no se presenta como una preocupación, más bien al contrario ya que las presiones principales de precios son de carácter desinflacionista, pero la FED podría cometer el error de 1970.

Entonces, el presidente Nixon presionó al presidente de la Reserva Federal, Mr Arthur Frank Burns, a mantener una política ultra expansiva aunque alejada de las necesidades reales del sistema, para preparase el terreno hacia las elecciones de 1972. El Sr. Burns accedió, rebajó tipos y cuando poco después la inflación comenzó a mostrar los dientes, ya era tarde.

Los efectos de la política monetaria se trasladan a la economía con 6 a 9 meses de retraso, por lo que debe ser proactiva y actuar con antelación a la erupción de precios- Una vez que han irrumpido en tendencia, ya es tarde y las políticas reactivas detrás de la curva son peligrosas y menos efectivas.

El escenario de inflación no es hoy el más probable, sin embargo, la burbuja generalizada de los mercados financieros, liderada por la de deuda, bonos soberanos incluidos, es un potencial foco de toxicidad para la estabilidad del sistema.

Además, como factor diferenciador entre la situación actual y la de los años 70 es el impacto directo que supuso la eliminación del patrón Oro, comandada por Nixon y Kissinger. Desde el año 1971 el dólar pasa de mantener un vínculo de garantía con un activo de respaldo comúnmente aceptado, el Oro, a convertirse en una moneda FIAT y oferta de libre disposición. El patrón Oro fue, por tanto, un elemento esencial para obligar a las autoridades a ejercer su mandato bajo criterios de férrea disciplina.

Para muestra un botón, observen lo sucedido con la deuda US tras la eliminación del patrón Oro.

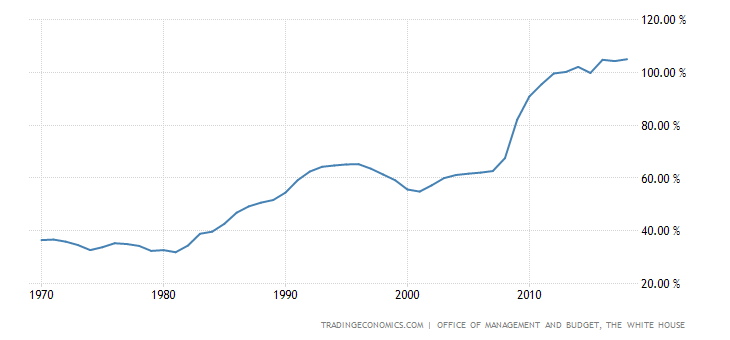

DEUDA USA.

La deuda no es mala per se, bien empleada y gestionada aporta ventajas operativas y de gestión pero usada con el fin de costear malas decisiones de gestión o deficit crónicos, entonces degenera y más cuando su crecimiento es superior al crecimiento económico esperado en origen.

El ratio de Deuda-PIB refleja el diferencial de crecimiento de la deuda respecto de la economía. Observen lo sucedido desde la eliminación del Patrón Oro y de forma particular desde la llegada del Sr Greenspan a la presidencia de la Reserva Federal en 1987, el defensor de la «cómoda» política monetaria MMT y obstinado en manejar los ciclos económicos.

DEUDA-PIB. USA

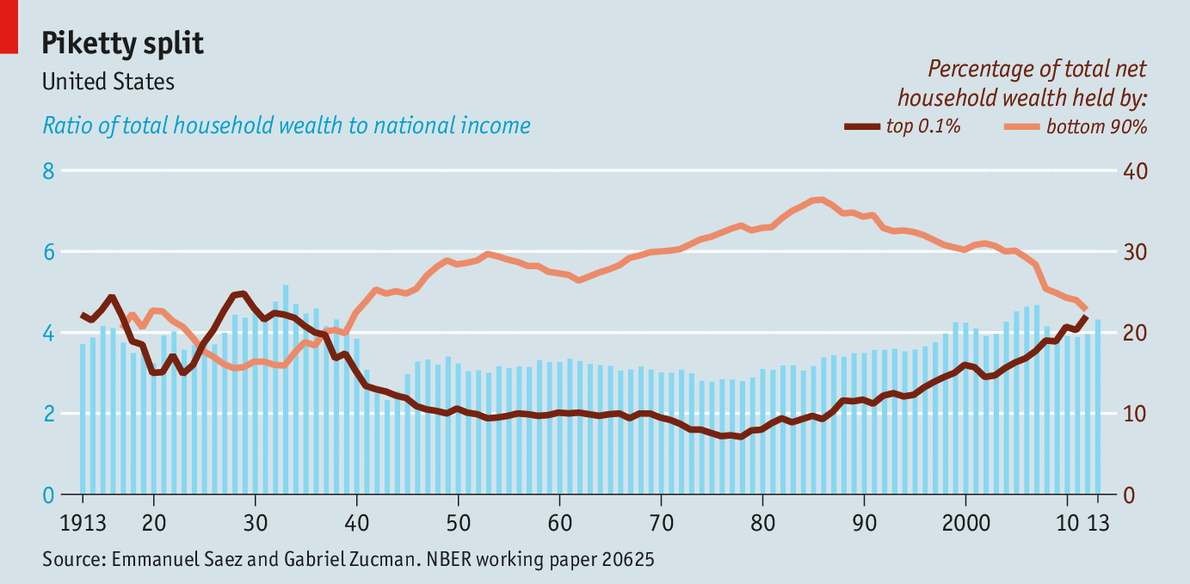

La supresión del Patrón Oro permitió a las autoridades abusar de las potestades auto atribuidas, pagar los diferenciales presupuestarios negativos, deficits, monetizando deuda, introducir la doctrina «efecto riqueza» y reflación de activos o enriquecer a las élites de manera obscena. La desigualdad se ha disparado a niveles máximos y desconocidos desde los años 20, los años previos al tristemente famoso crash bursátil del ´29 y posterior depresión económica.

El peligro de hoy, sin embargo, es doble. Por una parte el mencionado de falta de credibilidad y confianza en la capacidad y habilidades de los Bancos Centrales para manejar con éxito la complejidad económica y financiera presentes. Por otra parte, en lugar de la supresión del patrón Oro, hoy nos enfrentamos a la destrucción del Petrodolar. Pero esto es otro asunto que trataremos en nuevo post,

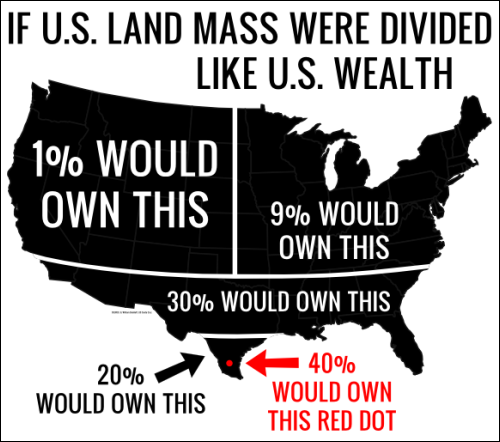

Inflar el precio de los activos, usando la reflación de activos como política justificada por el denominado»efecto riqueza» ha sido un regalo desproporcionado para quienes menos necesitaban ayudas. Los más adinerados son quienes acaparan los activos financieros, los más pobres, sin dinero para necesidades básicas, o la clase superior sin dinero para satisfacer caprichos corrientes nunca tendrán acciones o bonos. Por contra, los escasos ahorros de la gente menos favorecida, y de todo ahorrador, han sido premiados con unas políticas de tipos cero, represión financiera o retribución CERO al ahorro.

El 1% y 10 % de la población USA ostentan el 40% y 85% respectivamente de los activos de riesgo. Antes del estallido de la burbuja de 1929, el 0.1% de la población USA disponía del 25% del total de la riqueza. Se puede inferir que el desproporcionado aumento de la desigualdad de los últimos años es culpa directa de las políticas de las autoridades monetarias, reflación de activos, manipulación y apuntalamiento de las cotizaciones o «wealth effect».

Taking care of what you wish for!. El aumento de la desigualdad ha coincidido en el tiempo con la llegada de Alan Greenspan a la presidencia de la FED, aumento significativo de deuda durante los 80, empleo de políticas monetarias carentes de disciplina….y se ha intensificado con las políticas de emergencia en vigor desde la pasada crisis.

Observen la evolución histórica de riqueza del 01% frente al 90% de la población USA:

Las bolsas avanzan y la rentabilidad aumenta nutriendo el bolsillo, principalmente de los ciudadanos económicamente más favorecidos, pronto conquistarán nuevos máximos históricos tal como venimos anticipando en los últimos posts.

DOW JONES diario

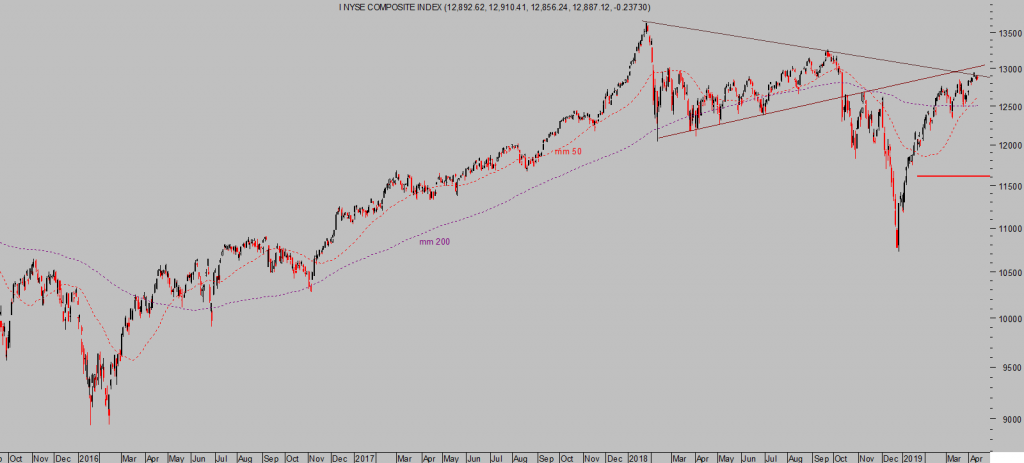

Las lecturas técnicas, evolución esperada de las bolsas, compras derivadas de autocartera para próximas semanas, divergencias, relación entre mercados, lecturas internas de los índices o volumen de participación, asuntos explorados en distintos post recientes, sugieren aumentar la atención.

NYSE diario

DOW TRANSPORTES diario

Además de atención, conviene reducir exposición al riesgo y aprovechar las sencillas estrategias sugeridas (reservado suscriptores) para capitalizar el escenario más probable, mediante operativa sencilla, de riesgo limitado y controlado.

BUEN FIN DE SEMANA A TODOS !!!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta