VENTA DE CASAS USADAS EEUU

El encarecimiento del precio de la vivienda combinado con el de las hipotecas está resultando muy negativo para el acceso a vivienda entre las rentas menos favorecidas. El acceso a la primera vivienda está imposible.

El esfuerzo que tienen que hacer los compradores de primera supone cerca de un 40% de la mediana de salarios, un porcentaje disparado que no se veía desde 1985 y en un entorno muy negativo de precios en zona de máximos históricos (la media de precio de las casas en Estados Unidos está en $493.000).

CUOTAS HIPOTECARIAS en % de la MEDIANA SALARIAL

Además de las adversas condiciones para la compra de vivienda, también el mercado de trabajo dificulta la compra, tomar decisiones de vida como comprometerse a adquirir una hipoteca cuyas cuotas tendrán que atender durante al menos 30 años es muy delicado y más cuando decae la seguridad en el empleo.

Los testigos de medición en tiempo real de nuevas contrataciones de empleo en Estados Unidos (de las agencias LinkUp e Indeed) presentan una imagen bien distinta a la que reflejan los datos oficiales de empleo.

Otros factores a considerar son la tasa de ahorro, que se ha desplomado y está en mínimos (la gente está necesitando tirar de ahorros para costearse la vida) o la tasa de morosidad que se está disparando al alza.

En esta situación, la evolución del consumo está comprometida (la tasa interanual de ventas al menor reales, descontadas de inflación, están en negativo -0.65%) y su futuro es cada vez más incierto. EL consumo aporta cerca de un 70% a la formación del PIB.

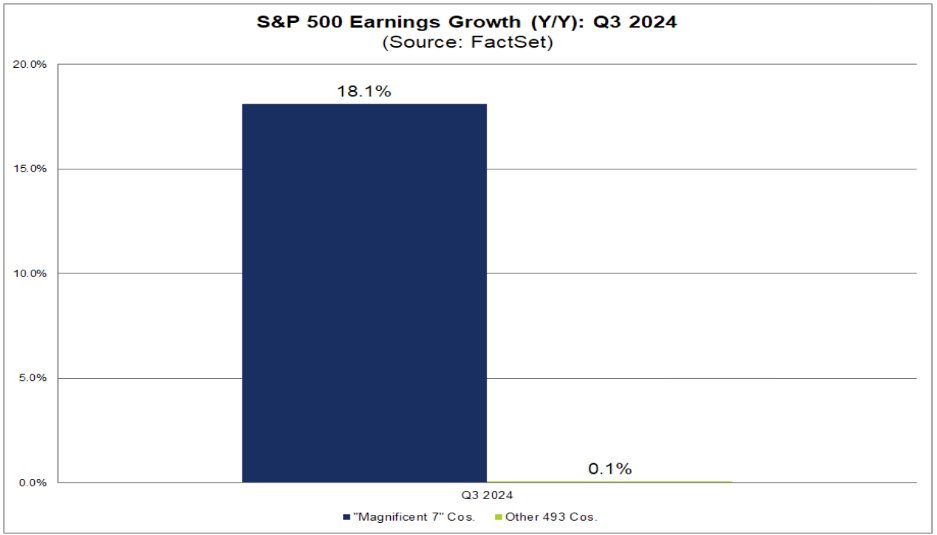

Las empresas están sufriendo la falta de brío del consumidor y aunque se esperan unos resultados positivos en el tercer trimestre, serán muy contenidos y bastante más bajos de lo esperado hace sólo dos meses, con el agravante de que la media de ganancias de 493 empresas del SP500 crecerá un insignificante +0.1% y el grueso se los beneficios del índice será superior por la fortaleza de los 7 Magníficos que, también según FactSet) mejorarán un 18.1%.

RESULTADOS Q3: SP493 vs 7 MAGNÍFICOS.

La capacidad de generación de beneficios se concentra en las grandes tecnológicas y las bolsas, sin embargo, están en proceso de rotación sectorial desde hace semanas, reduciendo exposición precisamente del sector tecnológico y aumentando en otros sectores más baratos y activos considerados más seguros.

El excesivo nivel de valoración del mercado se centra en la tecnología, sector de grandes expectativas que los inversores han premiado muy generosamente durante los últimos dos años.

Por otra parte, es poco habitual que el mercado ignore la celebración de elecciones, se mantenga en zona de máximos históricos y con el sentimiento y posicionamiento de los inversores tan optimista (de los particulares especialmente, cuidado!).

S&P500, diario

Las bolsas en zona de niveles record podrían estar cotizando la victoria de Trump que auguran las encuestas, por los motivos explicados en posts recientes, pero me llama mucho la atención el hecho de que la llegada de Trump al poder vendrá con un importante incremento de los aranceles que afectará negativamente a gigantes como Amazon, WalMart o Costco y, sin embargo, estas empresas se están comportando muy bien.

La Reserva Federal intervino abiertamente en el mercado esperando a rebajar tipos hasta septiembre y además lo hizo fuerte con rebaja de 50 pb, cambiando del curso de los acontecimientos. Recordemos que septiembre habitualmente es el mes más negativo del año en bolsa pero esta vez ha sido positivo incluso con la incertidumbre electoral en el horizonte.

La FED reúne a su Comité de Mercados Abiertos -FOMC- justamente después de las elecciones del 5 de noviembre, los días 6 y 7, y el mercado parece estar más interesado en una nueva rebaja de tipos y en los comentarios de Powell que en el resultado de las elecciones.

Ayer los índices abrieron en calma y tono ligeramente positivo pero cambiaron las tornas nada más abrir y el comportamiento no dejó de empeorar hasta el cierre. Se produjeron caídas de cierta importancia que no se veían desde hace semanas, lideradas por el Nasdaq que se dejó un -1.60%, el Dow perdió un -0.96% y el S&P500 un -0.92%.

La rentabilidad de la deuda a largo plazo sigue al alza, el Bono a 10 años está en el 4.2% y el T Bond en 4.52%, niveles que suelen trasladar dificultades a la renta variable.

Pero de momento dificultades contenidas, las caídas de las bolsas ayer se detuvieron de manera precisa en zonas de referencia técnica, evitando males mayores.

NASDQ-100, 60 minutos.

DOW JONES, 60 minutos.

S&P500, 60 minutos.

El contexto técnico de las bolsas es muy interesante, los soportes ayer alcanzados pueden funcionar y provocar un rally pero también lo contrario, especialmente observando el extremo posicionamiento/sentimiento de los inversores, la cercanía a la fecha de las elecciones o el margen que tienen los índices para descender sin estropear demasiado sus pautas de medio plazo.

La inseguridad percibida por los inversores se está manifestando en distintos activos, como venimos insistiendo desde hace tiempo uno de ellos es el sector de los metales preciosos, gracias a lo cual nuestros lectores están acumulando interesante rentabilidad, vean ejemplos:

FRESNILLO -FRES-, semana.

ETF PLATA, semana.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com. Twitter: @airuzubieta. www.antonioiruzubieta.com