¿Por que bonos y bolsas caen tras el dato de inflación?.

Los índices americanos dibujaron el lunes una figura de vuelta en un día y el dato de inflación de ayer provocó debilidad adicional, confirmando esa figura y enviando a las bolsas abajo con cierta inercia.

El mercado esperaba un incremento del IPC mensual de dos décimas y de tres décimas para la tasa subyacente pero, finalmente, los precios aumentaron 0.3% y 0.4% respectivamente, de acuerdo con las alertas en estas líneas desde hace semanas.

Según informó el Bureau of Labor Statistics la tasa interanual de inflación queda en el 3.1% y la subyacente en el +3.9%, cuando el mercado proyectaba un IPC cayendo hasta el 2.9% y la subyacente al 3.7%.

ÍNDICE DE PRECIOS AL CONSUMO -IPC- EEUU.

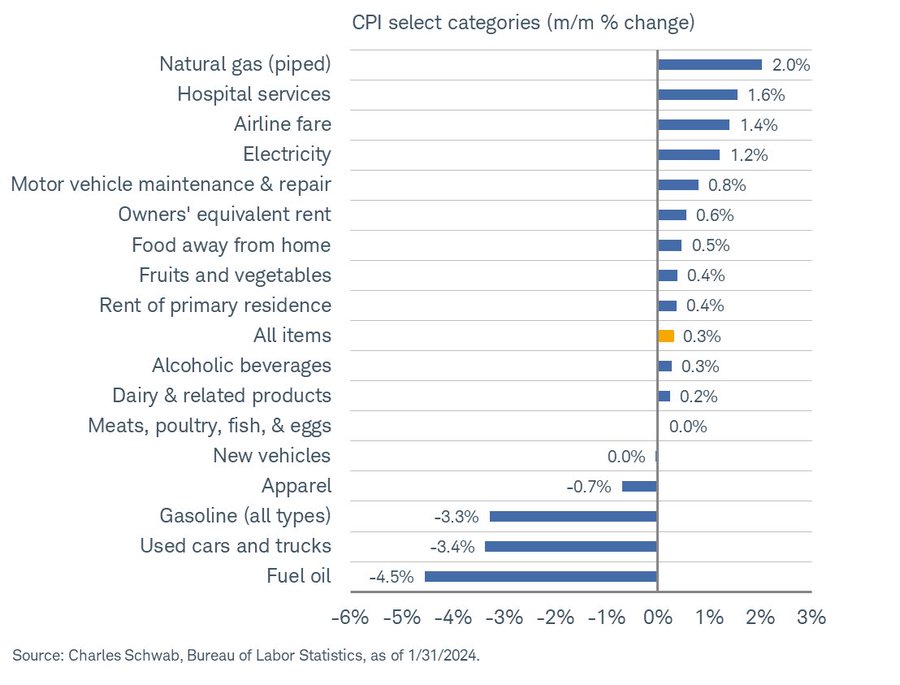

El desglose de inflación por categorías refleja las partidas que restaron presión inflacionista, el petróleo y combustibles, además de coches usados y ropa.

DESGLOSE INFLACIÓN POR CATEGORÍAS

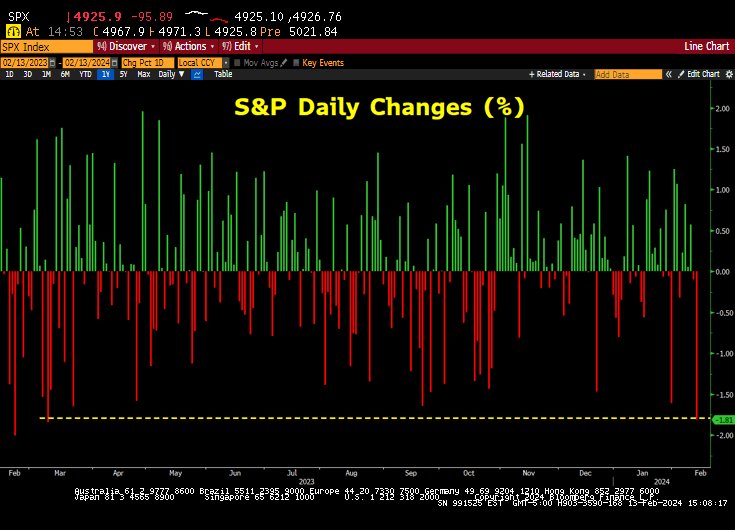

La desviación entre las expectativas de inflación que manejaban los expertos y el dato final cayo como un jarro de agua fría sobre las bolsas, que abrieron cayendo con fuerza y dejando un amplio y tramposo hueco de apertura.

S&P500, 15 minutos,

Los índices cayeron con una fuerza no vista en muchas semanas, aunque el SP500 no se deja un 2% en una jornada desde el pasado día 9 de marzo 2023, justo antes de la crisis del -SVB- Silicon Valley Bank.

Ayer el Nasdaq bajó un -1.80%, el SP500 un -1.37% y el Dow Jones -1.35%.

Como se aprecia en el gráfico del SP500 de más arriba, el cierre de ayer se produjo coincidiendo de manera precisa con la directriz de tendencia alcista con origen en los mínimos del 28 de octubre y lecturas de cierta sobreventa en gráficos intradiarios, lo que puede dar lugar a algún intento de repunte antes de retroceder de nuevo y romperla definitivamente.

Ayer también se publicó el informe de sentimiento de los pequeños empresarios, NFIB, cayó hasta 89.9 desde el 91.9 anterior y 92.3 estimado.

Los planes de contratación de personal nuevo descendieron, junto con las expectativas de ventas y en general el dato fue negativo aunque en niveles bajos, el sentimiento aún se mantiene por encima de los mínimos del pasado año.

SENTIMIENTO PEQUEÑOS EMPRESARIOS, NFIB.

El economista jefe de NFIB, Sr. Bill Dunkelberg apuntó que:

- “Small business owners continue to make appropriate business adjustments in response to the ongoing economic challenges they’re facing”.

- “In January, optimism among small business owners dropped as inflation remains a key obstacle on Main Street.”

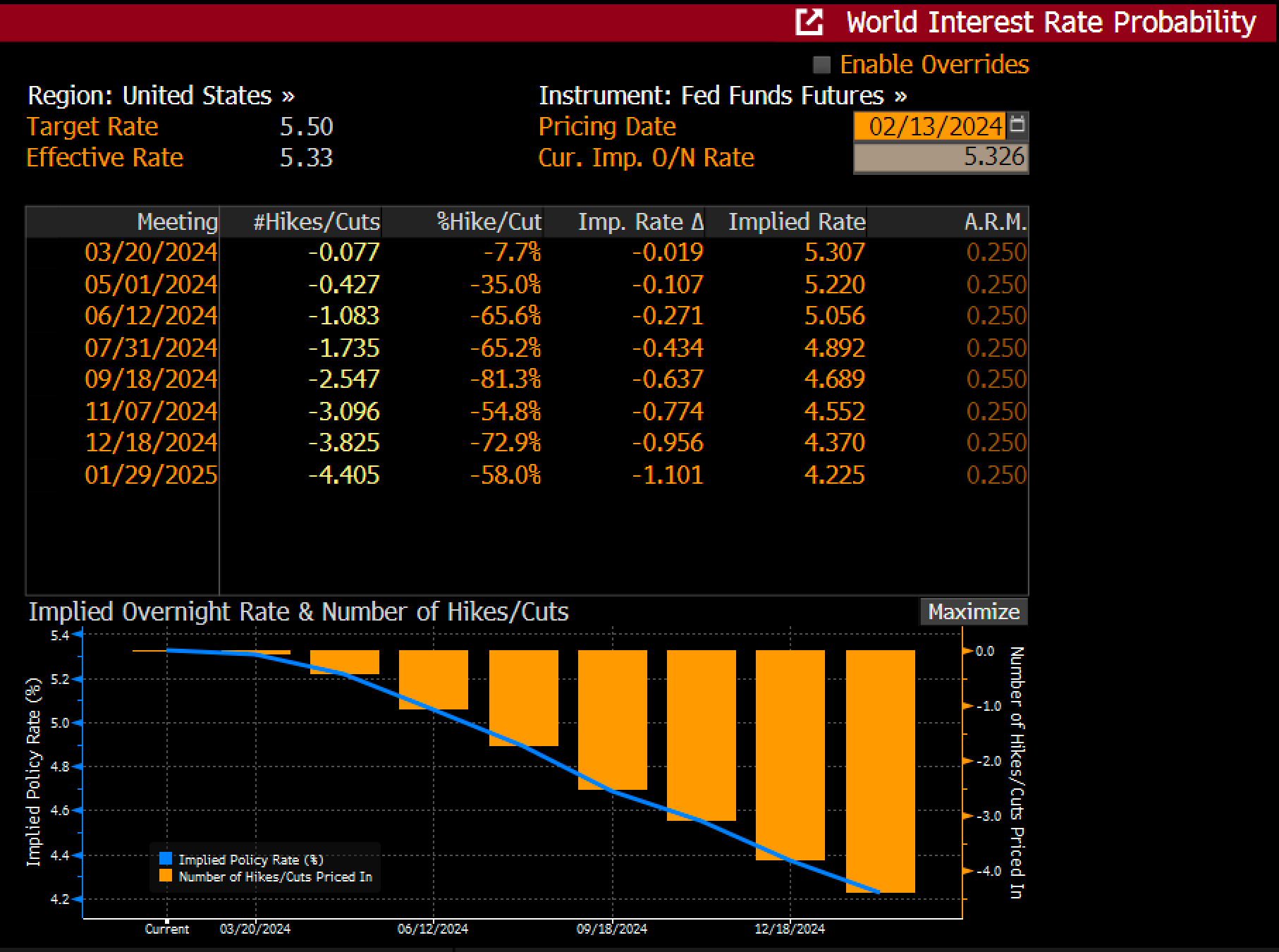

Con estos mimbres y la inflación subyacente casi en el doble del umbral u objetivo del 2% de las autoridades monetarias, las posibilidades de que la Reserva Federal reduzca los tipos de interés en marzo quedan muy reducidas y pospuestas en el tiempo.

Los futuros monetarios han trasladado a junio la fecha más probable para la primera bajada de tipos.

PROBABILIDAD MOVIMIENTO DE TIPOS FED

Una contrariedad para los mercados pero muy particularmente para el equipo del Sr. Biden ya que cuanto más tarde se proceda a bajar tipos, menos impacto ejercerá esa bajada sobre la economía antes de las elecciones y, además, más sospechas sobre decisiones arbitrarias de la FED para favorecer la posición del partido demócrata frente a las elecciones del 5 de noviembre.

El mercado aprovechó la noticia para revertir la tendencia alcista de las últimas sesiones, justamente desde la zona objetivo -caja negra- que venimos proyectando desde hace semanas.

S&P500, diario

El problema de la inflación, alejada del objetivo, puede perdurar en el tiempo más allá de lo esperado por el consenso, y por Biden & Co, detalles explicados en distintos posts.

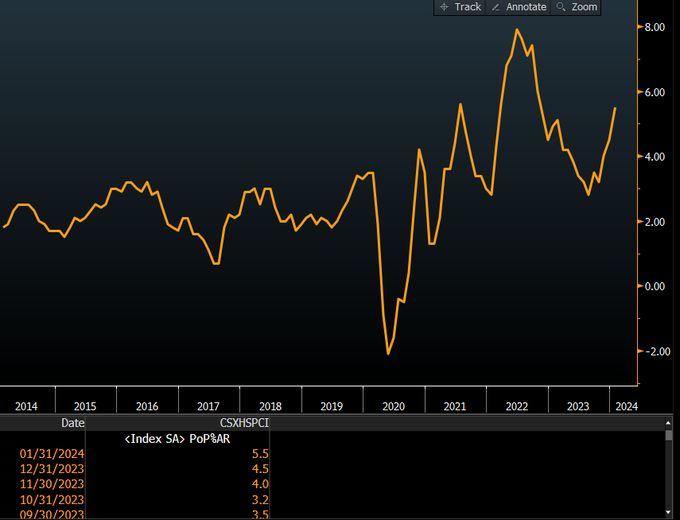

El índice de inflación denominado «supercore» (indicador asociado con presiones «pegajosas» ) y muy seguido por la Reserva Federal, ha subido hasta el 5.5%, desde el 3% de finales del pasado año.

El consenso de expertos espera que la inflación continúe cayendo y justifican el mal dato de ayer casi como una anomalía puntual y brote estacional.

Factores como las inyecciones netas de liquidez de la FED, el efecto base o los incrementos salariales pueden chafar las previsiones desinflacionistas que maneja el mercado. No necesariamente impulsando el IPC con fuerza alcista pero sobre todo impidiendo que continúe la bajada y postergando el momento en que la inflación se dirija hacia la zona objetivo de la Reserva Federal.

Postergando así la decisión de la FED de rebajar tipos.

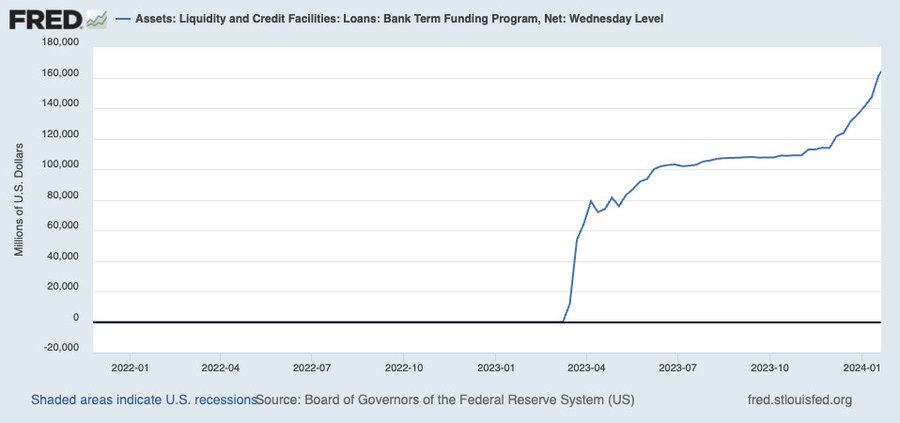

La FED está sorbiendo y soplando liquidez al mismo tiempo, drena a través del programa QT pero inyecta a través del programa de rescate bancario -BFTP- y otros, dejando un saldo neto positivo, es decir, de inyección de liquidez neta al sistema.

BANK TERM FUNDING PROGRAM -BTFP-

Y después está el potente programa de estímulo fiscal y los enormes déficits, también con implicaciones de carácter inflacionista.

Durante las dos semanas previas a la última reunión de la FED, numerosos miembros del FOMC, Powell incluido, anunciaron que la expectativa de bajadas de tipos que manejaba el mercado (para marzo) era muy prematura. El dato de IPC de ayer lo ha confirmado.

Un aumento de liquidez es bienvenido por las bolsas, de ahí el +23% del SP500 en 15 semanas y su asalto a máximos, y también apoya a la economía pero es un problema para la evolución de la inflación así como también para los mercados de deuda.

Tras el dato de inflación de ayer, los bonos sufrieron un fuerte varapalo, la rentabilidad del Bono a 10 años subió hasta el 4.28% y del Bono a 30 (T-Bond) hasta el 4.44%.

T-BOND., diario.

La evolución de la deuda y del Dólar se ha descorrelacionado de la del mercado de acciones en las últimas fechas, tal como detallamos en el post de ayer.

La caída de precio, subida de rentabilidad, de la deuda comenzó en los máximos del pasado 27 de diciembre, momento en que se quebró la correlación entre los bonos y las bolsas (fue perfecta entre los mínimos de octubre y los máximos de diciembre), las bolsas continuaron subiendo y conquistando nuevos máximos históricos hasta el techo registrado este pasado lunes.

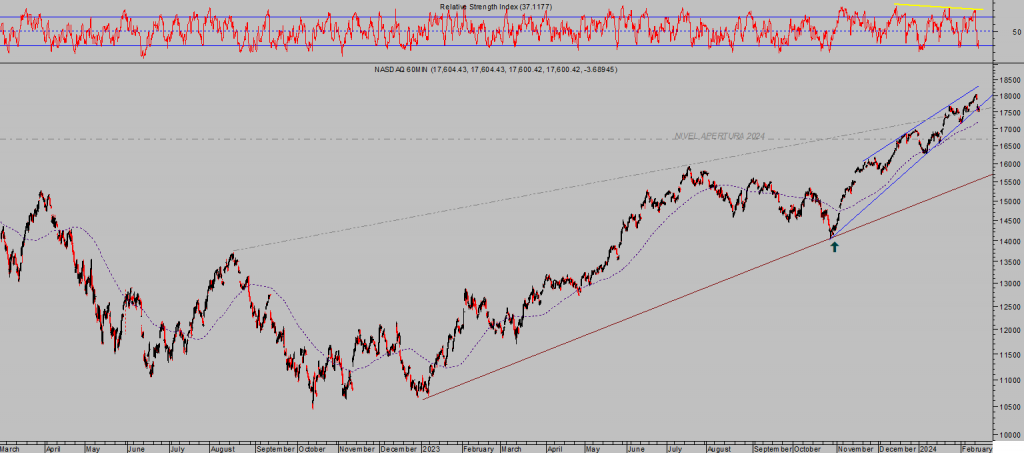

NASDAQ-100, 60 minutos.

El dato de inflación de ayer, así como la reacción del mercado de bonos, viene a recordar la complejidad de la situación económica y monetaria actual, del desafío que supone continuar haciendo bajar la inflación hacia el objetivo mientras se inyecta liquidez para mantener la economía, el relato «soft landing», en plena forma.

Con el nivel actual de los tipos de interés, el Tesoro americano ya afronta una factura anual de intereses de la deuda superior al BILLÓN de dólares y cualquier alza de los tipos del mercado secundario o retraso en la eventual bajada de los FED FUNDS por parte de la Reserva Federal agrava el problema y aumenta la probabilidad de que la FED tenga que crear más liquidez para monetizar más deuda («inflate or die»).

Stay Tunned!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com. Twitter: @airuzubieta. www.antonioiruzubieta.com

Un comentario

Buena predicción de las caidas de ayer..con el comentario de hoy me quedo con lo de monetizar deuda..hay que hablar sin eufemismos