El Banco de Japón -BOJ- decidió esta madrugada subir los tipos de interés por primera vez en 17 años con el fin de mitigar las presiones inflacionistas y las subidas salariales, deshaciendo el complejo programa de control de la curva de tipos de interés -YCC en inglés- pero sin descuidar las emisiones de deuda del Tesoro a largo plazo.

El mayor sindicato japonés, Rengo, defiende elevar el salario de sus trabajadores al mayor ritmo en 3 décadas, un 5%.

SUBIDAS SALARIALES, JAPÓN.

Con el movimiento del BOJ de ayer, Japón es el último país en dejar atrás el régimen de tipos de interés negativos, aunque sitúa el tipo oficial en el infinitesimal rango 0%-0.1% y además los tipos de interés reales (descontados por inflación) siguen en terreno negativo.

TIPOS DE INTERÉS OFICIALES, JAPÓN.

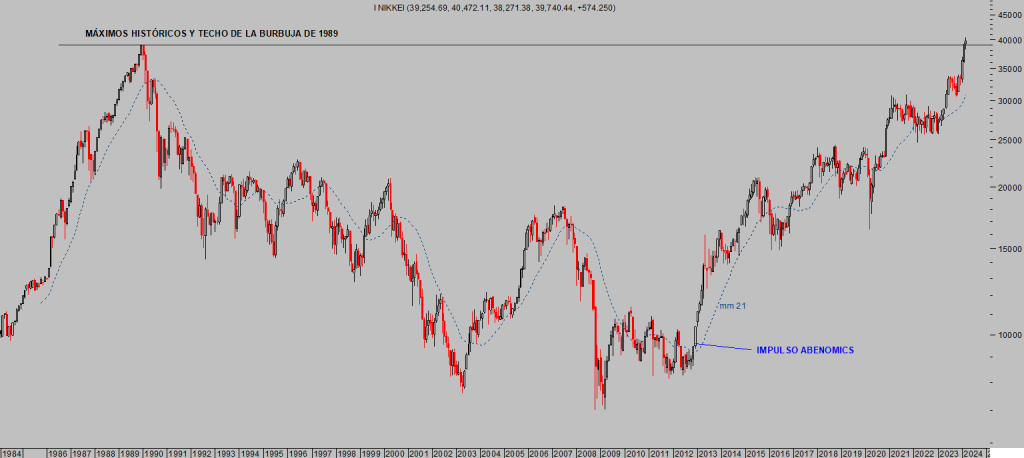

El BOJ continuará comprando deuda a largo plazo cuando considere necesario y ha comunicado que dejará de comprar ETFs ahora que, teniendo en cartera cerca del 65% del volumen total de los ETFs tras años de compras masivas dentro de su política de reflación de activos, ha conseguido elevar la cotización del Nikkei a niveles máximos históricos y la situación es susceptible de generar presiones inflacionistas.

NIKKEI-225, mensual.

El problema de fondo es la posibilidad de que asoma la estanflación por el horizonte económico de Japón, donde el IPC alcanza el 2.2% (y con alzas salariales del 5% el riesgo de continuar al alza es elevado) y el PIB sólo aumenta al +1.2%.

El mercado ha reaccionado impasible a la calculada decisión y comunicado del BOJ, comprando renta variable, el Nikkei ha subido +0.7%, y también comprando deuda, ligera caída de la rentabilidad de los bonos de 3 pb situando el Bono a 10 años en el 0.73%.

No es de extrañar esta respuesta del mercado cuando en realidad la subida de tipos ha sido testimonial (0.10 puntos) y cuando comunicado destaca que el BOJ seguirá comprando bonos cuando estime necesario, es decir, tampoco introduce apenas cambios reales en la política de control de la curva de tipos.

Así, las condiciones financieras y monetarias japonesas permanecen en modo expansivo y muy acomodaticio, de igual forma que en Estados Unidos y en Europa. La coordinación entre bancos centrales es interesante y vinculada con los flujos globales de compra/venta de activos de los inversores.

Cualquier decisión en Japón afecta a sus inversores locales y termina afectando en los mercados internacionales, de ahí la importancia de señalar en el calendario de los inversores las citas del BOJ.

Los inversores japoneses están entre los mayores exportadores de capital del mundo, tienen invertido cerca de un Billón de dólares en Treasuries y medio Billón en bonos europeos, buscando mejor rendimiento que el de su deuda local.

La reunión del BOJ de ayer no anticipa que vaya a haber cambios materiales.

Pero comprar deuda extranjera obliga a los inversores japoneses comprar coberturas de tipo de cambio, reduciendo así la rentabilidad final, por eso si el BOJ tiene que perseguir las alzas salariales e inflacionistas subiendo los tipos, el inversor japonés encontrará incentivos en su país y al conseguir la rentabilidad deseada reducirá o dejará de comprar fuera.

Por eso es importante la coordinación global así como las decisiones individuales del BOJ para las decisiones de los inversores globales y para el comportamiento de los mercados internacionales.

El primer escollo de la semana para los mercados, reunión del BOJ, ha sido superado con éxito y ahora la atención de los mercados se orienta hacia la reunión de hoy y mañana de la Reserva Federal

Las decisiones de liquidez (de las autoridades) y las bolsas han entrado en un proceso que se retroalimenta mutua y perniciosamente.

La FED o cualquier banco central facilita liquidez, parte de ella se dirige al mercado y provoca subida de las cotizaciones, efecto riqueza que mejora tanto el sentimiento como la intención de seguir acumulando posiciones de riesgo.

La acumulación origina subida de las cotizaciones y las empresas, a su vez, con las cotizaciones arriba aprovechan para aumentar autocartera generando más demanda y más alzas de las cotizaciones.

Pero la inflación es un escollo.

La FED no podrá combatir la inflación de manera eficaz mientras que insufla liquidez a espuertas y menos aún mientras que el Tesoro incurre en déficits del 5% – 7% cada año y con las expectativas del Comité de Presupuestos Responsables, así como de los expertos de que los déficit presupuestarios serán altos y persistentes.

Según el Committee for Responsible Federal Budget:

- “Over the FY 2025 through 2034 budget window, spending under the President’s budget would total $86.6 trillion (24.4 percent of GDP) and revenue would total $70.3 trillion (19.7 percent of GDP)”

Es decir, el diferencial negativo entre gastos e ingresos previsto para los próximos 10 años alcanzaría los $16 billones, son déficit anuales agregados que pasan a engrosar las cuentas de deuda. Hoy la deuda supera los $34 billones y sumando esa cifra supone que en el año 2.034 el monto total de deuda podría alcanzar fácilmente los $50 billones.

Conscientes de la realidad de las presiones de precios, de la dificultad para presionar la inflación abajo hacia el umbral del 2%, la FED ha publicado un informe de rabiosa actualidad, titulado “Has the US Economy Transitioned to a Higher Long-run Real Interest Rate Regime?

Vean la conclusión:

- The evidence presented in this blog post suggests that the long-run real market interest rate has increased over the past two years, nearly returning to the levels that prevailed from 2004 to 2012. The higher market real rate could reflect a higher long-run neutral real interest rate or the expectation of “looser” monetary policy in the future that results in an inflation rate above the 2% target set by the FOMC. That said, two years is probably not a sufficiently long enough time to declare with much confidence that the U.S. economy has shifted to a higher real interest rate regime. Indeed, as noted by Bullard, regime switches are generally not forecastable. Still, a higher long-run neutral real interest rate, if it has occurred, has important implications for monetary policy in the long run, as noted above

No conviene descartar los comentarios que pululan por el mercado desde hace tiempo aludiendo a que la Reserva Federal terminará elevando el umbral de inflacón y aceptar tasas superiores al 2%.

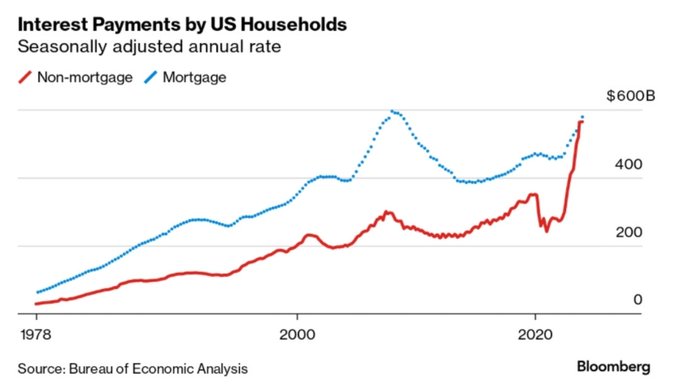

Entonces, tampoco la posibilidad de que los tipos encuentren nivel de equilibrio en tasas más elevadas que en el pasado, cuestión perniciosa para el Tesoro, que ya paga más de UN BILLÓN de dólares al año en intereses, o para los particulares.

La factura de intereses de los particulares se ha disparado y por primera vez en la historia pagan más intereses por las deudas no hipotecarias que por las hipotecarias. En agregado, la factura de intereses de los particualres americanos también supera el BILLÓN de dólares al año.

Tipos de interés medios más elevados que en el pasado junto con expectativas de inflación más altas y riesgo de que las presiones se intensifiquen son un verdadero problema también para los bancos comerciales.

Particularmente para los menos fuertes (regionales) que se enfrentan a un panorama poco amigable para sus cuentas (caída del crédito, aumento de morosidad y de las quiebras, fallidos del sector inmobiliario comercial, pérdidas masivas en sus carteras de inversión de deuda soberana…).

THE SHOW MUST GO ON!.

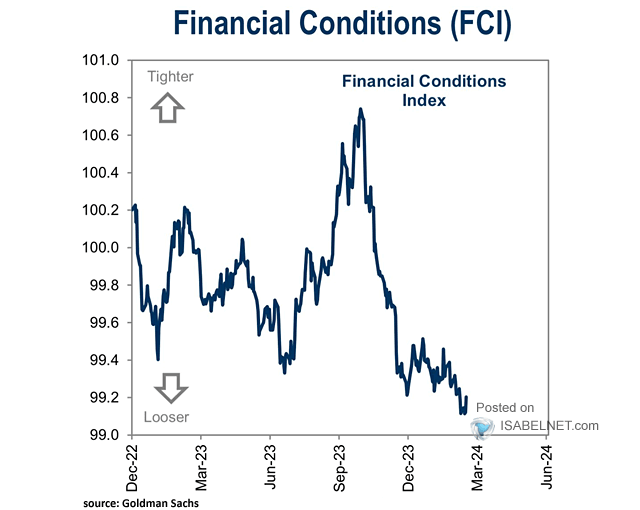

De momento la liquidez y los máximos históricos de las bolsas actúan como un bálsamo, el sentimiento de los inversors es muy optimista y las condiciones financieras están en niveles imejorables.

CONDICIONES FINANCIERAS EEUU

CONDICIONES FINANCIERAS EUROPA.

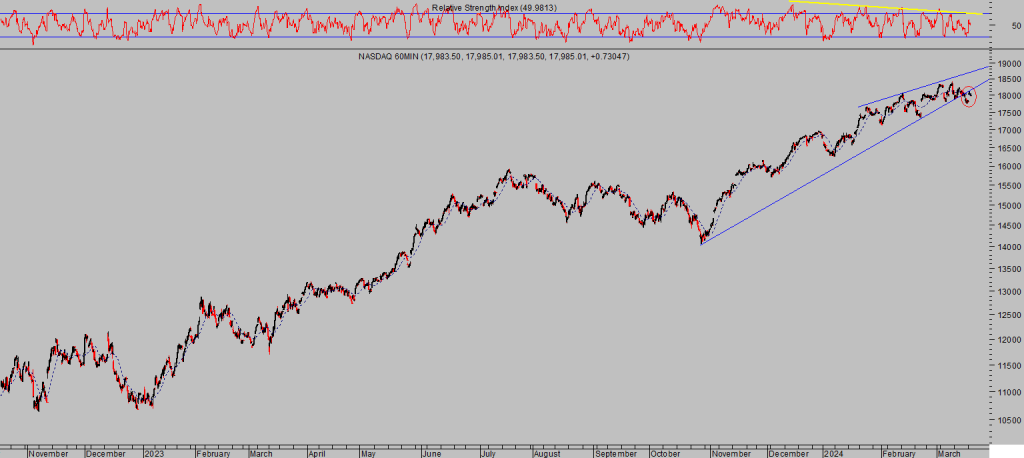

Ayer las bolsas americanas repuntaron con fuerza liderados por la tecnología y las grandes empresas del sector, el Nasdaq recuperó un +0.82%, el SP500 +0.63% y el Dow Jones 0.20%, en un movimiento con aroma a «pull-back» o test de la directriz perdida.

NASDAQ-100, 60 minutos

No se confíen.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com. Twitter: @airuzubieta. www.antonioiruzubieta.com