La respuesta de las autoridades chinas a la provocación arancelaria de Trump, inicialmente sobre el Aluminio y Acero, está siendo inmediata y además pensada para actuar de forma quirúrgica sobre las áreas de interés político del presidente Trump.

El riesgo de extenderse hacia el sector tecnológico es real pero, de momento, el grueso de la represalias se centra en productos de agricultura.

El partido republicano consiguió ganar las elecciones a la Sra. Clinton gracias a la participación favorable en numerosos Estados y es justo sobre los que mayor daño causarán las represalias chinas.

Próximas elecciones en riesgo para Trump. El gobierno chino responde más contra los intereses políticos de Trump que contra económicos del conjunto de USA.

La producción de productos agrícolas como la soja, maíz, zumo de naranja o trigo se centra básicamente en esos estados USA en los que Trump consiguió más votos. El zumo de naranja se produce en Florida y vean, por ejemplo, la concentración geográfica de cosechas de maíz:

Aunque realizada con anterioridad a la decisión proteccionista de Trump, recordemos que la agencia de calificación de deuda china -Dadong Global- decidió rebajar la calificación de la deuda USA hasta el grado BBB+, con previsión para el futuro también negativa.

Las 3 grandes agencias de calificación mundiales son «made in USA» y naturalmente todas otorgan la mejor nota a la deuda de su país, excepto Standard&Poor´s que decidió atreverse a practicar una leve rebaja de un escalón en 2012 con motivo del Shutdown y problemas recurrentes entre partidos para elevar el techo de deuda.

El creciente diferencial entre los gastos e ingresos del gobierno USA unido al imparable aumento de las deudas indicaría que la posición de la administración USA para afrontar la siguiente crisis es demasiado frágil como para mantener calificaciones top.

La agencia china, se postula como una voz solitaria enfrentada a la complacencia hegemónica de las agencias USA, incluso en contra de los intereses del gobierno chino cuya posición de dólar -Treasuries-en sus reservas es la mayor del mundo. Intereses autoinfligidos aunque con solución relativamente sencilla: esperar a vencimiento.

La guerra comercial no ha comenzado y podría quedar sólo en una riña con algunos damnificados, pero la personalidad ofensiva y poco meditada de Trump podría dar lugar al recrudecimiento de las relaciones.

Las anunciadas medidas contra el Aluminio y Acero dan paso a una batería de productos, en concreto 1.333, objeto de aranceles proteccionistas, vean gráfico:

El Dólar se muestra inmutado ante los avatares comerciales, de política monetaria y diferencial de tipos con el resto de monedas o de déficit presupuestario que se presume subirá y se mantendrá muy elevado en los próximos años, alrededor del 4% y quizá por encima, es decir, la mareante cifra de casi UN BILLON de dólares cada año que a continuación pasarían a engrosar la partida de deuda.

El déficit presupuestario actual es del 3.5% pero observen el ratio entre el crecimiento de gasto y de ingresos del Tesoro USA esperado para este 2018, la situación fiscal más expansiva en décadas aplicada sobre una economía en expansión, ¿recuperación artificial?:

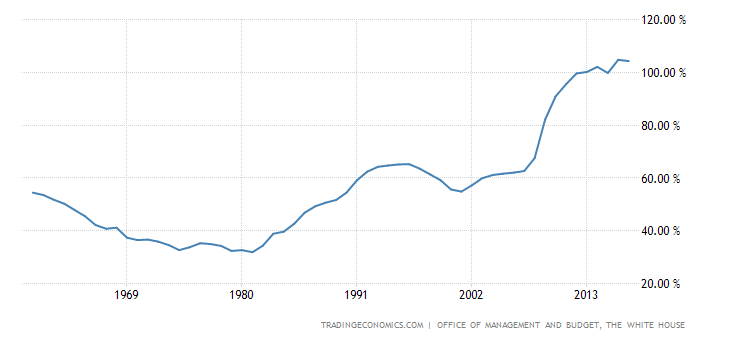

El ratio de Deuda-PIB ya supera con holgura el umbral del 100%, se sitúa en el 106% y la tendencia de acumulación empeorará la situación, ¿obligará a las agencias de calificación a la imparcialidad?.

RATIO DEUDA-PIB, USA

El dólar alcanzó mínimos, máximos contra el Euro, a principio de año y despliega un movimiento errático y lateral de 11 semanas con un aspecto técnico sospechoso, cotizando en referencias de control y resistencia, bajo unas divergencias notables entre indicadores y osciladores y precio.

EURO-DÓLAR semana

Pero el ánimo de los inversores no ha variado y los de carácter más agresivo continúan apostando fuerte por alzas del Euro, según datos de Commitment of Traders.

La combinación de factores vislumbra un escenario muy favorable para aplicar la Teoría de Opinión Contraria, contra esa mayoría de especuladores que cuando extreman sus apuestas suelen terminar perdiendo, y desarrollar estrategias acordes como la sugerida a nuestros suscriptores a través del siguiente ETF, riesgo máximo limitado al 1.5%.

UUP diario

Ayer las bolsas reaccionaron al alza al entorno técnico de peligro que vaticinaba la cercanía de medias móviles estructurales, de 200 sesiones, directrices de tendencia y pautas técnicas en curso. El Nasdaq fue el índice más beneficiado por las compras, subió un 1.45% después de que sufriese también más que el resto en anteriores sesiones.

NASDAQ-100, diario

S&P500 diario

El respingo al alza de ayer supone cierto alivio para quienes temían una inmediata ruptura de referencias de control y desenlace bajista, aunque las perspectivas…. (reservado suscriptores).

Cuidado con las reacciones!. Mañana el mercado estará pendiente de la publicación de los datos de empleo USA, muy particularmente de la evolución de salarios.

Recordemos que la excusa que emplearon los inversores para salir huyendo de la renta variable entre el 26 de enero y 9 de febrero fue precisamente la publicación de un incremento salarial por encima de lo estimado, ante una eventual repercusión adversa sobre la inflación y, por ende, sobre las intenciones de subida de tipos de la Reserva Federal.

Aunque es cierto que en los últimos 20 años los salarios han dejado de ser tan esenciales en las presiones de precios e inflación, conviene mantenerse en permanente alerta ante la evolución de los salarios. Tradicionalmente se han comportado como un testigo realmente fiable e indicador adelantado anticipando recesiones económicas.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta