La evolución del sector inmobiliario en Estados Unidos continúa reflejando la triste realidad de las finanzas personales, comprometiendo la marcha del consumo y manifestando vulnerabilidad general de la economía. Las viviendas están cayendo de precio y la morosidad hipotecaria subiendo al unísono de las alzas de los tipos hipotecarios pero el agujero verdaderamente peligroso se encuentra en el subsector de oficinas y naves industriales.

El precio de la vivienda, medido a través del índice Case-Shiller National Home Price, ha vuelto a caer el mes pasado por 17 mes consecutivo y la primera vez que concatena una secuencia de caídas tan prolongada en el tiempo. La posibilidad de que las caídas continúen es alta.

Los tipos hipotecarios a 30 años estaban hace 15 meses en el 3%, hoy la media ronda el 6.42%, más del doble, expulsando del mercado a los compradores y exigiendo a los hipotecados cuotas mensuales disparadas.

TIPOS HIPOTECARIOS 30 AÑOS, EEUU.

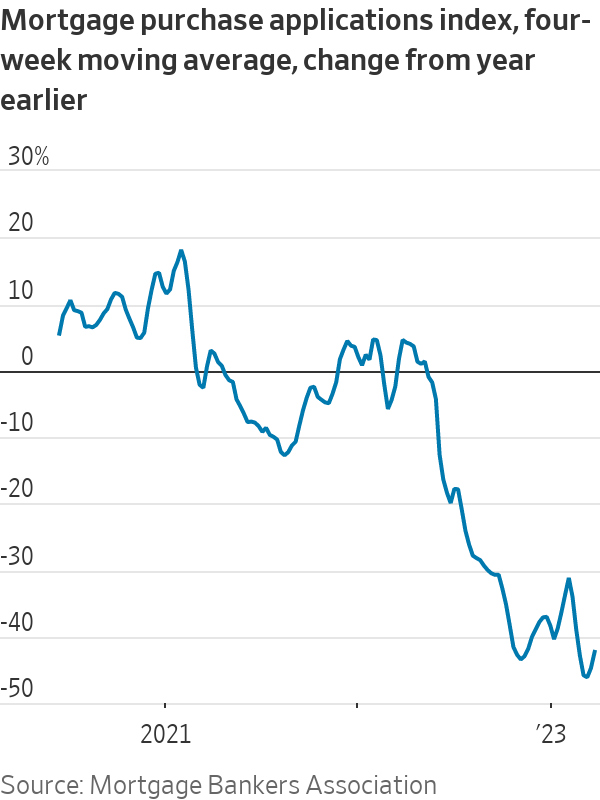

Los bancos están restringiendo mucho la concesión de préstamos en general, también hipotecarios, y la situación financiera de las familias está provocando que las peticiones de nuevas hipotecas hayan caído en un año alrededor de un 40%.

El sector inmobiliario es un pilar clave para la marcha general de la economía y también de los mercados habitualmente no se produce un suelo fiable y sostenible de economía y mercados hasta que el inmobiliario no termina de corregir.

Sin embargo, las bolsas se comportan de manera habitualmente confusa y errática, muchas veces incomprensible, en el corto plazo dirigidas por diversos factores que poco tienen que ver con los fundamentales. El sentimiento de los inversores, su posicionamiento, el desarrollo de pautas técnicas o la estacionalidad son factores de gran peso en la formación de precios.

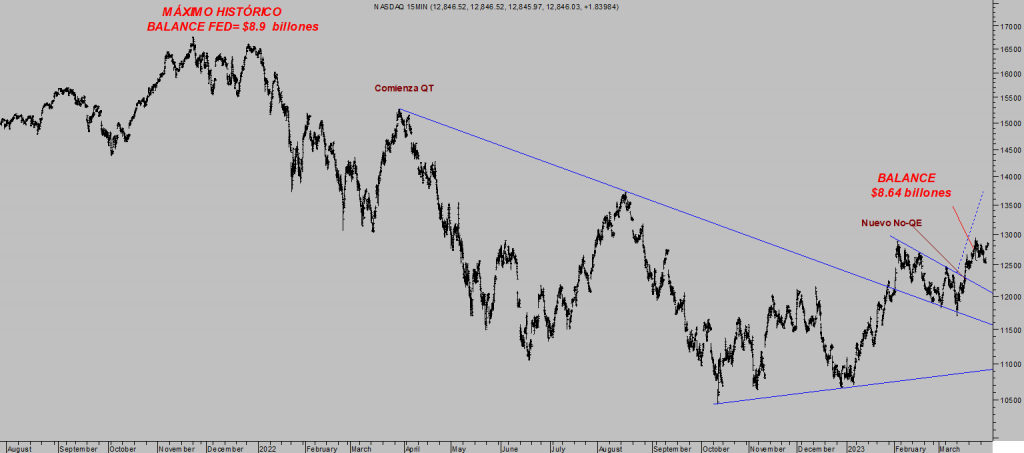

Así, es chocante observar la alegría de las bolsas de las últimas semanas con el delicado trasfondo macro y la débil evolución de los resultados empresariales, máxime con una crisis bancaria mediante.

Los días 22 y 23 de marzo hubo ventas y caídas rápidas de las cotizaciones, el sentimiento cayó a mínimos. El Nasdaq ha recuperado casi un 10% desde los mínimos del miedo generado por la quiebra del Silicon Valley el día 23 de marzo.

Insólito pero práctica normal tratándose de las bolsas cuyo principal objetivo no es proporcionar riqueza a la mayoría de inversores sino, más bien, causar el máximo daño al máximo número de inversores posible.

NASDAQ-100, 15 minutos.

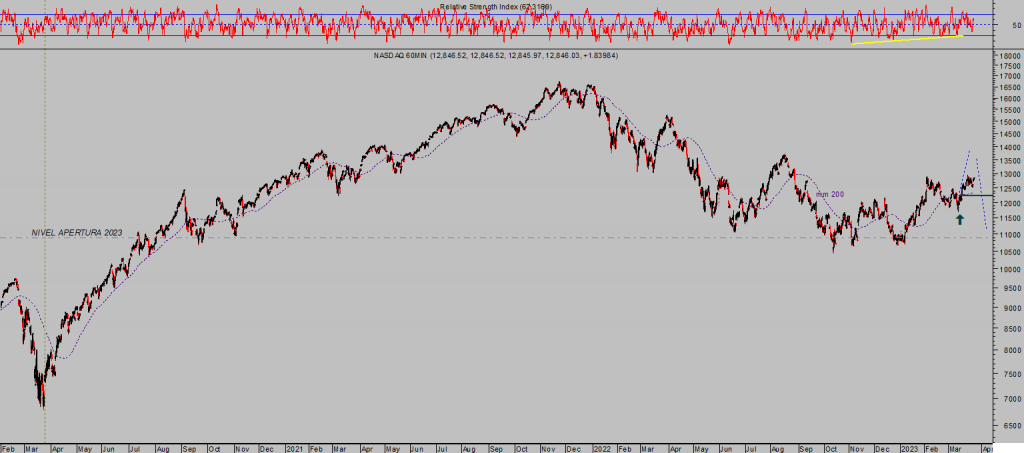

El sesgo de fin de trimestre también influye en la recuperación de las últimas jornadas, tal como expusimos en post reciente, y al margen de que se produzca alguna corrección puntual, atendiendo a la estadística de comportamiento del mes de abril o a la estacionalidad asociada al lema «sell in may and go away», es probable que las bolsas continúen arañando posiciones al alza en las próximas semanas.

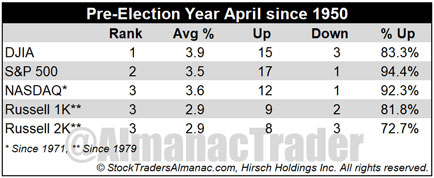

El mes de abril es el de mejor comportamiento del año para el Dow Jones, el segundo para el SP500, según informes de TradersAlmanac.com, particularmente en los terceros años presidenciales, en los que el Dow Jones ha ganado de media un 3.9% y el SP500 un 3.5%. La única vez que el SP500 ha caído en abril del tercer año presidencial desde 1950 fue en 1987. Vean estadística:

Curiosamente, de continuar el rebote en próximas fechas, escenario más probable, puede venir liderado por el castigado sector bancario.

NASDAQ-100, 60 minutos.

Las decisiones de liquidez de las autoridades han puesto un suelo a la crisis bancaria, por el momento el problema del fallido banco de Silicon Valley ha quedado resuelto, también del resto de bancos afectados, los depósitos han dejado de huir y los precios de las acciones y de los bonos se están estabilizando.

Muchos operadores buscan posicionarse en mínimos ante la expectativa de rebote.

Una situación de corto plazo que, sin embargo, no altera las previsiones de medio. Existen multitud de entidades financieras y bancos empantanados y que aún afrontan enormes desafíos para su propia supervivencia, pero será asunto de otro momento, ahora mejor quedarse con el casi inexistente número de bancos quebrados.

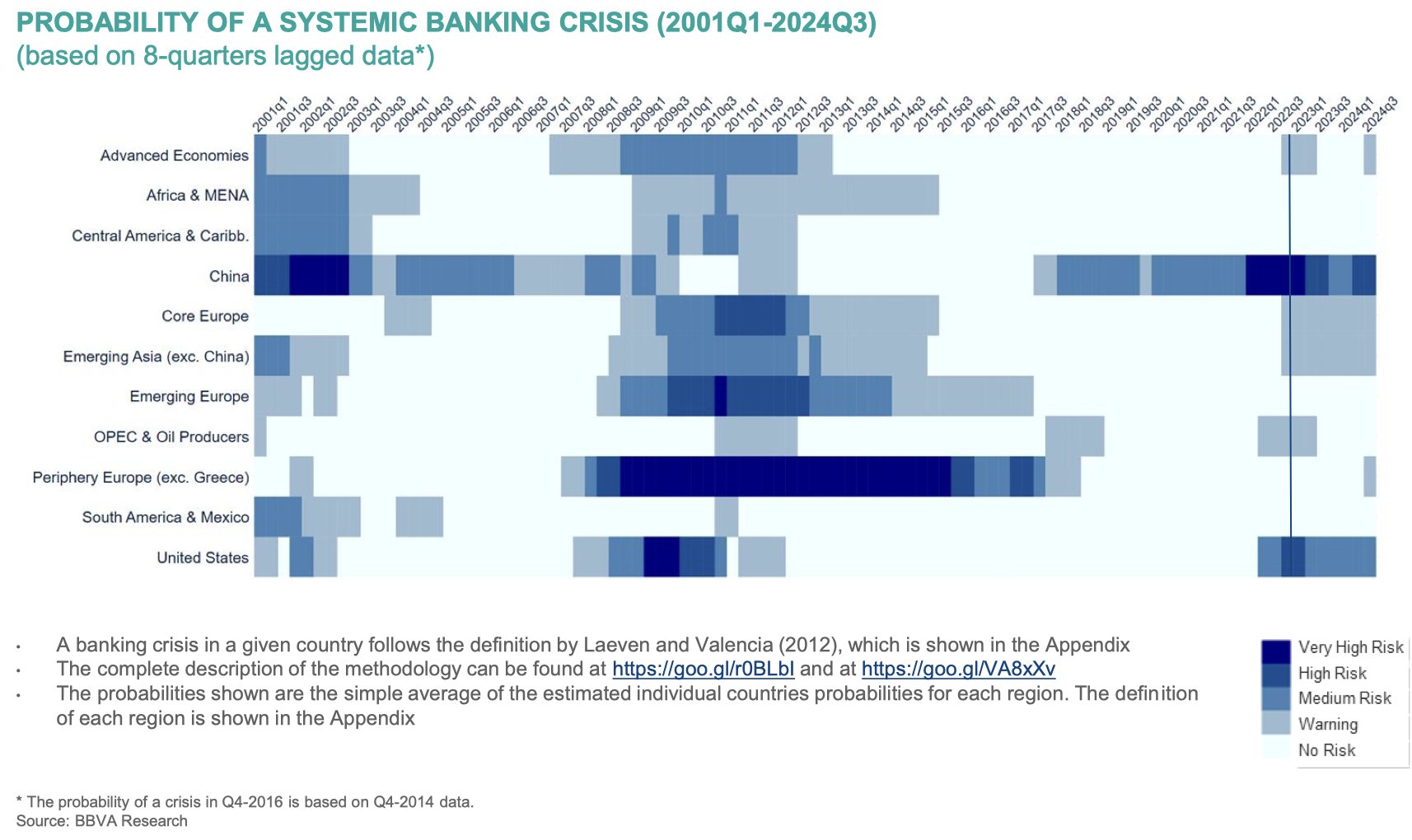

Es muy interesante la evolución del cuadro de alerta temprana de riesgos bancarios globales, elaborado por BBVA Research.

El cuadro muestra verdadero peligro en el sistema bancario chino, tan opaco como las cifras oficiales que ofrece su gobierno, seguido de una tonalidad también oscura otorgada al sistema bancario USA.

Europa, de momento, presenta una tenue coloración lo que significa que el riesgo es muy bajo, considerado en situación de sólo atención.

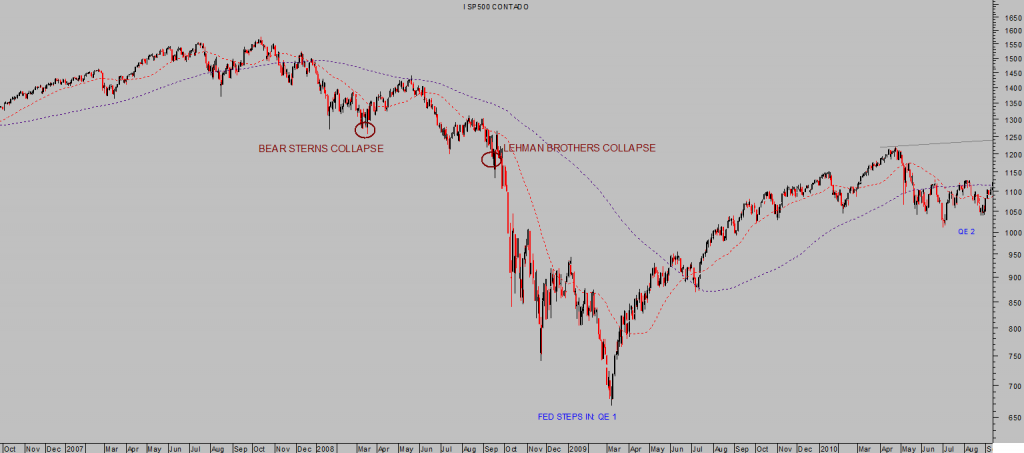

Observando el nivel de riesgo latente que entraña el sector bancario en Estados Unido y teniendo en consideración la posibilidad de rebote de las cotizaciones en el más corto plazo, es importante recordar la forma en que discurrieron los acontecimientos bancarios en 2008.

Primero declaró bancarrota el banco Bear Sterns en el mes de marzo, los mercados respondieron con temor y rápidas caídas para poco después iniciar un interesante rebote de dos meses de duración y más del 10% de alzas. Hasta el momento existen varias analogías con lo sucedido este marzo de 2023.

Los inversores se tranquilizaron con el rebote de las cotizaciones pero el problema de fondo en el sector bancario continuaba vigente y fue en septiembre cuando la quiebra de Lehman Brothers puso de manifiesto la verdadera realidad del sector.

Se desató el miedo y las fuertes ventas de acciones que dieron lugar a caídas precipitadas de las cotizaciones que duraron hasta el mes de marzo del año siguiente, 2009.

S&P500, 2007-2010.

Los mercados tienen vida propia y desconciertan a cualquier espectador en plazos cortos, en el largo plazo es un reflejo más o menos fidedigno de la evolución macro y de los beneficios empresariales.

Un problema añadido de los mercados, también para los analistas a la hora de evaluar posibilidades, es la intervención masiva de las autoridades en momentos decisivos para manipular la formación de precios. ¿Hasta cuándo?.

El mercado puede continuar rebotando y aparentar fortaleza, invitando a muchos inversores a recobrar la confianza, a muchos a comprar -FOMO- en la idea de que la crisis bancaria es cosa del pasado y que las bolsas habrían retomado su tendencia estructural alcista.

mantendremos elevada la atención y vigilancia estrecha a las posiciones abiertas, como la siguiente sugerida a suscriptores aprovechando el miedo suscitado por la crisis de los bancos:

INTEL, semana.

Recuerden: El mercado tiende a infligir el mayor daño posible al mayor número posible de inversores.

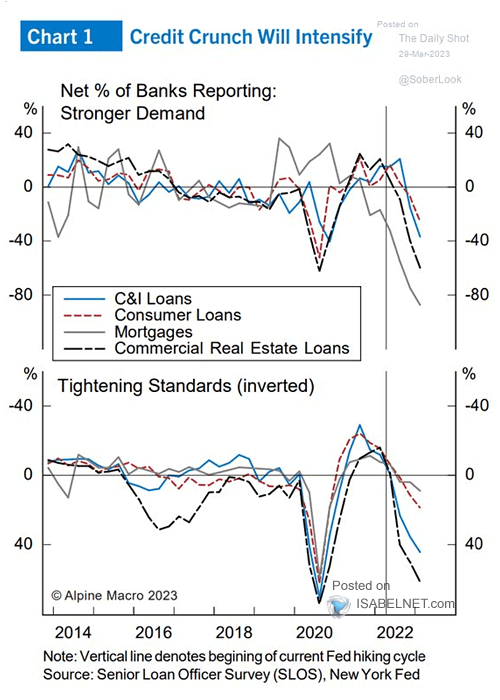

No conviene confiarse, el mercado está ignorando por completo las señales emitidas por los bancos pequeños y regionales, sus problemas no se han solventado y el esperado aumento de la morosidad y los tipos de interés elevados son bombas de relojería.

Las bolsas están haciendo caso omiso al «credit crunch» en curso o al peligro de asistir a un evento de riesgo de crédito de cierta dureza en el próximo futuro.

Stay Tunned!.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta