Los expertos, analistas e inversores en el mercado energético están bastante divididos en cuanto a los pronósticos sobre el futuro del precio del crudo.

La horquilla de precios objetivos que manejan es amplia, la media de alcistas proyectando recuperación hacia las inmediaciones de los $70-$80 por barril, mientras que los bajistas apuntan a $30, incluso algunos a $20 por barril antes de que la actual tendencia bajista del precio finalice.

Ayer estuvieron pendientes de la publicación por la EIA -Energy Information Administration- de la marcha de inventarios.

Nuevamente los inventarios semanales registraron aumentos, séptima semana consecutiva, esta vez de +8.4 millones de barriles, y situando el nivel de oferta en niveles altos y muy superiores a los usuales en esta temporada del año debido a la presión de demanda para calefacción.

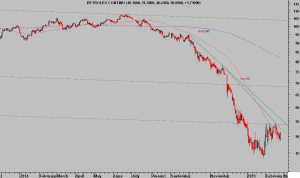

Después de conocerse la noticia, el precio del barril recuperó posiciones con decisión en la sesión de ayer, contra todo pronóstico.

WEST TEXAS, diario

Además de recuperar niveles, la huella técnica del movimiento de ayer es bastante positiva -desde la óptica de los candlesticks- y anticipa la posibilidad alzas adicionales.

El combinado de fuerte subida de inventarios y fuerte subida de precios invitan a cuestionarse por qué el mercado reaccionó contra el sentido común.

El informe Monthly Energy Review, de 15 de febrero, elaborado también por la EIA, contiene información más amplia sobre el sector energético, no sólo petróleo, y ofrece una mirada a los parámetros de oferta y demanda agregada, en cada caso (crudo, gas, carbón…) y comparados.

Desde el pasado otoño, la oferta de crudo está prácticamente estancada mientras que la demanda ha experimentado una mejora palpable. Además, la demanda de gasóleo para calefacción también está creciendo fuerte debido al clima y bajas temperaturas que sufre el norte de américa. La demanda de gasolina también está mejorando.

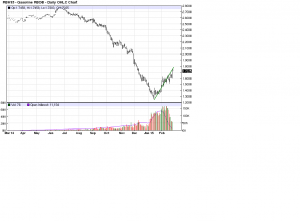

Mientras que la oferta creció en los citados 8.4 millones de barriles en la semana, sin embargo, los inventarios de gasolinas cayeron en 3.12 millones de barriles y los inventarios de productos destilados también descendieron en 2.7 millones de barriles.

La gasolina ha caído de precio considerablemente durante 2014, coadyuvando con la mejora económica en el aumento de la demanda final del combustible.

No es previsible un descenso de la demanda de la misma, ni tampoco un equilibrio inmediato de los inventarios, en vista de que los precios cotizan más del 40% por debajo de los máximos del verano pasado y a pesar de la recuperación que registran los precios desde principios de este año, cercana al 35%.

GASOLINAS USA, diario

El aspecto general del mercado es complicado de resumir en pocas frases y la capacidad operativa de los grandes operadores y gigantes productores, OPEP, es suficientemente elevada como provocar modificaciones de cualquier escenario en diez minutos.

Al margen de factores sorpresa de su parte, actualmente no se esperan después del decisiva batalla abierta por Arabia Saudí hace unos meses, tanto el equilibrio de oferta y demanda como el aspecto técnico invitan a esperar ruptura de niveles, por arriba, y un tramo posterior interesante, de acuerdo con los escenarios más probables defendidos en pasados posts y con el comportamiento estacional histórico de los últimos 30 años.

ESTACIONALIDAD CRUDO

Los lectores suscritos al blog disponen de sugerencias de inversión orientadas a aprovechar el tramo esperado en el crudo y en el sector.

Concretamente una compañía petrolera detectada, especialmente bien posicionada, sin deuda, con beneficios y una pauta técnica muy favorable… o también de otra compañía fundamentalmente más vulnerable pero con un escenario técnico positivo y «oportunista» para el corto plazo.

Los precios de ambas han subido un 7% y 19% respectivamente desde la recomendación y aún disponen de interesante recorrido al alza.

RESERVA FEDERAL

La comparecencia de la Sra. Yellen ante el Congreso concluyó ayer, quedó en un mero trámite, sin apenas novedades y dentro del marco esperado.

No obstante, una vez concluida la comparecencia, el enviado especial de propaganda de la FED para los medios. John Hilsenrtah, escribió un artículo en su WSJ, cuyo título sugiere un mensaje para navegantes «Janet Yellen situa a la FED en el camino de subida de tipos».

El informe de la Sra. Yellen no parece contundente como para presumir el escrito y título de prensa citado, pero la FED está muy temerosa sobre el impacto que tendrá en los mercados un inicio de subida de tipos. De hecho, Yellen confirmó su postura «paciente«:

«The Federal Open Market Committee’s (FOMC) assessment that it can be patient in beginning to normalize policy means that the Committee considers it unlikely that economic conditions will warrant an increase in the target range for the federal funds rate for at least the next couple of FOMC meetings.»

… aunque algo matizada y data-dependientemente explicada para ofrecer al mercado la sensación de que estará plena y puntuamlente informado sobre cualquier novedad:

«If economic conditions continue to improve, as the Committee anticipates, the Committee will at some point begin considering an increase in the target range for the federal funds rate on a meeting-by-meeting basis. Before then, the Committee will change its forward guidance.»

Interesados en recibir más información y más concreta sobre mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.67 / día (€60 al trimestre). Colaborarán en su mantenimiento. Gracias.

Información en cefauno@gmail.com

Twitter: @airuzubieta