El parlamento británico decidió ayer ignorar los planes del Brexit defendidos por Theresa May y votaron mayoritariamente en contra, 432 frente a sólo 202 parlamentarios a favor.

Una derrota histórica, las más dura para cualquier primer ministro inglés desde 1924, en la que los motivos del NO fueron diversos: muchos conservadores votaron para forzar otro acuerdo y otros para forzar un no-acuerdo o incluso para echar a May. Los laboristas, además en clave de política interna y para forzar un nuevo referéndum.

Finalmente, como era de esperar, Jeremy Corbin anuncio la presentación de una moción de censura, que Theresa May no teme y seguramente ganará ya que la política en UK difiere de la de España en cuanto a que los parlamentarios no tienen obligación de votar ciegamente las directrices del partido.

Así, gran mayoría de los 118 diputados conservadores o «tories» que votaron en contra manifestaron rechazo a los planes para el Brexit pero no a la totalidad y siempre preferirán a May que al laborista Sr. Corbin, por lo que presumiblemente votarán a favor de la Sra. May en la moción.

Además, el Partido Unionista Democrático de Irlanda del Norte, que sostiene al Gobierno de May pero ha votado en contra del acuerdo del Brexit, también la apoyará.

Si la moción fracasa, como es de esperar, May dispone de un plazo de 14 días para ganarse la confianza del Parlamento. En el caso de que no lo consiguiera, habría elecciones anticipadas. Si la moción prospera, la dimisión sería inmediata.

Cualquier alternativa referida al divorcio UK-UE, incluida la celebración de un segundo referéndum, pasa por extender el plazo más allá del 29 de marzo, fecha establecida según el famoso Artículo 50. Una salida forzosa, sin acuerdo, será realmente negativa para la economía británica.

Según estimaciones del Banco de Inglaterra y distintos analistas de la City, podría incluso suponer un impacto del 10% del PIB. por tanto, un divorcio sin acuerdo sería caótico e imperdonable para los dirigentes ingleses.

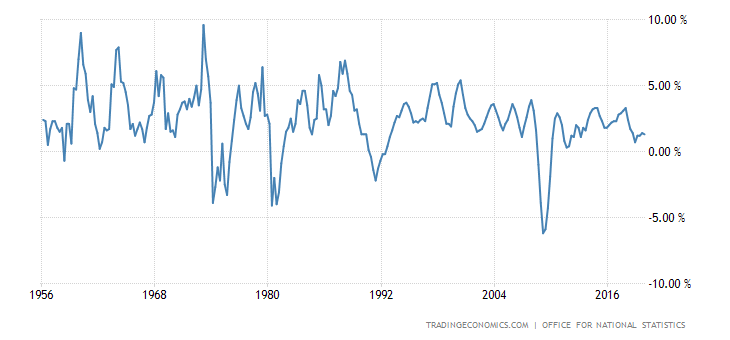

La economía inglesa ha ralentizado mucho su ritmo de crecimiento, a la mitad desde el 3% de 2015 al 1.5% actual y los vientos vienen de frente.

PIB ANUAL. INGLATERRA

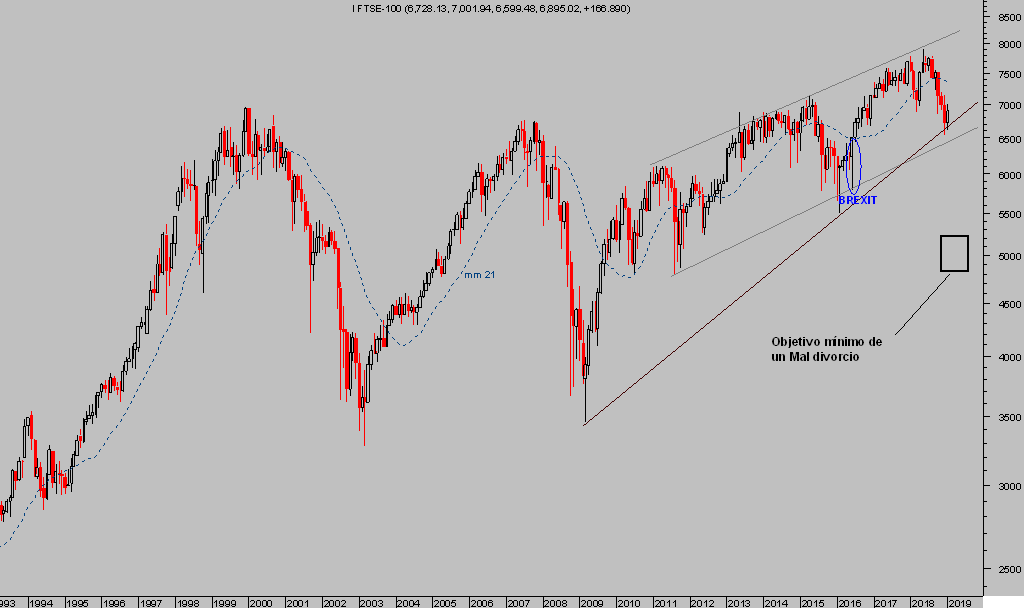

Los empresarios están muy inquietos desde el referéndum de 2016, las inversiones paralizadas y cayendo en espera del desenlace de la incertidumbre del Brexit y un eventual desencuentro tendría consecuencias inmeidatas en su bolsa de valores.

FTSE-100, mensual

De ahí que, aprovechando la situación de debilidad del «adversario» y en una sociedad tan mercantilista como la inglesa, esta mañana el negociador de la UE, Michel Barnier, ha lanzado un ultimátum, indicando que Bruselas acelerará los preparativos para un Brexit sin acuerdo.

Además, también esta mañana el comisario europeo, Pierre Moscovici, ha enviado también su mensaje en una entrevista en TV:

- «Los británicos han dicho lo que no quieren, ahora tienen que decirnos lo que quieren. La acción está en Londres, no en Bruselas».

Continuamos en espera del desarrollo de unos acontecimientos de importancia mayor cuyo desenlace más probable, de momento, es el de extensión de plazos y más tiempo para la reflexión y búsqueda de medidas para un encaje de divorcio final menos doloroso.

La coyuntura económica global es también adversa y en estas condiciones un paso en falso sumiría a UK en una fase económica aciaga y prolongada.

Por el contrario, la economía USA continúa su particular avance «a trompicones» y la fase expansiva en curso podría en sólo unos meses convertirse en la más larga de la historia.

La desaceleración económica es un hecho pero el crecimiento permanece con signo positivo y la probabilidad de que continúe unos meses es muy elevada, por lo que en unas semanas comenzaremos a leer titulares anunciando la fase expansiva más prolongada de la historia USA.

Aunque no por ello se trata de la más robusta, autónoma, fructífera o productiva, sino de la más teledirigida por las autoridades, manipulada, bañada en deuda y estímulos o saturada de apalancamiento y acompañada por unos mercados financieros intervenidos masivamente.

Todas las fases de expansión terminan y son seguidas por las temidas e incómodas de contracción. Existen numerosos testigos para la prudencia, seguidos y explicados en este blog en los últimos meses (dependencia de deuda, retorno marginal de la deuda decreciente, desaceleración global, fin de estímulos monetarios y fiscales, productividad baja, contracción de márgenes, proteccionismo, sentimiento y proyecciones de expertos, etc…). A continuación exponemos otro más.

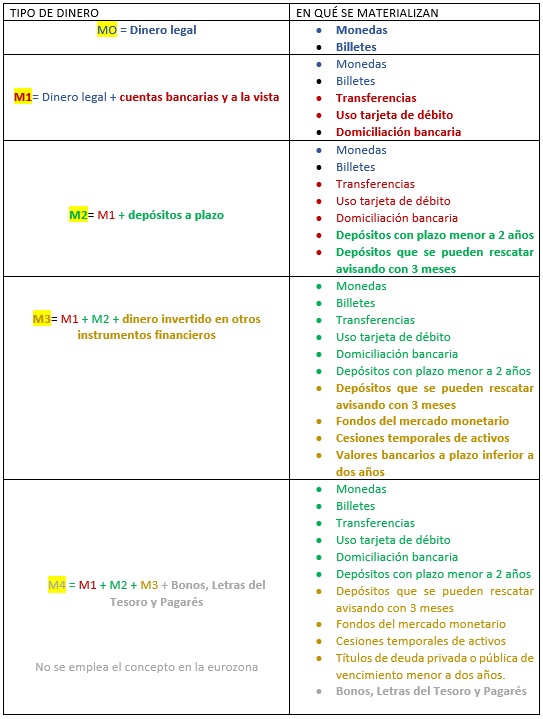

La masa monetaria M1 es una medida de máxima importancia, se trata del agregado monetario que expresa la liquidez del sistema con mayor precisión (M1 = Efectivo en manos del público + Depósitos a la vista) y es por tanto esencial por su relación anticipada con la marcha de la economía. Vean el desglose de los distintos agregados:

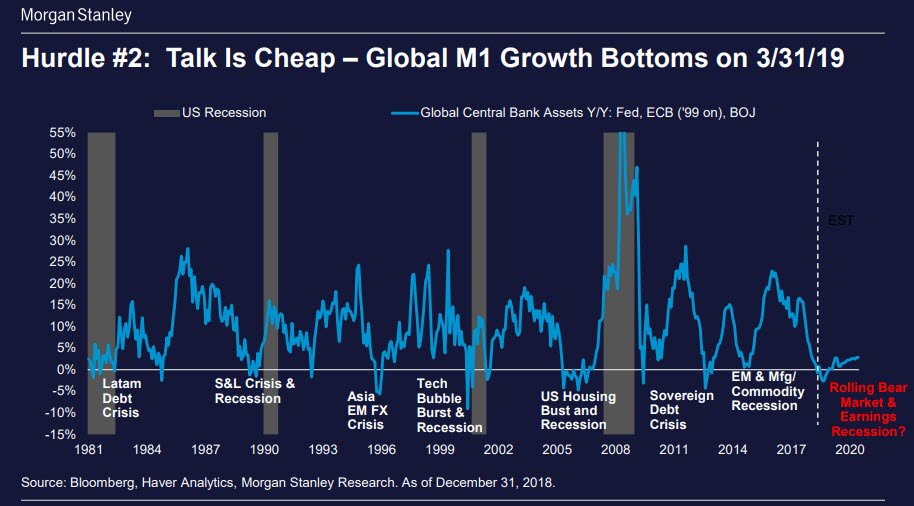

Desde 1980, cada vez que la M1 ha caído en Estados Unidos por debajo de cero ha sido motivo de incertidumbre y no en pocas ocasiones ha anticipado recesiones económicas.

El cambio de ciclo en ciernes es una apuesta segura, la recesión puede tardar aún un tiempo en instalarse pero a tenor de los datos y previsiones de la mayoría de expertos podría comenzar el año próximo.

Se tratará de un cambio de ciclo complicado, previsiblemente más prolongado y duro que en 2000 ó 2008, más parecido al estilo japonés de estancamiento infinito, como el crecimiento de las deudas.

Deudas crecientes (el ratio Deuda-PIB de Japón alcanza el 253% y subiendo) que debilitarán el crecimiento económico, profundizando los vientos de frente sobre una economía poco productiva e inestable.

Sin embargo, durante este primer trimestre de año caben sorpresas positivas derivadas de un posible acuerdo USA-China, bancos centrales pasando a modo «dovish» y muy particularmente el chino, bajos precios de crudo, apaciguamiento del temor al Brexit… que podrían calmar el sentimiento negativo instalado y dar alas a los mercados financieros.

Pero recuerden será sólo un típico rebote técnico o «Short term bounce», y no tanto un rally para ganar confianza y sobreponderar activos de riesgo.

El problema de liquidez sumado al hecho de que las necesidades de financiación superarán ampliamente al crecimiento económico real son fatores clave que no saldrán de la mente de los expertos ni de las matrices de inversión de los gestores.

Si los mercados reaccionan con alzas a noticias o señales de crecimiento tibias como las antes citadas, como es previsible, convendrá prestar gran atención a la reacción posterior.

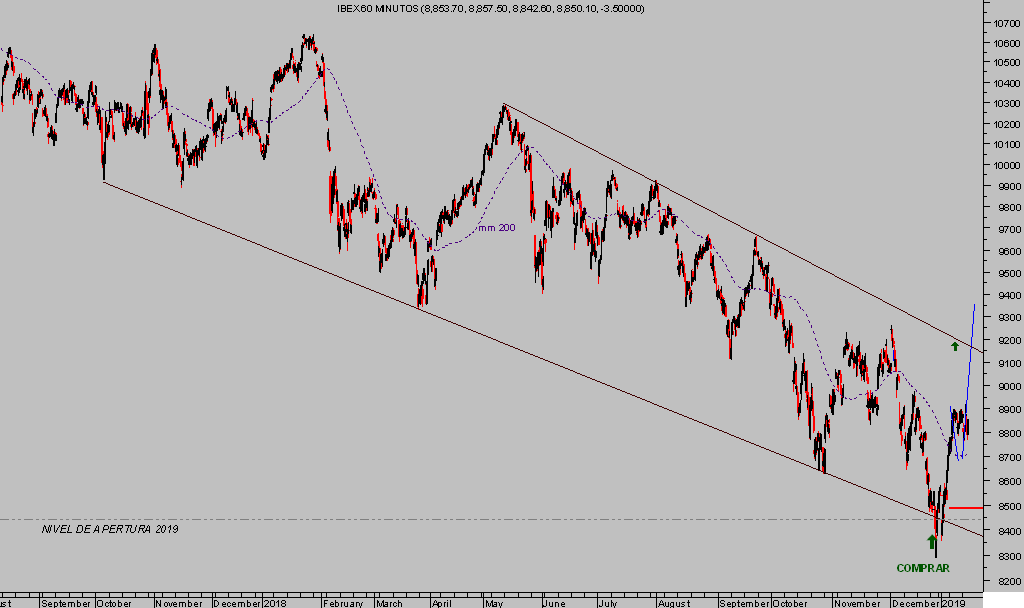

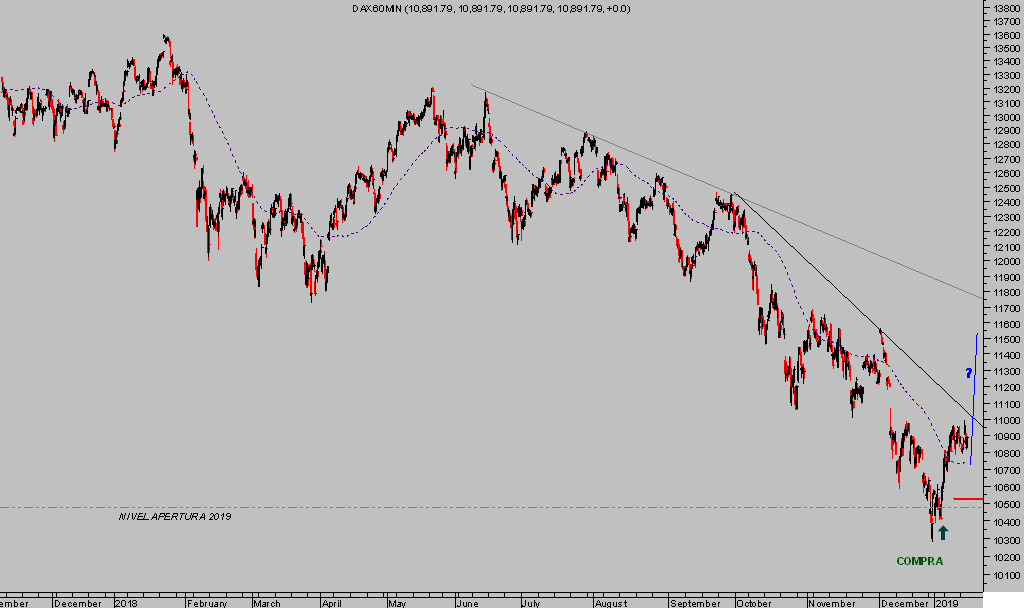

Las previsiones de rebote técnico de medio plazo realizadas a finales del pasado mes se van cumpliendo en tiempo y forma, generando suculentos beneficios para las distintas estrategias sugerida (reservadas en atención a suscriptores), también sobre el Ibex-35 o el DAX alemán:

IBEX-35, 60 minutos.

DAX-30, 60 minutos.

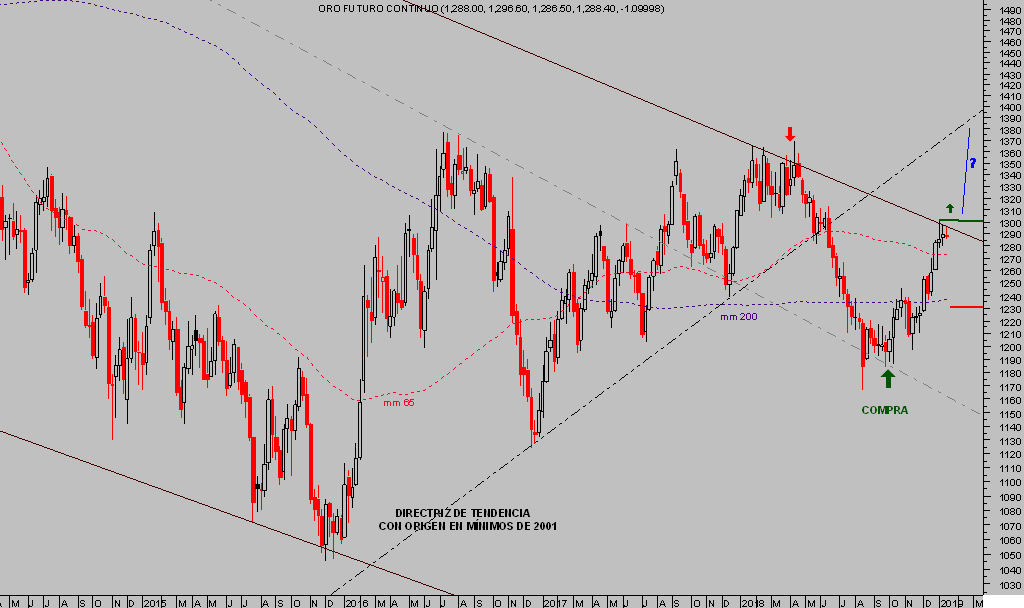

Las sugeridas en favor del precio de los metales en septiembre/octubre y en favor del crudo en diciembre también avanzan muy positivamente y el escenario de probabilidades presagia un futuro también interesante.

ORO semana

Pulsar botón derecho y seleccionar «Abrir imagen en una pestaña nueva» para ampliar los gráficos, para ver mejor detalles y anotaciones.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta