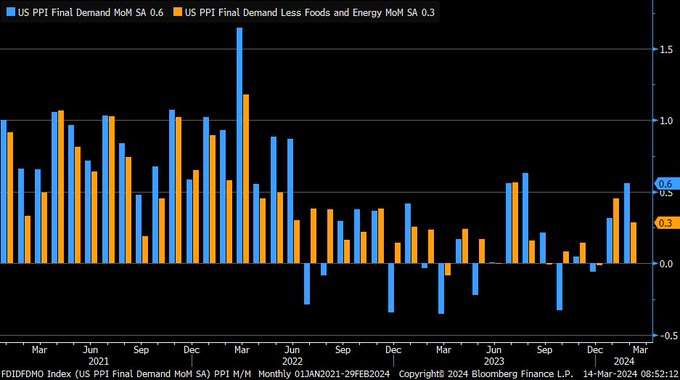

El Bureau of Labor Statistics publicó ayer el informe de inflación a la producción de febrero, creció un 0.6% y el doble de las tres décimas que esperaba el mercado. La tasa subyacente resultó una décima más alta de lo esperado al subir un 0.3%.

ÍNDICE DE PRECIOS A LA PRODUCCIÓN, intermensual. EEUU.

Así, la tasa interanual subió hasta el 1.6% y al 2% la subyacente y aunque se encuentran en niveles muy aceptables se aprecia suelo e intento de cambio de tendencia al alza.

INDICE DE PRECIOS A LA PRODUCCIÓN, interanual, EEUU.

Los últimos datos de inflación publicados son un estorbo para la rebaja de tipos y un problema tanto para particulares como para el gobierno por las abultadas facturas de intereses que afrontan.

Son los dos agentes más afectados y sus costes de intereses se encuentran en máximos históricos. Ejemplo: transcurridos 5 meses desde el inicio del año fiscal americano, el Tesoro ya ha pagado $440.000 millones sólo en concepto de intereses y previsiblemente terminará el ejercicio superando el Billón de dólares.

También ayer, el Census Bureau publicó el informe de evolución de las Ventas al Menor de febrero y, al contrario que la inflación, creció 2 décimas por debajo de las estimaciones quedando en un decente aumento del +0.6%.

Aunque la tasa subyacente (excluye la volátil partida de autos) quedó en un más tibio +0.3%.

La tasa interanual sigue débil aunque en terreno expansivo creciendo al +1.5%.

VENTAS AL MENOR, interanual, EEUU.

Con los datos de IPC y PPI publicados esta semana y tirando al alza con cierta inercia o el consumo resistente, la Reserva Federal se enfrenta a la indeseada situación de tener que posponer el pivot y acotar mucho la posterior cuantía de bajadas de tipos.

Existen numerosos factores capaces de continuar presionando la inflación al alza, comentados en post recientes, por encima de las estimaciones del mercado y durante cerca de 4 meses.

La evolución del precio del crudo, productos refinados y las gasolinas todavía no ha trasladado presiones de precios pero visto el repunte registrado recientemente pronto lo harán.

CRUDO WEST TEXAS, REFINADOS, GASOLINA Y DIESEL, EEUU.

Continuamos en la idea de que, a menos que la economía se enfríe a toda prisa y no es hoy el escenario más probable, la Reserva Federal tendrá que esperar a «pivotar» (proceder a la primera bajada de tipos), hasta la reunión de julio.

Atendiendo a la evolución de la inflación, la FED tendría que retrasar el pivot pero se interponen en el camino las elecciones del 5 de noviembre. Quedan muy próximas al FOMC de septiembre, que es la primera reunión después de la de julio, y correría el riesgo de ser considerado un movimiento electoralista.

La inflación y elevados tipos de interés erosionan la capacidad de compra y afectan directamente sobre las finanzas personales (la tasa de ahorro está en mínimos y el endeudamiento privado en máximos) y lo peor, está golpeando severamente al segmento más débil de la población.

Mientras que la inflación continúe presionando, la Reserva Federal tendrá dificultades para relajar el nivel de tipos y la gente con menos recursos continuará sufriendo, con el agravante para las posibilidades del consumo de que cada vez está acechando más de lleno y debilitando también a la clase media.

La economía crece impulsada por los programas de estímulo fiscal, de liquidez y efecto riqueza, factores que irán perdiendo fuerza y dejando desprotegida la resistencia a enfriarse que viene mostrando en los últimos meses.

El consumo (70% del PIB) previsiblemente continuará debilitándose, perjudicando al conjunto de la economía. El PIB tenderá a enfriarse y previsiblemente en próximos meses (finales de año o 2025) la economía entrará en recesión.

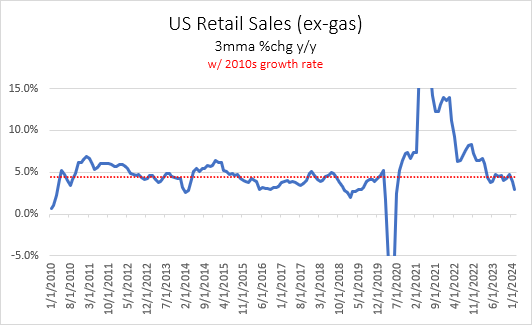

Un detalle de gran relevancia, aunque apenas divulgado, de la evolución de Ventas al Menor es su comportamiento ex gas. La media móvil de 3 meses de la evolución interanual de ese indicador ha continuado cayendo en febrero y sigue la pertinaz tendencia a la baja iniciada desde los máximos de hace 3 años.

VENTAS AL MENOR (ex gas), media móvil 3 meses

Las bolsas perdieron niveles ligeramente en la jornada de ayer, desde la apertura respondieron con ventas al mal dato de precios -PPI- para finalmente cerrar corrigiendo.

El Dow Jones perdió un -0.35%, el Nasdaq -0.30% y el SP500 -0.29%, avanzando en el sigiloso deterioro de las pautas técnicas pero respetando sus niveles técnicos relevantes.

El Dow Jones es, de los tres grandes índices. el que presenta mayor deterioro de pauta y cotiza en el mismo nivel que hace 4 semanas después de un movimiento lateral con aspecto de formación de techo.

DOW JONES, 60 minutos.

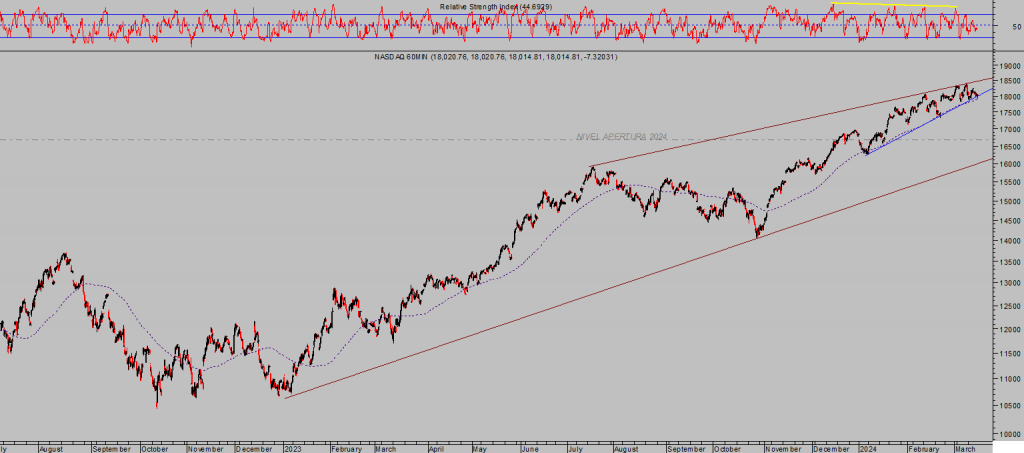

El SP500 y el Nasdaq también se han atascado en zona de máximos y tras semanas de congestión de precios sin avances materiales, amenazan con romper definitivamente las pautas alcistas desplegadas desde los mínimos de octubre.

S&P500, 15 minutos

NASDAQ-100, 60 minutos

La Reserva Federal reúne a su Comité de Mercados Abiertos -FOMC- el martes y miércoles de la semana próxima, los mercados no esperan novedades en política monetaria y buscarán pistas acerca de las intenciones de la FED para proceder con el pivot.

Las actuales presiones de precios y expectativas son suficientes como para monitorizar su evolución evitando por el momento rebajar los tipos.

Además las fuertes subidas de las bolsas, de carácter inflacionista, y los excesos existentes pueden intensificarse si el comunicado de la FED se presenta en clave «dovish» o expansiva.

En tal caso eventualmente la FED tendrá que afrontar mayor inflación y posponer cualquier flexibilización de las condiciones monetarias. Si además se combina con enfriamiento económico, la reacción de la FED rebajando los tipos con urgencia impactará negativa o muy negativamente sobre las bolsas, tal como ha sucedido en anteriores ciclos y comentaremos en post del lunes.

También, los excesos del mercado deberían y podrían ser fácilmente corregidos si la FED advierte riesgos, muestra en tono de fondo interpretado en clave «hawkish», si confirma el fin del programa de rescate bancario -BTFP- o aplaza sus previsiones de bajada de tipos.

El mercado sigue sostenido en zona de máximos con importantes faltas de confirmación y divergencias bajistas, con los inversores demasiado complacientes y aumentando su posicionamiento al alza, un combinado que según demuestra la historia aumenta significativamente el riesgo de corrección.

Hoy se celebra la famosa triple hora bruja o vencimiento trimestral de derivados y el sesgo de mercado asociado a las semanas post vencimiento unido a la controvertida reunión del FOMC marcarán la pauta de comportamiento en las próximas sesiones.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com. Twitter: @airuzubieta. www.antonioiruzubieta.com